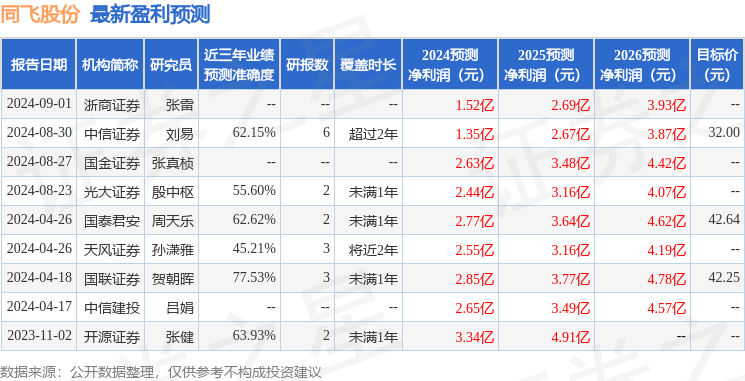

最新盈利预测明细如下:

最新盈利预测明细如下:國金證券股份有限公司張真楨,路璐近期對同飛股份進行研究併發布了研究報告《利潤短期承壓,數據中心業務蓄勢待發》,本報告對同飛股份給出買入評級,當前股價爲35.71元。

同飛股份(300990)

2024年10月24日,公司發佈2024年三季報,2024年前三季度公司實現營業收入13.74億元,同比增長3.55%;實現歸母淨利潤0.70億元,同比下降50.37%。其中Q3單季度實現營業收入5.74億元,同比下降7.61%;實現歸母淨利潤0.48億元,同比下降35.16%。

經營分析

費用增長利潤短期承壓,Q3單季度盈利能力企穩回升:2024年前三季度,公司積極拓展市場及客戶,營業收入穩健增長。由於電力電子裝置溫控產品行業競爭加劇,在產品價格下行的壓力下,盈利承壓毛利率下滑。前三季度公司實現毛利率21.51%,但Q3單季度實現毛利率22.39%,環比已有所改善。此外公司積極拓展市場與業務、實施第二期股權激勵計劃導致股權激勵費用增加,導致費用端有所增長。前三季度公司實現淨利率5.09%,同比下滑5.53pct。但Q3單季度公司實現淨利率8.34%,環比已大幅改善。

儲能溫控持續快速增長:在儲能領域,公司成功推出了一系列儲能溫控整體解決方案,涵蓋集中式儲能溫控、工商業儲能溫控、PCS系統溫控及高壓級聯直掛儲能溫控解決方案等。公司的溫控產品能在高海拔、高鹽霧、高溫及高溼度等極端環境中穩定運行,產品性能優異、競爭力強。其中高壓級聯直掛儲能系統液冷解決方案已在多個客戶端成功部署應用並穩定運行,累計實現裝機容量超2GWh,彰顯公司競爭力。2024年上半年公司儲能溫控領域營業收入約爲3.63億元,同比增長約46%,已積累了寧德時代、陽光電源、中國中車、中創新航客戶。預計未來仍將維持增長態勢。數據中心業務有望成爲公司第二增長引擎:AI行業快速發展加速數據中心液冷時代來臨,科智諮詢預計到2027年中國液冷數據中心市場規模有望達到1020億元。目前公司正積極拓展數據中心溫控業務,推出板式液冷和浸沒液冷的配套產品,已開發了液冷CDU、冷凍水機組、風水換熱器等產品。自主研製的板式液冷及浸沒式液冷全鏈條解決方案綜合PUE可達1.04。2023年公司完成了從0到1的拓展階段,2024年有望開始貢獻收入。

盈利預測、估值與評級

我們預計公司2024-2026年營業收入分別爲21.37/27.83/36.46億元;歸母淨利潤分別爲1.45/2.32/3.19億元,對應PE爲42/26/19倍,維持「買入」評級。

風險提示

大額解禁、市場競爭加劇、AI服務器需求不及預期、鋰電池價格下跌的風險。

證券之星數據中心根據近三年發佈的研報數據計算,國聯證券賀朝暉研究員團隊對該股研究較爲深入,近三年預測準確度均值爲77.53%,其預測2024年度歸屬淨利潤爲盈利2.85億,根據現價換算的預測PE爲21.01。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有3家機構給出評級,買入評級3家。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。