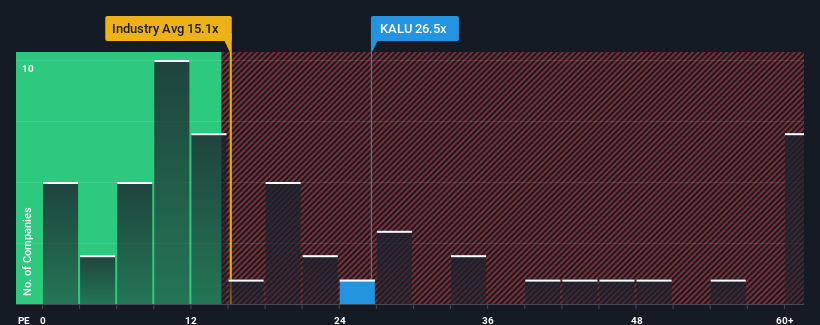

When close to half the companies in the United States have price-to-earnings ratios (or "P/E's") below 18x, you may consider Kaiser Aluminum Corporation (NASDAQ:KALU) as a stock to potentially avoid with its 26.5x P/E ratio. Although, it's not wise to just take the P/E at face value as there may be an explanation why it's as high as it is.

Recent times have been quite advantageous for Kaiser Aluminum as its earnings have been rising very briskly. It seems that many are expecting the strong earnings performance to beat most other companies over the coming period, which has increased investors' willingness to pay up for the stock. You'd really hope so, otherwise you're paying a pretty hefty price for no particular reason.

NasdaqGS:KALU Price to Earnings Ratio vs Industry October 24th 2024 Although there are no analyst estimates available for Kaiser Aluminum, take a look at this free data-rich visualisation to see how the company stacks up on earnings, revenue and cash flow.

What Are Growth Metrics Telling Us About The High P/E?

Kaiser Aluminum's P/E ratio would be typical for a company that's expected to deliver solid growth, and importantly, perform better than the market.

If we review the last year of earnings growth, the company posted a terrific increase of 292%. However, the latest three year period hasn't been as great in aggregate as it didn't manage to provide any growth at all. So it appears to us that the company has had a mixed result in terms of growing earnings over that time.

Weighing that recent medium-term earnings trajectory against the broader market's one-year forecast for expansion of 15% shows it's noticeably less attractive on an annualised basis.

In light of this, it's alarming that Kaiser Aluminum's P/E sits above the majority of other companies. Apparently many investors in the company are way more bullish than recent times would indicate and aren't willing to let go of their stock at any price. There's a good chance existing shareholders are setting themselves up for future disappointment if the P/E falls to levels more in line with recent growth rates.

The Final Word

Generally, our preference is to limit the use of the price-to-earnings ratio to establishing what the market thinks about the overall health of a company.

We've established that Kaiser Aluminum currently trades on a much higher than expected P/E since its recent three-year growth is lower than the wider market forecast. Right now we are increasingly uncomfortable with the high P/E as this earnings performance isn't likely to support such positive sentiment for long. If recent medium-term earnings trends continue, it will place shareholders' investments at significant risk and potential investors in danger of paying an excessive premium.

It is also worth noting that we have found 2 warning signs for Kaiser Aluminum (1 can't be ignored!) that you need to take into consideration.

Of course, you might also be able to find a better stock than Kaiser Aluminum. So you may wish to see this free collection of other companies that have reasonable P/E ratios and have grown earnings strongly.

Have feedback on this article? Concerned about the content?Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com. This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.

If we review the last year of earnings growth, the company posted a terrific increase of 292%. However, the latest three year period hasn't been as great in aggregate as it didn't manage to provide any growth at all. So it appears to us that the company has had a mixed result in terms of growing earnings over that time.

If we review the last year of earnings growth, the company posted a terrific increase of 292%. However, the latest three year period hasn't been as great in aggregate as it didn't manage to provide any growth at all. So it appears to us that the company has had a mixed result in terms of growing earnings over that time.

如果我們回顧過去一年的收益增長,該公司實現了驚人的增長達到292%。然而,在最近的三年內,總體來看未能提供任何增長,這並不那麼出色。因此,從這個角度看,該公司在過去一段時間內實現收益增長方面的表現並不一致。

如果我們回顧過去一年的收益增長,該公司實現了驚人的增長達到292%。然而,在最近的三年內,總體來看未能提供任何增長,這並不那麼出色。因此,從這個角度看,該公司在過去一段時間內實現收益增長方面的表現並不一致。