龍蟠科技本次IPO發行股份佔全部股份比例爲15.4%,按照招股價中位數5.75港元算,募資約5.75億,1名基石鎖定20%,流通盤4.6億港元。

華潤飲料和地平線連續兩隻大票吃肉,打新人熱情高漲。

後面陸續都會發新股分析,現在又不用搶融資額度,高手過招,聰明的拳師往往會先退幾步讓對手先出招,對於打新,市場情緒對新股上市表現影響很大,不如先看看認購熱度再下手不遲。

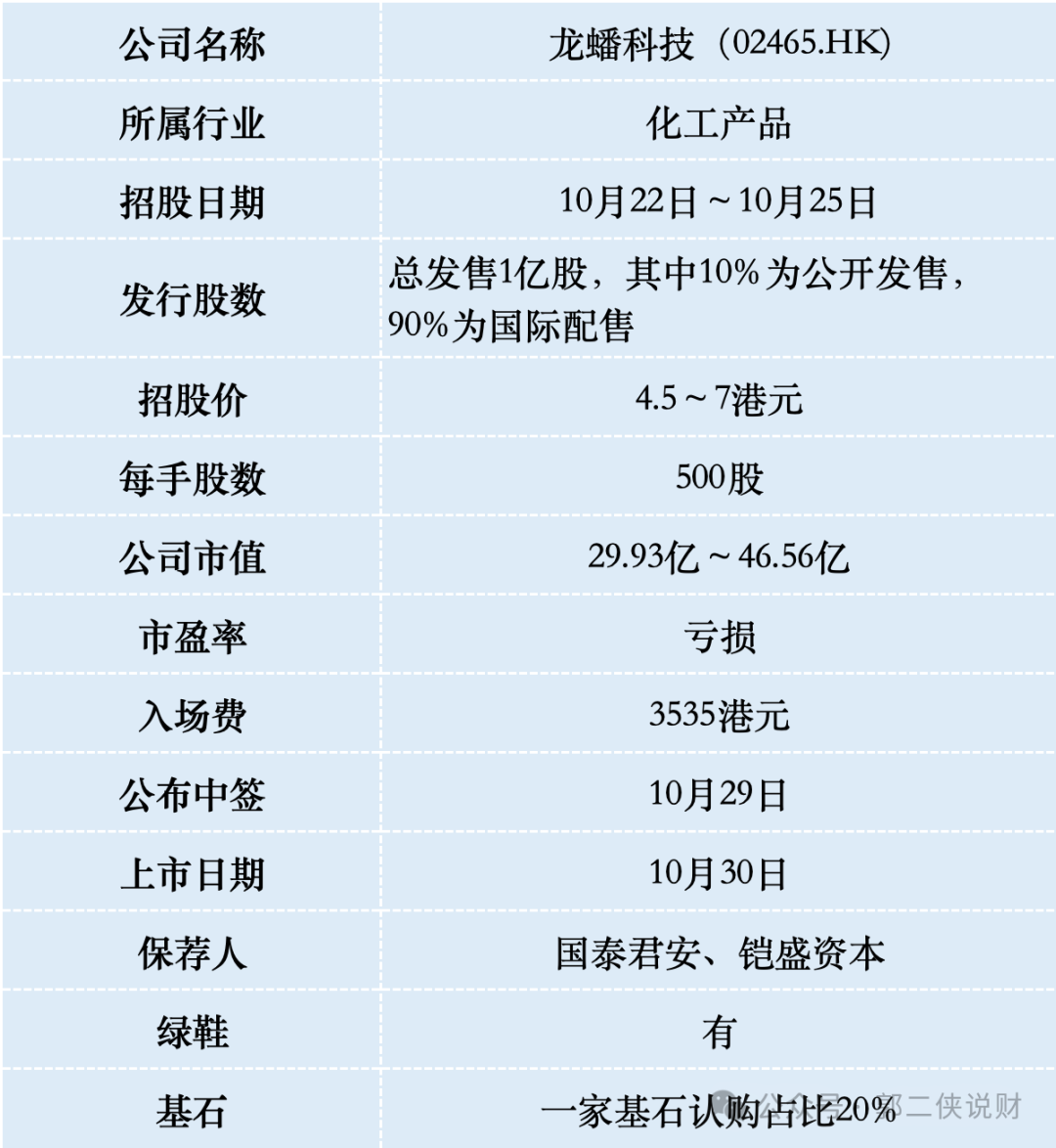

一、招股信息

一、招股信息

二、公司概況

龍蟠科技,成立於2003年3月,是全球主要的磷酸鐵鋰正極材料製造商,亦是中國內地知名的車用精細化學品製造商。

於2023年按銷量計,龍蟠科技是全球第四大磷酸鐵鋰正極材料製造商,市場份額爲6.5%;中國內地第三大車用尿素製造商,市場份額爲9.1%;中國內地第三大冷卻液製造商,市場份額爲5.8%。

龍蟠科技過去是一家車用化學品生產商,產品包括潤滑油、冷卻液等,屬於「夕陽行業」。在2020年通過收購進軍「朝陽產業」新能源行業的磷酸鐵鋰正極材料業務。

磷酸鐵鋰正極材料是目前生產鋰電池運用最廣泛的正極材料,用於各種終端市場,包括新能源汽車和儲能行業。公司的客戶包括主要鋰電池製造商,例如寧德時代、瑞浦蘭鈞、欣旺達、億緯鋰能,在通過客戶嚴格的驗證過程後直接向客戶出售磷酸鐵鋰正極材料產品。

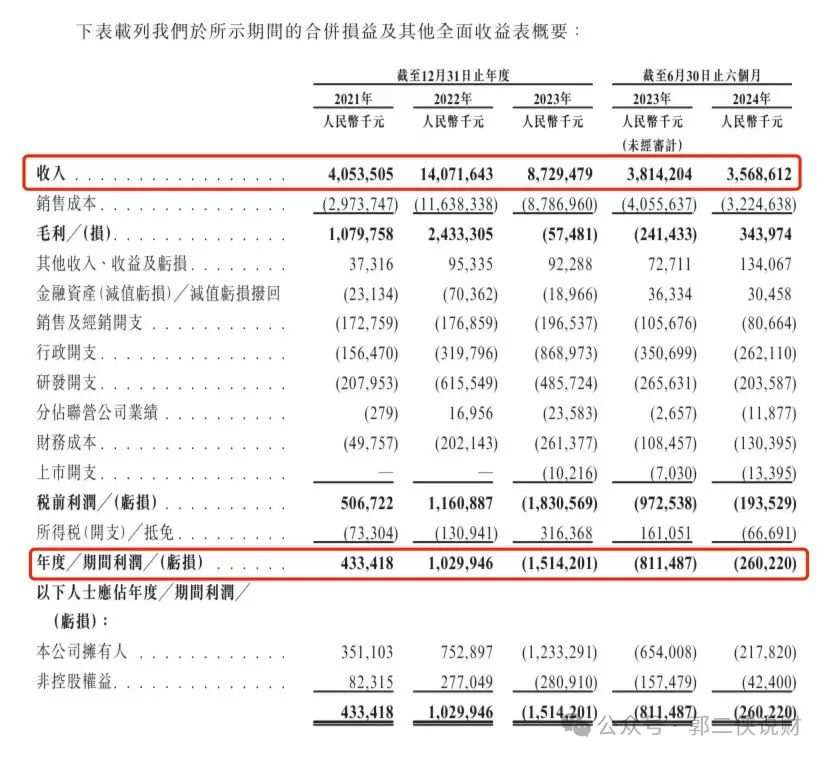

財務數據顯示,在過去的2021年~2023年和2024年上半年,龍蟠科技的營業收入分別爲人民幣40.54億、140.72億、87.29億和35.69億元,相應的淨利潤分別爲人民幣4.33億、10.30億、-15.14億和-2.60億元。

磷酸鐵鋰正極材料已經成爲公司的主營業務,最近三年營收佔比都在70%以上。

從財務數據上可以看到,龍蟠科技營收暴漲暴跌,主要受到原材料碳酸鋰價格波動的影響,如2022年高峰時期,每噸碳酸鋰的價格超過了56萬元,而目前的價格只有7.3萬/噸!

從趨勢上看,碳酸鋰價格大幅下跌階段已經結束,未來價格或繼續下探,但跌幅將逐漸收窄。在銷量帶動之下,龍蟠科技二季度營收21億,同比增長21%,毛利率也逐漸恢復,二季度爲13.7%,創一年半以來新高。

三、綜合點評

龍蟠科技(603906.SH)是一隻從A股到港交所二次上市的公司,基本面更多看的是長期投資價值,對打新來說,我們只關心折扣是否夠大,有沒有套戥機會。

一般來說最好找到同行業的AH兩地上市公司對比折價,目前AH兩地上市的公司有217家,沒有磷酸鐵鋰正極材料行業的公司。

所以只能從行業屬性相近的AH兩地公司裏面找參考,金力永磁(A股市值212億人民幣)和凱盛新能(A股市值70億人民幣)都是新能源材料相關領域,H股相比A股折價都在60%左右。

龍蟠科技招股價4.5~7港元,招股價上下限幅度高達55%,非常雞賊。如果以下限定價H股市值29.93億港元,相比A股60億人民幣市值(約65億港元)折價55%,如果上限定價市值46.56億港元,相比A股折價30%。

以龍蟠科技的市值、行業和最近一年半虧損的業績,H股相比A股折價55%就比較合理,沒給港股市場留水位。

龍蟠科技本次IPO發行股份佔全部股份比例爲15.4%,按照招股價中位數5.75港元算,募資約5.75億,1名基石鎖定20%,流通盤4.6億港元,盤子太大,又沒啥想象空間,沒有機構願意來炒。

龍蟠科技目前孖展1倍,最終大概率不會超購15倍啓動回撥,甲乙組各1萬手,按照1萬人申購算,預估一手中籤率70%。即便是下限定價最多也就小漲,如果不講武德上限定價還要吃癟,收益和風險不成正比,不參與。

本文轉載自「郭二俠」公衆號,智通財經編輯:蔣遠華。