尽管盘中美联储经济状况“褐皮书”小幅放鸽显示,美国经济仍在继续放缓,通胀水平继续温和,令美股小幅回升,但难以拯救美股颓势,纳指一度跌逾2%领跌。

尽管盘中美联储经济状况“褐皮书”小幅放鸽显示,美国经济仍在继续放缓,通胀水平继续温和,令美股小幅回升,但难以拯救美股颓势,纳指一度跌逾2%领跌。

歐美央行官員呼籲謹慎減息,美債收益率走高壓低風險資產,道指標普跌約1%且連跌三日,英偉達一度跌超4%,利潤預警的開雲集團美股跌近3%,中概指數轉跌,但理想汽車漲近4%。10年期美債收益率一度升破4.26%至三個月最高,日元三個月來首次跌穿153。油價跌超1%,現貨黃金上逼2760美元創新高後跌超1%,白銀一度大跌4%。

(持續更新中....)

美國債務和赤字風險上升,迫使美國政府在大選前向資金緊張的市場大量發行債券。同時,美國經濟表現強勁,聯儲局減息預期減弱,加之「特朗普通脹」促使市場思考減息預期,尤其是明年預期。過去三週,10年期美債的收益率上升了55個點子,上衝4.26%,美元指數也上逼104.6,均飆升至三個月高點。美元和美債收益率攜手走高令歐美股市、大宗商品、加密貨幣、非美貨幣承壓。

儘管盤中聯儲局經濟狀況「褐皮書」小幅放鴿顯示,美國經濟仍在繼續放緩,通脹水平繼續溫和,令美股小幅回升,但難以拯救美股頹勢,納指一度跌逾2%領跌。

儘管盤中聯儲局經濟狀況「褐皮書」小幅放鴿顯示,美國經濟仍在繼續放緩,通脹水平繼續溫和,令美股小幅回升,但難以拯救美股頹勢,納指一度跌逾2%領跌。

歐洲方面,英國央行行長貝利表示,由於通脹下降速度快於預期,英國央行可能在11月再次減息,但還在觀察經濟情況,12月也可能再減息。如果通脹持續改善,英國央行減息幅度會「更激進一些」。不過,激進減息會受到部分政策制定者的反對,他們擔心就業市場的緊張狀況可能會導致通脹壓力。英國央行貨幣政策委員Megan Greene更傾向於以「謹慎、漸進的方式」減息。

10月23日週三,美股齊跌:

- 美股三大指數齊跌。標普500指數收跌53.78點,跌幅0.92%,報5797.42點。與經濟週期密切相關的道指收跌409.94點,跌幅0.96%,報42514.95點。科技股居多的納指收跌296.48點,跌幅1.60%,報18276.65點。納指100指數收跌1.55%。衡量納指100科技業成份股表現的納斯達克科技市值加權指數(NDXTMC)收跌1.89%。對經濟週期更敏感的羅素2000小盤股指數收跌0.79%。恐慌指數VIX收漲5.71%,報19.24。

美股行業ETF收盤多數下跌。公用事業ETF漲近1%,全球航空業ETF漲不足0.5%。而可選消費ETF、網絡股指數ETF及全球科技股ETF均跌超1.5%,科技行業ETF、生物科技指數ETF及半導體ETF各跌至少1%,能源業ETF及醫療業ETF各跌約0.5%。

- 標普500指數的11個板塊跌多漲少。可選消費板塊跌1.82%,信息技術/科技板塊跌1.68%,電信板塊跌1.37%,能源板塊跌0.48%,醫療保健板塊跌0.46%,原材料板塊跌0.35%,工業板塊跌0.30%,必選消費板塊跌0.12%,金融板塊跌0.12%,公用事業板塊漲1.01%,房地產板塊漲1.02%。

- 科技七姐妹”全線下挫。特斯拉收跌1.98%,三季度EPS不降反增9%,Cybertruck首次毛利轉正,盤後一度漲超9.7%。蘋果跌超3.4%後收跌2.16%,報道稱公司已大幅縮減Vision Pro頭顯產量,蘋果分析師郭明錤稱iPhone 16的訂單減少了約1000萬部。英偉達收跌2.81%,亞馬遜收跌2.63%,谷歌A收跌1.43%,「元宇宙」Meta收跌3.15%,微軟收跌0.68%。

- 芯片股多數下跌。費城半導體指數收跌1.14%,報5131.37點。行業ETF SOXX收跌0.89%;英偉達兩倍做多ETF收跌5.61%。AMD收跌0.77%,英特爾收跌1.88%,博通收跌3.27%,美光科技收跌2.57%,應用材料收跌0.16%,科磊收跌0.81%,高通收跌3.8%,Arm控股收跌6.67%,阿斯麥ADR收跌1.7%,而台積電ADR收漲1.2%,安森美半導體收漲2.15%。

- AI概念股集體下跌。BullFrog AI收跌1.77%,英偉達持股的AI語音公司SoundHound AI收跌5.5%,BigBear.ai收跌6.43%,C3.ai收跌3.17%,CrowdStrike收跌2.99%,戴爾科技收跌0.76%,Snowflake收跌1.64%,超微電腦收跌1.33%,Serve Robotics收跌6.51%,甲骨文收跌1.26%,Palantir收跌0.82%。

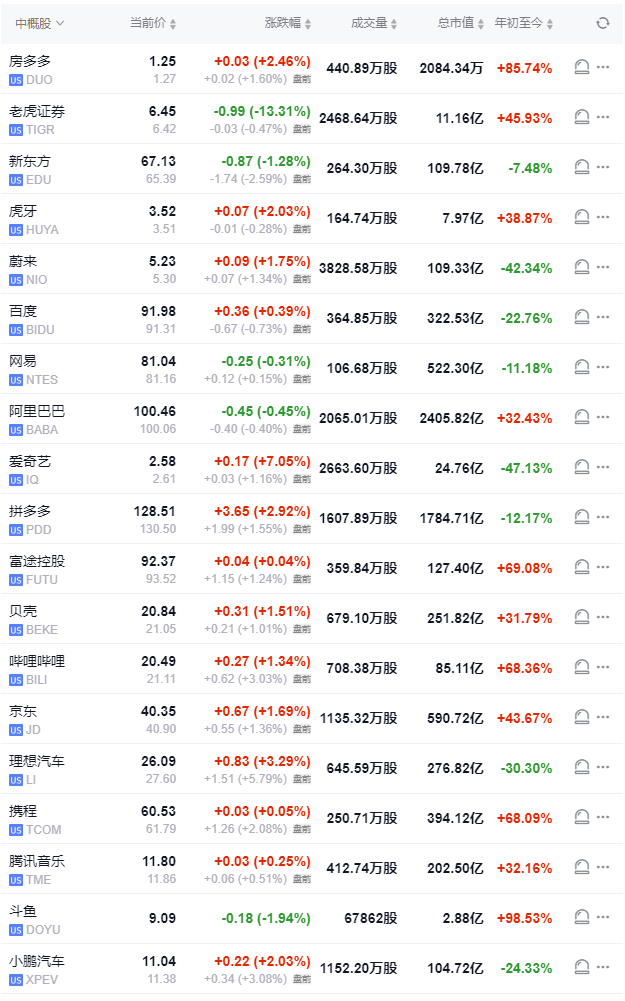

- 中概股多數回落。納斯達克金龍中國指數收跌1.2%。ETF中,中國科技指數ETF(CQQQ)收跌1.85%,中概互聯網指數ETF(KWEB)收跌1.38%,富時中國3倍做多ETF(YINN)收跌0.98%,富時中國3倍做空ETF(YANG)收漲0.85%。「中國龍」ETF RONDHL CHINA ETF(DRAG)收跌0.45%。富時A50期指連續夜盤收跌0.68%,報13565.000點。

- 其他重點個股:(1)麥當勞(MCD)收跌5.12%,領跌道指成分股。(2)拉姆研究(LRCX)第一財季調整後EPS、營收、業績指引均高於預期,盤後一度漲超5.7%。(3)金沙集團三季度營收遜於預期,宣佈20億美元股票回購,美股盤後跌2%後漲超3.6%。(4)凱撒鋁業(KALU)三季度營收7.48億美元,低於分析師預期,並對短期前景持謹慎態度,盤後一度跌逾1.1%。(5)IBM三季度營收149.7億美元未達分析師預期,盤後一度跌超7.6%。(6)太陽能概念股多數下跌,SolarEdge收跌14.99%,光伏逆變器供應商Enphase Energy收跌14.92%。

美元升至7月底來最高、美國EIA原油庫存增幅超預期,令油價承壓,美油走低跌逾1.3%告別兩日連漲。投資者仍密切關注中東局勢,受中東緊張局勢影響,雖週三油價走低但本週美油仍漲逾2.2%:

- 美油:WTI 12月原油期貨收跌0.97美元,跌幅1.35%,報70.77美元/桶。美油全天維持跌勢,歐股盤中最低跌超2.2%下逼70美元。

- 布油:布倫特12月原油期貨收跌1.08美元,跌幅1.42%,報74.96美元/桶。布油全天維持跌勢,歐股盤中最低跌超2.1%下逼74.40美元。

- 消息面上,美國能源信息署(EIA)數據,美國上週EIA原油庫存增加547.4萬桶,彭博用戶預計增加180萬桶、分析師預期增加72.867萬桶,之前一週下降219.1萬桶。據央視新聞報道,消息人士稱以色列正考慮與哈馬斯停火兩週。以色列安全內閣已經討論過這項提議,但尚未批准。目前尚不清楚哈馬斯是否願意接受停火提議。據新華社報道,黎巴嫩真主黨22日表示將繼續攻擊以色列總理內塔尼亞胡。在衝突持續期間,真主黨不會與以色列進行談判,且對以色列的襲擊正在增加,已對以軍造成「巨大損失」。IG市場策略師Yeap Jun Rong表示,預計停火協議可能會陷入僵局,中東衝突將持續更長時間。

- 天然氣:NYMEX 11月天然氣期貨收漲1.34%,報2.3420美元/百萬英熱單位。

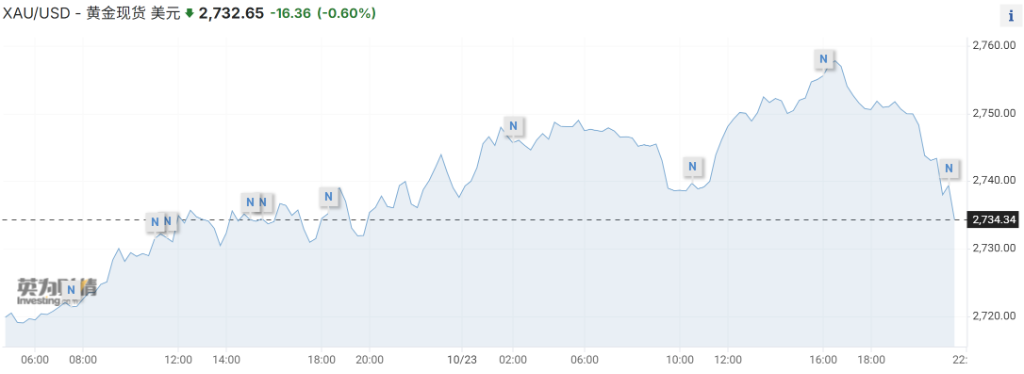

受美國大選及中東緊張局勢引發的避險需求支撐,現貨黃金盤中上逼2760美元、連續五日創歷史新高。隨後美元和美債收益率攜手走高令貴金屬漲勢跌倒,現貨金尾盤跌1.2%險守2700美元關口,現貨銀跌超3%告別十二年來最高:

黃金:COMEX 12月黃金期貨尾盤跌1.09%至2729.70美元/盎司,盤中漲至2772.60美元創歷史新高,隨後快速下行刷新日低跌至2722.10美元。歐股早盤時,現貨黃金最高漲超0.3%至2758.49美元創歷史新高,隨後急轉直下,美股早盤最低跌近1.5%下逼2700美元,尾盤時跌1.21%,報2715.82美元/盎司。

白銀:COMEX 12月白銀期貨尾盤跌3.28%,報33.890美元/盎司。現貨白銀全天維持跌勢,美股早盤最低跌近4.1%下逼33.40美元,尾盤時跌3.32%,報33.6990美元/盎司。

- 消息面上,RJO Futures高級市場策略師Haberkorn表示,考慮到部分投資者獲利了結和美債收益率攀升趨勢,金價漲幅有限。不過由於避險需求,金價本週末可能升至2800美元/盎司。美元指數及美債收益率均徘徊三個月高點附近,壓低金價。盛寶銀行大宗商品策略主管Ole Hansen表示,由於美國大選不確定性及美國債務負擔增加,他們不得不在大選前向資金相對稀薄且緊張的市場發行數十億美元的債券。Kinesis Money報告稱,目前黃金/白銀比率約爲80,這暗示着隨着黃金價格上漲,白銀往往也會跟着受益。

- 倫敦工業金屬漲跌不一:倫銅收跌62美元,跌幅超過0.64%,報9522美元/噸。倫鋁收漲36美元,漲超1.36%,報2670美元/噸。倫鋅收漲6美元,報3144美元/噸。倫鉛收跌6美元,報2063美元/噸。倫鎳收跌8美元,報16308美元/噸。倫錫收跌1美元,報30906美元/噸。倫鈷收平,報24300美元/噸。

- COMEX銅期貨跌1.08%,報4.3330美元/磅。

以下爲北京時間10月23日22:00以前更新內容

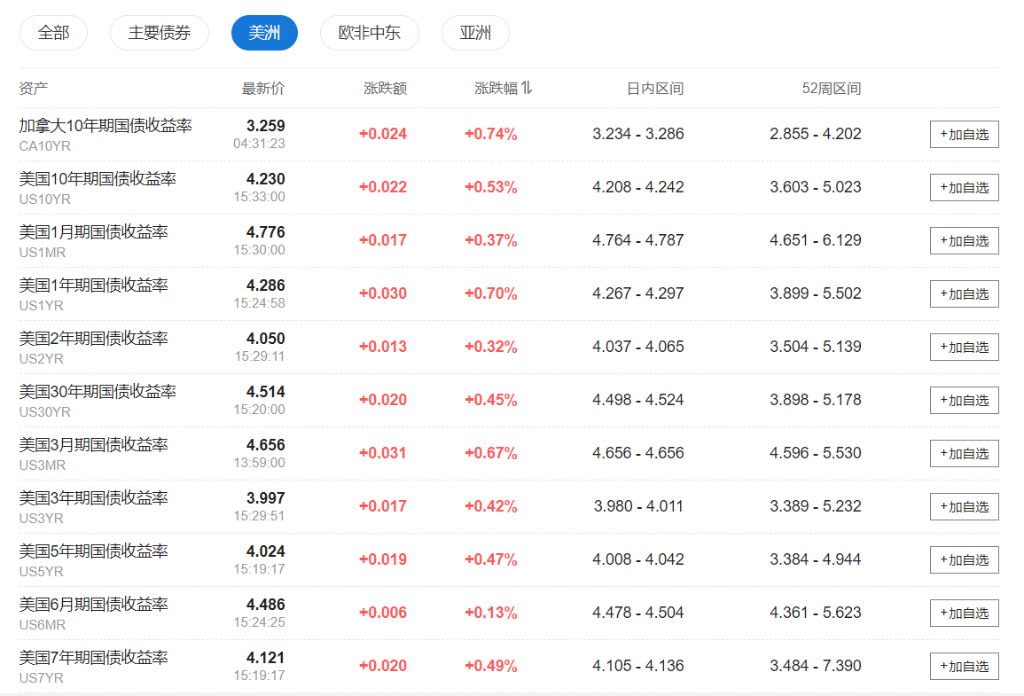

美國經濟仍具韌性,加之美國債務和赤字風險,令基準10年期美債收益率上升3個點子至4.23%,達到7月以來的最高水平,利率上漲令美股承壓。

週三,美國股債齊挫。標普連跌三日,麥當勞和星巴克等成分股下跌拖累道指一度跌近300點:

美股主要股指齊跌:標普500大盤一度跌超0.5%。與經濟週期密切相關的道指一度跌近0.7%或299點。科技股居多的納指一度跌逾2%。羅素小盤股指一度跌超0.6%。納指100一度跌超0.9%。

- 美股盤初,主要行業ETF多數走低,可選消費ETF、黃金ETF跌幅居前。

「科技七姐妹」多數下跌。英偉達一度跌超3.7%,蘋果一度跌近0.9%,報道稱蘋果頭顯Vision Pro據悉已大幅減產,年底前現有版本可能完全停產。亞馬遜一度跌近1.4%,特斯拉盤初漲超0.3%後跌近1.2%,谷歌A一度跌超0.7%,「元宇宙」Meta一度跌近1.1%,而微軟一度漲超0.8%。

芯片股集體下挫。費城半導體指數一度跌逾1%,英偉達兩倍做多ETF一度跌逾7%。Arm控股一度跌超6.4%,高通一度跌超3.2%,美光科技一度跌超2.7%,阿斯麥ADR一度跌超2%,AMD一度跌近1.9%,博通一度跌近1.7%,英特爾一度跌超1.2%,而安森美半導體一度漲超4.7%。

AI概念股漲跌不一。英偉達持股的AI語音公司SoundHound AI一度跌超4.9%,BigBear.ai一度跌超3.5%,C3.ai一度跌超2.6%,CrowdStrike一度跌超2.4%,超微電腦一度跌超2%,而甲骨文一度漲超0.4%,BullFrog AI一度漲超7.2%,Serve Robotics一度漲超5.5%。

- 中概股小幅回落。納斯達克金龍中國指數盤初漲近0.6%後一度跌近0.7%。熱門中概股中,新東方一度跌超8.5%,老虎證券一度跌超8%,百度一度跌超1.9%,阿里巴巴一度跌超1.8%,拼多多盤初跌超2.3%後跌幅砍半,而理想汽車一度漲近6.8%,名創優品一度漲超5%,美團ADR一度漲近6%,小鵬汽車一度漲超3.7%,攜程網一度漲超2.1%,京東一度漲超2%。

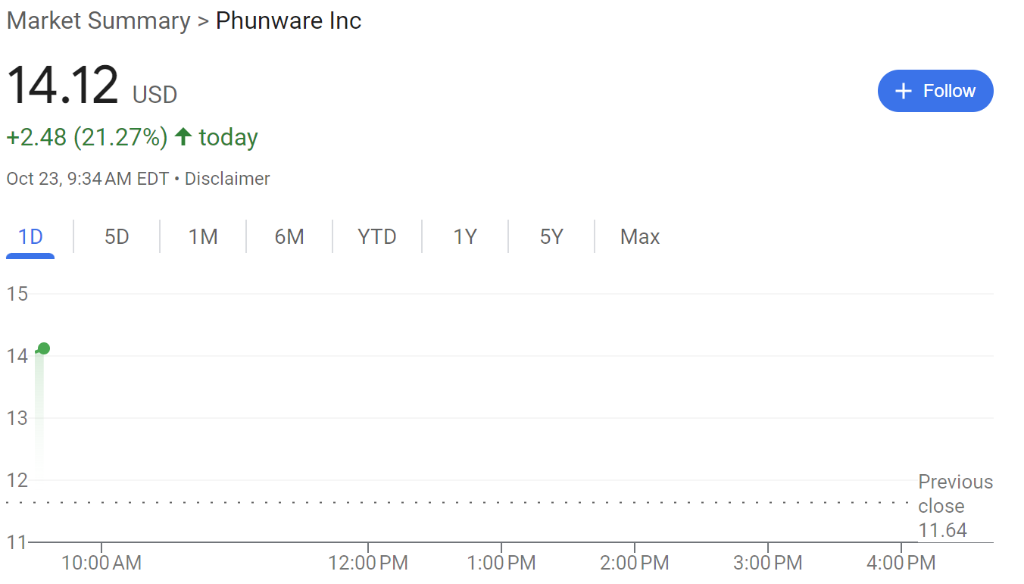

- 其他重點個股中:(1)大幅漲價抵消需求萎靡影響,可口可樂Q3營收好於預期,上調全年收入指引,股價跌超4.1%後跌幅砍半。(2)特朗普概念股上漲,Phunware一度漲超25.4%,特朗普媒體科技集團一度漲超6.9%。(3)麥當勞跌約7%,創2020年3月以來最大跌幅,美國多地麥當勞發生嚴重的大腸桿菌感染事故,已導致10人住院,1人死亡。

【以下爲22:00以前更新內容】

聯儲局減息預期降溫,隔夜美國股債齊挫,10年期美債收益率連續三日上漲,今日升破4.2%創三個月新高。

今日美股低開,道指跌0.6%,納指跌0.43%,標指跌0.33%。星巴克跌約2%,公司三季報欠佳,並暫緩發佈四季度指引;麥當勞跌約6%,美國多地麥當勞發生嚴重的大腸桿菌感染事故;高通跌約1%,報道稱Arm提出取消對高通使用Arm知識產權設計芯片的許可。

特朗普概念股上漲,Phunware漲約22%。中概股多數上漲,大全新能源漲約9%,新東方跌超5%。

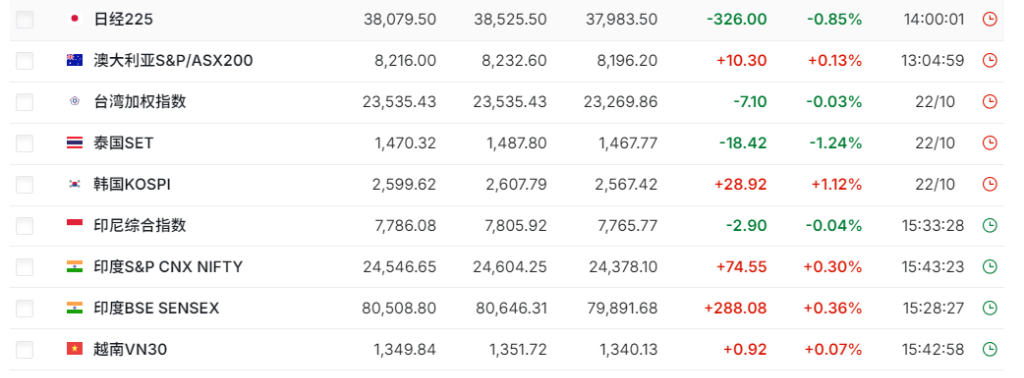

亞太股市漲跌不一,韓國首爾綜指收漲1.1%;日經225指數收跌0.8%,東京地鐵上市首日漲超40%,爲日股六年來最大IPO。歐洲市場集體走跌,歐元區STOXX50指數跌超0.5%。

當前全球債市拋售趨勢並未完全熄火,美債收益率普遍走高,日本40年期國債收益率一度升至16年來的最高水平。

現貨黃金盤中漲至2750美元關口上方,再創歷史新高;國際油價下跌。

- 美股低開,道指跌0.6%,納指跌0.43%,標指跌0.33%。中概股多數上漲,大全新能源漲約9%,新東方跌超5%。特朗普概念股上漲,Phunware漲約22%。

- 亞太股市漲跌不一。韓國首爾綜指收漲1.1%,日經225指數收跌0.8%,東京地鐵上市首日漲超40%,爲日股六年來最大IPO。

- 歐洲市場集體走跌。歐元區STOXX50指數跌超0.5%。

- 美債收益率上漲。10年期美債收益率連續三日上漲,今日升破4.2%創三個月新高。

- 日元兌美元匯率跌至近三個月低點,現報153。

- 現貨黃金盤中漲至2750美元關口上方,再創歷史新高,現報2732.51美元/盎司;國際油價下跌。

【21:40更新】

波音跌約3%,問題項目拖累,波音Q3巨虧60億美元,爲2020年以來最大。

麥當勞股價開盤下跌6.22%,創2020年3月以來最大跌幅。

現貨黃金下行,現報2732.51美元/盎司。

【21:35更新】

美股低開,道指跌0.6%,納指跌0.43%,標指跌0.33%。

星巴克跌約2%,公司三季報欠佳,並暫緩發佈四季度指引;麥當勞跌約7%,美國多地麥當勞發生嚴重的大腸桿菌感染事故;高通跌約1%,報道稱Arm提出取消對高通使用Arm知識產權設計芯片的許可;可口可樂跌約4%,此前公司公佈了三季度業績。

特朗普概念股上漲,Phunware漲約22%。

中概股多數上漲,大全新能源漲約9%,新東方跌超5%,公司此前公佈了第一財季業績。

【21:11更新】

現貨白銀日內跌超2%,現報34.14美元/盎司。

【19:05更新】

美股盤前,三大指數期貨齊跌。中概股多數上漲,理想汽車漲超5%,新東方跌超2%。

歐洲市場集體走跌,歐元區STOXX50指數跌超0.5%。

油價下跌,布油、美油雙雙跌2%。

10年期美債收益率現報4.226%。

【17:44更新】

日元兌美元跌超1%報152.74。

【16:40更新】

特朗普概念股美股盤前續漲,Phunware漲超22%,隔夜收漲超38%;特朗普媒體科技集團漲超3%,隔夜收漲近10%。

【16:10更新】

美股盤前星巴克跌近5%,公司三季報欠佳,並暫緩發佈四季度指引。

麥當勞跌近6%,美國多地麥當勞發生嚴重的大腸桿菌感染事故。

Spirit Airlines漲近20%。據華爾街日報報道,Spirit Airlines與Frontier恢復合併磋商,相關談判處於初步階段。

高通跌逾5%,報道稱Arm提出取消對高通使用Arm知識產權設計芯片的許可。

【15:45更新】

美股三大指數期貨小幅走低,道指期貨跌近0.3%。

歐洲主要股指小幅低開,歐洲斯托克50指數開盤跌0.41%,德國DAX指數跌0.3%,英國富時100指數跌0.17%,法國CAC40指數跌0.44%。

亞太股市漲跌不一,韓國首爾綜指收漲1.1%;日經225指數收跌0.8%,東京地鐵上市首日上漲42%,爲日股六年來最大IPO。

東京地鐵盤中股價一度飆升47%,開盤價爲1630日元,最高達1768日元,遠高於1200日元的IPO價格,市值一度超過1萬億日元。最終收於1739日元,較發行價上漲 42%。

美債收益率普遍走高,10年期品種維持在4.23%的高位。

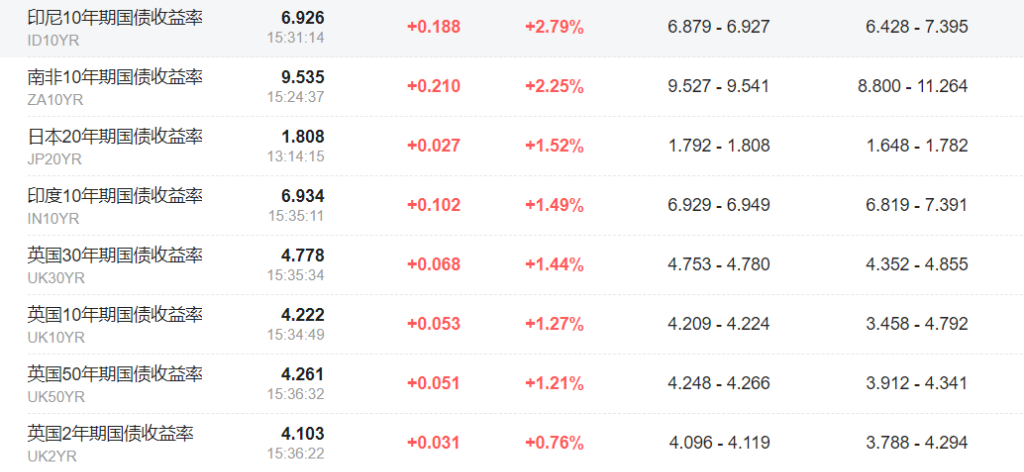

新興市場債券延續跌勢,印尼、南非國債收益率走升。

現貨黃金盤中漲至2750美元關口上方,再創歷史新高。瑞銀稱,黃金看漲氛圍濃烈,下一目標2900美元,任何回調都將是「淺嘗輒止」。

國際油價小幅下跌。