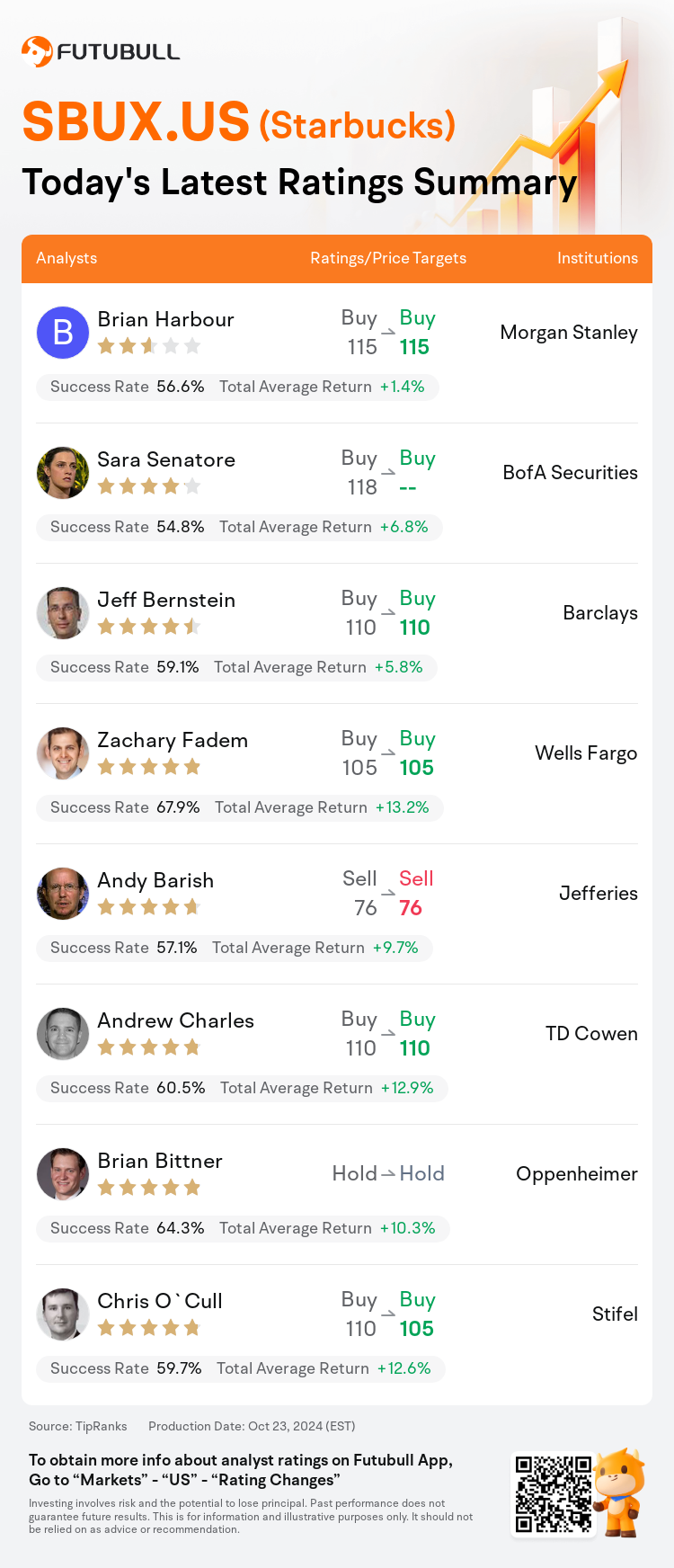

On Oct 23, major Wall Street analysts update their ratings for $Starbucks (SBUX.US)$, with price targets ranging from $76 to $115.

Morgan Stanley analyst Brian Harbour maintains with a buy rating, and maintains the target price at $115.

BofA Securities analyst Sara Senatore maintains with a buy rating.

Barclays analyst Jeff Bernstein maintains with a buy rating, and maintains the target price at $110.

Barclays analyst Jeff Bernstein maintains with a buy rating, and maintains the target price at $110.

Wells Fargo analyst Zachary Fadem maintains with a buy rating, and maintains the target price at $105.

Jefferies analyst Andy Barish maintains with a sell rating, and maintains the target price at $76.

Furthermore, according to the comprehensive report, the opinions of $Starbucks (SBUX.US)$'s main analysts recently are as follows:

Starbucks' preliminary Q4 results fell short of expectations, yet there is anticipation that U.S. sales trends may see an uptick in Q1 due to more favorable comparisons and the diminishing impact of past boycotts. Moreover, projections for FY25 earnings were already set with little to no growth expected. Further insights are anticipated during the upcoming earnings call regarding the 'Back to Starbucks' strategic initiatives spearheaded by the incoming CEO.

Starbucks' pre-announcement has sparked numerous strategic conversations among investors, particularly regarding the company's reinvestment in its stores, labor investments, and a renewed emphasis on the in-store experience, which may initially detract from mobile transactions and sales. It appears that a further adjustment of sales figures may occur, with the anticipation that the company's long-term growth trajectory will more closely resemble that of its global quick-service counterparts, rather than its past growth objectives.

The analyst has adjusted their projections for Starbucks, reflecting estimate changes and broader market multiple expansions in anticipation of upcoming quarterly reports within the restaurant industry.

The company's preliminary Q4 results indicate a decrease in North America comparable sales by 6%, and a suspension of FY25 guidance has been implemented to enable a thorough evaluation and stabilization of the business. Although revenue figures fell marginally short of expectations, the extent of margin compression and the withdrawal of guidance were more surprising. It is believed that the new CEO is concentrating on the pertinent challenges, and based on his history, he seems capable of maintaining the required focus to steer the company towards effectively implementing those initiatives.

Here are the latest investment ratings and price targets for $Starbucks (SBUX.US)$ from 8 analysts:

Note:

TipRanks, an independent third party, provides analysis data from financial analysts and calculates the Average Returns and Success Rates of the analysts' recommendations. The information presented is not an investment recommendation and is intended for informational purposes only.

Success rate is the number of the analyst's successful ratings, divided by his/her total number of ratings over the past year. A successful rating is one based on if TipRanks' virtual portfolio earned a positive return from the stock. Total average return is the average rate of return that the TipRanks' virtual portfolio has earned over the past year. These portfolios are established based on the analyst's preliminary rating and are adjusted according to the changes in the rating.

TipRanks provides a ranking of each analyst up to 5 stars, which is representative of all recommendations from the analyst. An analyst's past performance is evaluated on a scale of 1 to 5 stars, with more stars indicating better performance. The star level is determined by his/her total success rate and average return.

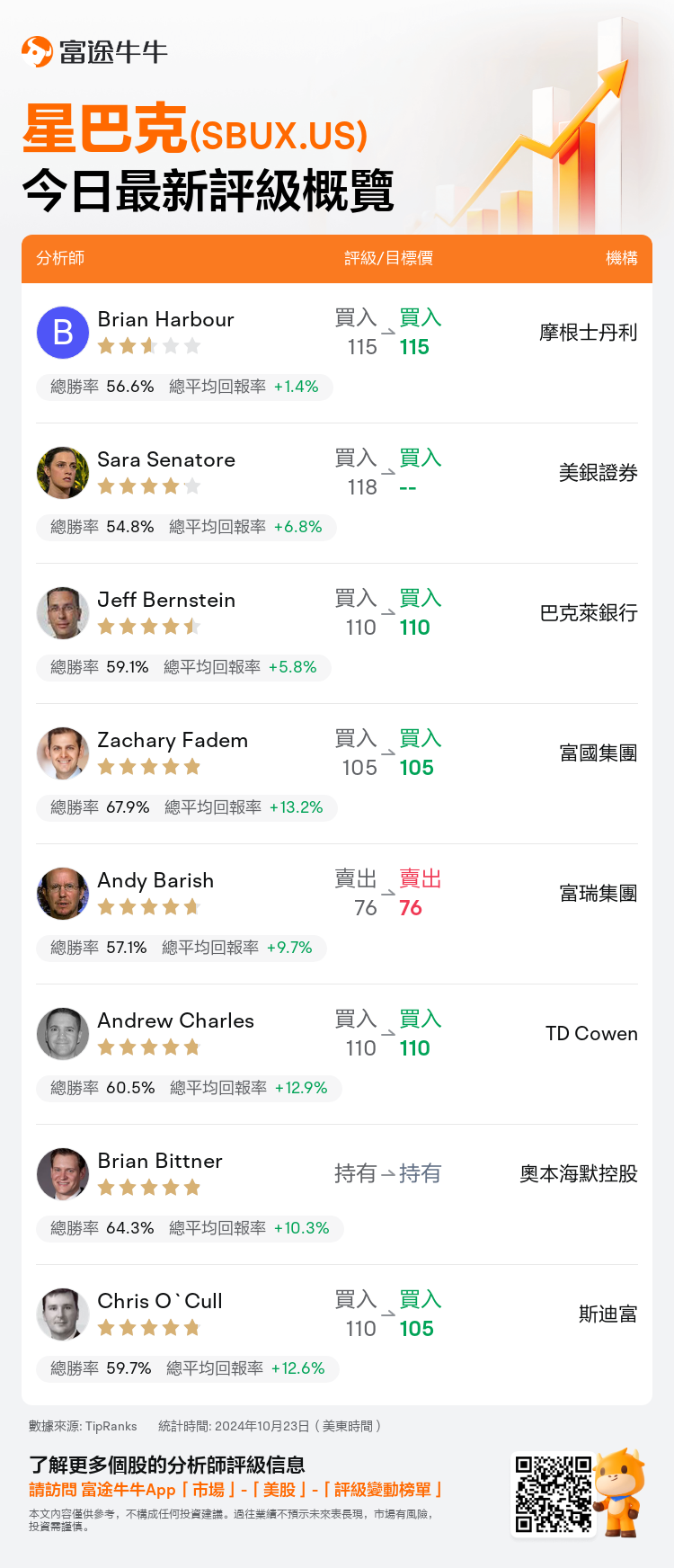

美東時間10月23日,多家華爾街大行更新了$星巴克 (SBUX.US)$的評級,目標價介於76美元至115美元。

摩根士丹利分析師Brian Harbour維持買入評級,維持目標價115美元。

美銀證券分析師Sara Senatore維持買入評級。

巴克萊銀行分析師Jeff Bernstein維持買入評級,維持目標價110美元。

巴克萊銀行分析師Jeff Bernstein維持買入評級,維持目標價110美元。

富國集團分析師Zachary Fadem維持買入評級,維持目標價105美元。

富瑞集團分析師Andy Barish維持賣出評級,維持目標價76美元。

此外,綜合報道,$星巴克 (SBUX.US)$近期主要分析師觀點如下:

星巴克初步公佈的第四季業績未達預期,但人們預期由於更有利的對比以及過去抵制行動的影響逐漸減弱,第一季美國銷售趨勢可能會有所提升。此外,對於2025財年的收益預測已經設定,預計增長微乎其微甚至沒有。在接下來的業績會上,預計會有更多關於由新任CEO主導的「回歸星巴克」戰略舉措的深入見解。

星巴克的預先公告在投資者中引發了許多戰略性討論,特別是關於公司對門店的再投資、勞動力投資以及重新強調店內體驗的討論,這可能最初會影響移動交易和銷售。預計銷售數據可能會進一步調整,人們期待公司的長期增長軌跡將更接近全球快餐同行,而不是其過去的增長目標。

分析師已經調整了他們對星巴克的預測,反映了預期中的變化和更廣泛市場的多重擴張,以期待餐飲行業即將發佈的季度報告。

公司初步公佈的第四季業績表明,北美可比銷售額下降了6%,暫停了2025財年的指導,以便進行徹底評估和業務穩定。儘管營收數據略低於預期,但利潤率的壓縮程度和取消指導的決定更令人驚訝。人們相信新CEO正在集中精力應對相關挑戰,並根據他的經歷,他似乎有能力保持所需的專注,引領公司有效實施這些舉措。

以下爲今日8位分析師對$星巴克 (SBUX.US)$的最新投資評級及目標價:

提示:

TipRanks為獨立第三方,提供金融分析師的分析數據,並計算分析師推薦的平均回報率和勝率。提供的信息並非投資建議,僅供参考。本文不對評級數據和報告的完整性與準確性做出認可、聲明或保證。

TipRanks提供每位分析師的星級,分析師星級代表分析師所有推薦的過往表現,通過分析師的總勝率和平均回報率综合計算得出,星星越多,則該分析師過往表現越優異,最高爲5颗星。

分析師總勝率為近一年分析師的評級成功次數占總評級次數的比率。評级的成功與否,取決於TipRanks的虚擬投資組合是否從該股票中產生正回報。

總平均回報率為基於分析師的初始評級創建虚擬投資組合,並根據評級變化對組合進行調整,在近一年中該投資組合所獲得的回報率。