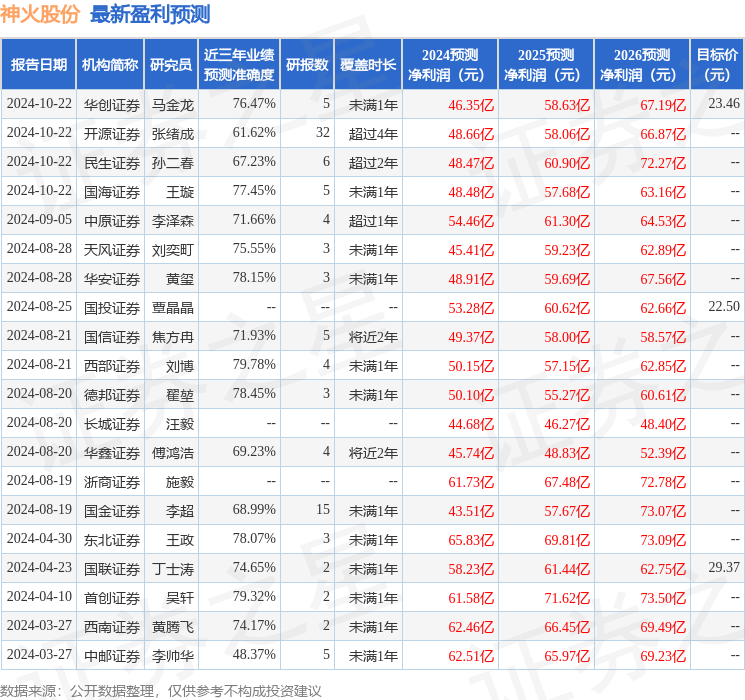

最新盈利预测明细如下:

最新盈利预测明细如下:華安證券股份有限公司許勇其,黃璽近期對神火股份進行研究併發布了研究報告《煤炭板塊復甦,Q3利潤環比改善》,本報告對神火股份給出買入評級,當前股價爲18.63元。

神火股份(000933)

主要觀點:

神火股份發佈2024年三季報

公司2024年前三季度實現營收283.14億元,同比-1.1%;實現歸母淨利潤35.38億元,同比-13.75%。單Q3營收100.93億元,同比+6.02%,環比+0.95%;歸母淨利潤12.54億元,同比-8%,環比+5.03%。

下半年煤炭板塊逐步復甦,業績環比改善

煤炭板塊,24Q3河南小塊無煙煤出礦均價1223.48元/噸,環比二季度+2.2%;貧瘦煤均價685.83元/噸,環比+2.1%,Q4預期進入「迎峯度冬」用煤旺季,煤炭需求有望持續復甦。電解鋁板塊,24Q3國內現貨鋁價1.96萬元/噸,環比-4.77%,同期國內氧化鋁均價爲3939.28元/噸,環比Q2增長7.47%,氧化鋁價格上漲對公司業績有一定影響。四季度宏觀改善驅動需求增長,2024年10月22日國內電解鋁均價爲2.08萬元/噸,較Q3環比提升。鋁加工板塊,2024年8月底神火新材二期年產6萬噸新能源動力電池材料項目全部投產,公司正在積極推進神火新材分拆上市,促進鋁加工板塊獨立成長。

重視股東回報,中期分紅6.75億元

據2024年中期利潤分配預案,公司擬向全體股東每10股派送現金股息3.00元(含稅),合計分配現金6.75億元,佔2024年前三季度歸母淨利潤的19.07%。公司堅持分紅,兼顧可持續發展的資金需求及股東的當期利益和長期利益。

投資建議

我們預計公司2024-2026年歸母淨利潤分別爲49.5/56.5/64.3億元(前值爲48.9/59.7/67.6億元),對應PE分別爲8.5/7.4/6.5倍,維持「買入」評級。

風險提示

煤鋁價格大幅波動;原材料及能源成本大幅增長;產能釋放不及預期等。

證券之星數據中心根據近三年發佈的研報數據計算,西部證券劉博研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.78%,其預測2024年度歸屬淨利潤爲盈利50.15億,根據現價換算的預測PE爲8.35。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有18家機構給出評級,買入評級15家,增持評級3家;過去90天內機構目標均價爲22.98。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。