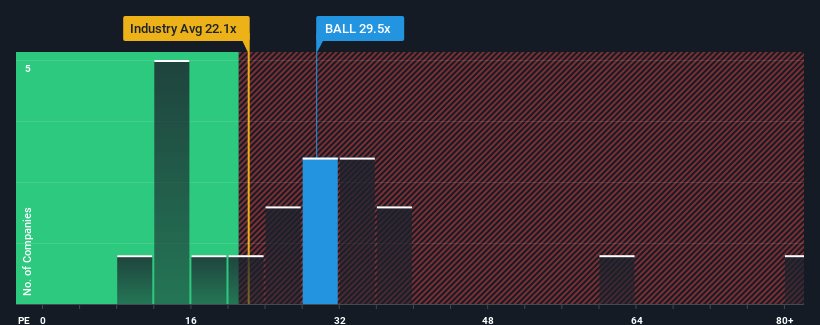

When close to half the companies in the United States have price-to-earnings ratios (or "P/E's") below 18x, you may consider Ball Corporation (NYSE:BALL) as a stock to avoid entirely with its 29.5x P/E ratio. Nonetheless, we'd need to dig a little deeper to determine if there is a rational basis for the highly elevated P/E.

Ball's negative earnings growth of late has neither been better nor worse than most other companies. One possibility is that the P/E is high because investors think the company can turn things around and break free from the broader downward trend in earnings. If not, then existing shareholders may be a little nervous about the viability of the share price.

NYSE:BALL Price to Earnings Ratio vs Industry October 21st 2024 Want the full picture on analyst estimates for the company? Then our free report on Ball will help you uncover what's on the horizon.

Does Growth Match The High P/E?

In order to justify its P/E ratio, Ball would need to produce outstanding growth well in excess of the market.

Retrospectively, the last year delivered virtually the same number to the company's bottom line as the year before. Whilst it's an improvement, it wasn't enough to get the company out of the hole it was in, with earnings down 14% overall from three years ago. So unfortunately, we have to acknowledge that the company has not done a great job of growing earnings over that time.

Turning to the outlook, the next three years should generate growth of 20% per year as estimated by the analysts watching the company. Meanwhile, the rest of the market is forecast to only expand by 10% per year, which is noticeably less attractive.

In light of this, it's understandable that Ball's P/E sits above the majority of other companies. Apparently shareholders aren't keen to offload something that is potentially eyeing a more prosperous future.

The Key Takeaway

We'd say the price-to-earnings ratio's power isn't primarily as a valuation instrument but rather to gauge current investor sentiment and future expectations.

We've established that Ball maintains its high P/E on the strength of its forecast growth being higher than the wider market, as expected. At this stage investors feel the potential for a deterioration in earnings isn't great enough to justify a lower P/E ratio. It's hard to see the share price falling strongly in the near future under these circumstances.

Having said that, be aware Ball is showing 3 warning signs in our investment analysis, and 2 of those are a bit concerning.

Of course, you might also be able to find a better stock than Ball. So you may wish to see this free collection of other companies that have reasonable P/E ratios and have grown earnings strongly.

Have feedback on this article? Concerned about the content?Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com. This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.

Retrospectively, the last year delivered virtually the same number to the company's bottom line as the year before. Whilst it's an improvement, it wasn't enough to get the company out of the hole it was in, with earnings down 14% overall from three years ago. So unfortunately, we have to acknowledge that the company has not done a great job of growing earnings over that time.

Retrospectively, the last year delivered virtually the same number to the company's bottom line as the year before. Whilst it's an improvement, it wasn't enough to get the company out of the hole it was in, with earnings down 14% overall from three years ago. So unfortunately, we have to acknowledge that the company has not done a great job of growing earnings over that time.

回顧過去一年,公司的底線與前一年基本相同。雖然有所改善,但並不足以讓公司擺脫困境,總收入比三年前下降了14%。因此,不幸的是,我們必須承認公司在這段時間內並未在增長收入方面做得很好。

回顧過去一年,公司的底線與前一年基本相同。雖然有所改善,但並不足以讓公司擺脫困境,總收入比三年前下降了14%。因此,不幸的是,我們必須承認公司在這段時間內並未在增長收入方面做得很好。