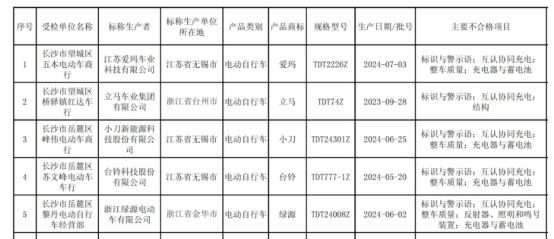

根据“长沙发布”微信公众号10月11日消息,近期长沙市市场监管局电动自行车产品质量专项监督抽查情况公布,当地检出14批次电动自行车不合格,涉及品牌包括爱玛、雅迪、绿源、小刀等。其中,绿源集团问题产品的规格型号为TDT24008Z,主要存在的问题包括标识与警示语、互认协同充电、整车质量、反射器、照明和鸣号装置、充电器与蓄电池。

根据“长沙发布”微信公众号10月11日消息,近期长沙市市场监管局电动自行车产品质量专项监督抽查情况公布,当地检出14批次电动自行车不合格,涉及品牌包括爱玛、雅迪、绿源、小刀等。其中,绿源集团问题产品的规格型号为TDT24008Z,主要存在的问题包括标识与警示语、互认协同充电、整车质量、反射器、照明和鸣号装置、充电器与蓄电池。「一部車騎十年」作爲綠源集團控股(02451.HK,下稱「綠源集團」)差異化競爭的口號,表明了公司對自身技術和產品質量的信心。但綠源集團卻屢屢因產品質量問題被市場監督管理部門點名。雖以技術立身,但綠源集團的研發成本僅銷售及營銷成本的六成。

證券之星注意到,作爲電動兩輪車行業的鼻祖,綠源集團在經營上卻未能遙遙領先。上市後,其營收與利潤增速顯著趨緩,今年上半年已雙雙降至個位數。在產品端,其毛利率在上半年出現了「退坡」的情形,不及雅迪控股(01585.HK)、愛瑪科技(603529.SH)等競爭對手。

質量問題頻出

根據「長沙發布」微信公衆號10月11日消息,近期長沙市市場監管局電動自行車產品質量專項監督抽查情況公佈,當地檢出14批次電動自行車不合格,涉及品牌包括愛瑪、雅迪、綠源、小刀等。其中,綠源集團問題產品的規格型號爲TDT24008Z,主要存在的問題包括標識與警示語、互認協同充電、整車質量、反射器、照明和鳴號裝置、充電器與蓄電池。

根據「長沙發布」微信公衆號10月11日消息,近期長沙市市場監管局電動自行車產品質量專項監督抽查情況公佈,當地檢出14批次電動自行車不合格,涉及品牌包括愛瑪、雅迪、綠源、小刀等。其中,綠源集團問題產品的規格型號爲TDT24008Z,主要存在的問題包括標識與警示語、互認協同充電、整車質量、反射器、照明和鳴號裝置、充電器與蓄電池。

就在前兩個月,綠源集團剛被國家市場監管總局點名。據其發佈的2024上半年電動自行車產品質量國家監督專項抽查結果情況,此次抽檢共計146批次電動自行車不合格。其中綠源集團有7個批次出現質量問題,標稱生產單位分別來自浙江綠源電動車有限公司、綠源電動車(山東)有限公司、東莞市小白智能出行有限公司,主要問題包括標識與警示語、整車質量、充電狀態主迴路保護、電氣裝置等。

今年以來,綠源集團多次被不同地區的市場監督管理部門抽檢到產品不合格。7月10日,北京市市場監管局抽檢發現其6款產品不合格;7月24日,廣東省市場監管局則抽查到有2款產品不合格;6月,河南省市場監管局抽查到1批次產品存在不合格的情況。

公開資料顯示,綠源集團成立至今已有20餘年,是國內最早一批進入電動兩輪車行業的企業,於2023年在港股上市。公司產品涵蓋電動自行車、電動輕便摩托車、電動摩托車三大品類,產品線全面覆蓋低、中、高階車型,策略重點聚焦中高端市場。

證券之星注意到,在電動兩輪車市場,綠源集團是業界的「技術扛把子」,其市場差異化策略也是圍繞「一部車騎十年」的口號。今年上半年,綠源集團新增專利申請38項,新增專利授權76項。截至今年上半年,綠源集團共擁有623項專利,公司稱其在發明專利領域處於行業領先地位。但現實卻是,提倡品質與耐用性的綠源集團因爲產品質量屢踩安全紅線,對於以技術立身的品牌而言,不免有些打臉。

就技術投入而言,綠源集團的研發成本較上市前顯著增長。數據顯示,綠源集團今年上半年的研發成本同比增長19.02%至9196.9萬元,對應研發費用率約爲3.6%。2021-2023年同期,其研發成本分別約4548萬元、4484萬元、7727萬元。

值得注意的是,綠源集團的研發投入遠不及營銷投入。今年上半年的銷售及營銷成本爲1.51億元,同比微降0.24%。綠源集團表示,本集團緊緊圍繞着「一部車騎十年」差異化營銷主題,運用跨傳統及新媒體渠道的多種營銷工具,提升綠源品牌的知名度和認知度。

毛利率不及同行

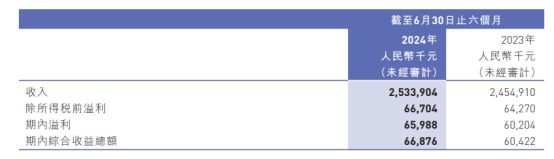

招股書顯示,2020-2022年,綠源集團的營收從23.78億元增長至47.83億元,複合年增長率爲41.8%;對應溢利淨額從4028.1萬元增長至1.18億元,對應複合年增長率爲71.2%,業績的高增主要來自產品銷量的大幅增長。但上市首年,綠源集團卻交出了一份增速大幅放緩的成績單,2023年分別實現營收、年內溢利50.83億元、1.46億元,同比增長6.27%、23.36%。

今年上半年,綠源集團推出了20多款新產品,其中包括S90、Moda8、Cola10,但產品線的豐富未能改變增速放緩的現實。上半年,綠源集團營收約25.34億元,同比增長3.2%;期內溢利約6598.8萬元,同比增長9.6%,不復以往高增長。值得一提的是,上半年僅政府補助就達到了2714.9萬元,佔期內溢利的比重約四成。

分產品來看,綠源集團今年上半年電動自行車銷量增長約32.2%,因此該產品實現收入15.46億元,同比增長25.09%,收入佔比提升至61%。但電動踏板車收入同比下降39.62%至3.45億元,這主要是由於消費者對電動輕便摩托車的需求持續下降,導致其銷量減少約29.9%,該下降與行業趨勢基本一致。

證券之星注意到,綠源集團的表現與行業發展趨勢緊密關聯,自從2019年新國標催生了增量需求,換代紅利下電動兩輪車的銷量在近幾年實現了快速增長。但隨着各地換新過渡期陸續結束,電動兩輪車便逐步過渡到了存量競爭的階段。

據綠源集團披露,今年上半年公司對企業和機構客戶的銷售量達到約42萬台,超過了去年全年銷量。但從盈利指標來看,綠源集團陷入了量增價減的境地。今年上半年,綠源集團的毛利率爲12%,較2023年末的13.4%下滑了1.4個百分點。

與同行公司相比,綠源集團產品的盈利能力被甩在了後面。今年上半年,雅迪控股的整體毛利率由去年末的16.93%上升至18%;愛瑪科技的毛利率爲17.83%,高於去年末的16.51%;新日股份(603787.SH)的毛利率也達到了15.92%。

從半年報可知,綠源集團毛利率薄弱和銷售成本過高有着重要關係。今年上半年,綠源集團的銷售成本爲22.31億元,同比增長3.31%,佔同期營收的比重爲88.04%。其中,原材料及耗材的支出高達約20.68億元,佔到銷售成本的近93%。

另一方面,電動兩輪車市場同質化嚴重,爲搶奪有限的市場份額,各品牌之間價格競爭激烈。不只是線上渠道,在線下加盟店,電動兩輪車打出的降價促銷活動也花樣百出。有行業人士表示,相比過去一臺3000元的電動車能賺400-500元,現在能賺200元就算很不錯了。(本文首發證券之星,作者|陸雯燕)