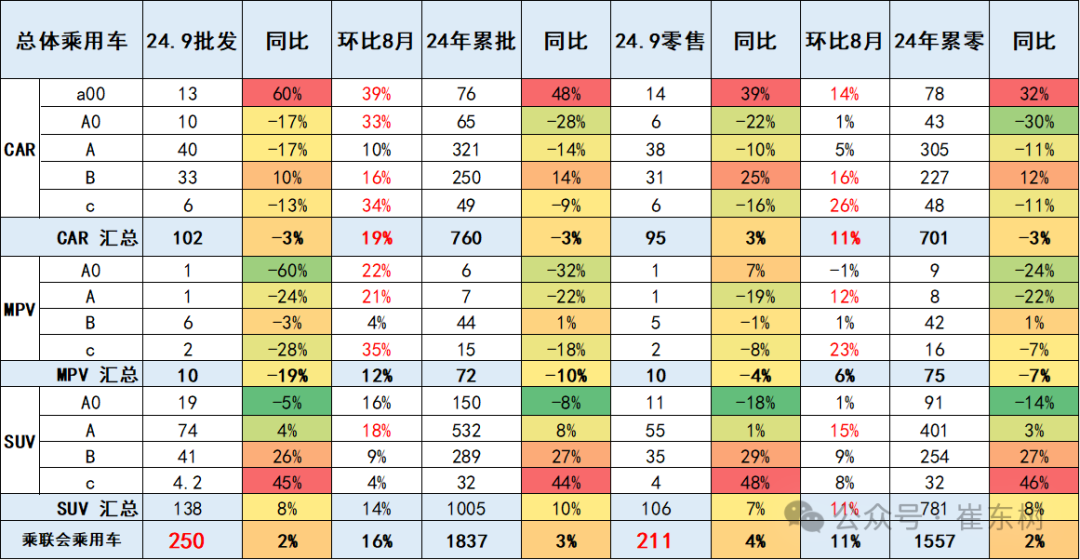

从结构看,低端消费低迷,高端消费较强。轿车市场的B级表现较好,而SUV高端化较强,B级和 C级的SUV同比去年较强。

从结构看,低端消费低迷,高端消费较强。轿车市场的B级表现较好,而SUV高端化较强,B级和 C级的SUV同比去年较强。從結構看,低端消費低迷,高端消費較強。轎車市場的B級表現較好,而SUV高端化較強,B級和 C級的SUV同比去年較強。

隨着2-4月的市場價格降價和促銷力度大,消費者觀望一段時間後,3季度購買熱情逐步釋放。在國家報廢更新補貼政策的推動下,2024年9月乘用車市場零售表現較好。近期的廠家產銷相對保守,形成大幅去庫存的特徵。

2024年9月SUV零售增7%,優於行業3個點。由於消費升級趨勢帶來SUV需求佔比上升;轎車零售同比增3%,弱於行業1個點,但轎車需求明顯較前幾個月改善;MPV零售同比降4%,大幅弱於行業8個點。轎車表現低於SUV,主要是A0級新能源轎車表現較差,但近期的A00級回暖,較好地改善了轎車需求。

從結構看,低端消費低迷,高端消費較強。轎車市場的B級表現較好,而SUV高端化較強,B級和 C級的SUV同比去年較強。

從結構看,低端消費低迷,高端消費較強。轎車市場的B級表現較好,而SUV高端化較強,B級和 C級的SUV同比去年較強。

一、經濟型乘用車市場走勢

1、A00級轎車市場表現

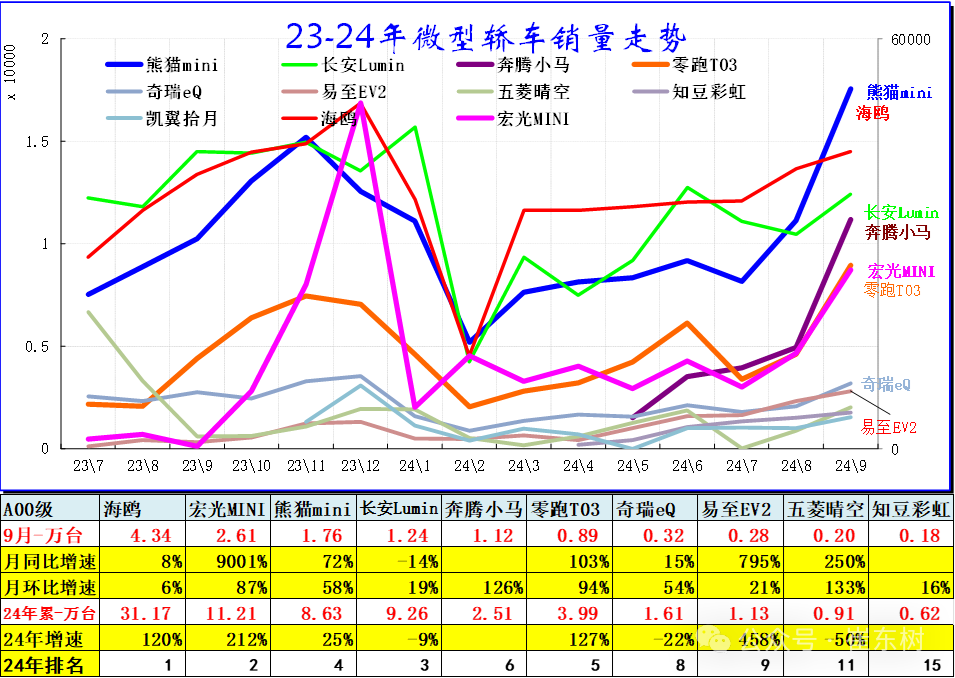

A00級轎車2024年9月批發13.47萬台,佔批發份額13.14%,批發較去年同期同比增長60%,批發環比今年上月增長39%;2024年9月零售較去年同期同比增長39%,零售環比今年上月增長14%。2024年1-9月批發數量75.68萬台,廠家批發銷售累計增幅48%;2024年1-9月國內零售數量78.12萬台,零售累計增幅32%。

A00級市場重回20年前的競爭格局,當年的夏利、奇瑞、吉利、長安、比亞迪均有A00級較好的產品,近期比亞迪、吉利、長安、奇瑞等多元化的A00級主力車型和新品表現突出,微型電動車逐步體現增量潛力。

2、A0級轎車主力車型市場走勢

A0級轎車2024年9月批發9.99萬台,佔批發份額9.75%,批發較去年同期同比下降17%,批發環比今年上月增長33%;2024年9月零售較去年同期同比下降22%,零售環比今年上月增長1%。2024年1-9月批發數量64.57萬台,廠家批發銷售累計下降28%;2024年1-9月國內零售數量42.76萬台,零售累計下降30%。

自主電動車替代燃油車特徵明顯,競爭格局由合資主導轉爲自主爲主的新趨勢。前期日系的豐田和本田保持較強地位,近幾年自主的燃油小型入門級車走勢相對艱難。

A0級轎車的全面電動化趨勢明顯,基本沒有太強的燃油車產品,體現了自主的純電動的產品優勢明顯。

3、A0級SUV銷量走勢

A0級SUV 2024年9月批發19.39萬台,佔批發份額14%,批發較去年同期同比下降5%,批發環比今年上月增長16%;2024年9月零售較去年同期同比下降18%,零售環比今年上月增長1%。2024年1-9月批發數量149.66萬台,廠家批發銷售累計下降8%;2024年1-9月國內零售數量90.87萬台,零售累計下降14%。

主流小型SUV的日韓系基本退出市場,自主的電動車表現較強。

二、A級乘用車市場走勢

1、緊湊型轎車主力車型市場走勢

A級轎車2024年9月批發40.04萬台,佔批發份額39.08%,批發較去年同期同比下降17%,批發環比今年上月增長10%;2024年9月零售較去年同期同比下降10%,零售環比今年上月增長5%。2024年1-9月批發數量320.7萬台,廠家批發銷售累計下降14%;2024年1-9月國內零售數量305.19萬台,零售累計下降11%。

主流轎車市場的新能源佔據主導地位,其中比亞迪絕對領先,而大衆的燃油車仍有一定的市場空間,主流家用車仍是燃油車最實用。

2、緊湊型SUV主力車型市場走勢

A級SUV 2024年9月批發74.12萬台,佔批發份額53.53%,批發較去年同期同比增長4%,批發環比今年上月增長18%;2024年9月零售較去年同期同比增長1%,零售環比今年上月增長15%。2024年1-9月批發數量532.12萬台,廠家批發銷售累計增幅8%;2024年1-9月國內零售數量401.17萬台,零售累計增幅3%。

主流SUV市場格局迅速變化,比亞迪和奇瑞的SUV 表現超強,實現了自主SUV的國內外全面突破。

三、B 級乘用車市場走勢

1、B級轎車市場走勢

B級轎車2024年9月批發32.59萬台,佔批發份額31.81%,批發較去年同期同比增長10%,批發環比今年上月增長16%;2024年9月零售較去年同期同比增長25%,零售環比今年上月增長16%。2024年1-9月批發數量250.24萬台,廠家批發銷售累計增幅14%;2024年1-9月國內零售數量227萬台,零售累計增幅12%。

高端轎車市場的日系迅速萎縮,新能源的高端自主快速崛起,尤其是出租網約的高端市場被自主電動車佔領。

2、B級SUV市場走勢

B級SUV 2024年9月批發40.67萬台,佔批發份額29.37%,批發較去年同期同比增長26%,批發環比今年上月增長9%;2024年9月零售較去年同期同比增長29%,零售環比今年上月增長9%。2024年1-9月批發數量289.37萬台,廠家批發銷售累計增幅27%;2024年1-9月國內零售數量254.27萬台,零售累計增幅27%。

高端SUV市場的自主新能源迅速崛起,傳統燃油車的高端優勢弱化,近期的寶馬等高端暫時放緩。

3、B級及以上MPV市場走勢

B級MPV2024年9月批發5.89萬台,佔批發份額61.88%,批發較去年同期同比下降3%,批發環比今年上月增長4%;2024年9月零售較去年同期同比下降1%,零售環比今年上月增長1%。2024年1-9月批發數量43.87萬台,廠家批發銷售累計增幅1%;2024年1-9月國內零售數量42.37萬台,零售累計增幅1%。

MPV市場的高增長階段已經改爲低增長趨勢。騰勢和傳祺的MPVC表現超強,日系的MPV優勢迅速下降,GL8也處於調整期。

本文轉自微信公衆號「崔東樹」,智通財經編輯:劉璇。