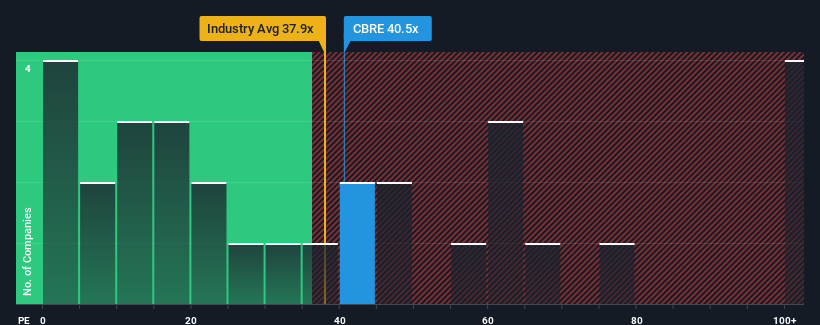

With a price-to-earnings (or "P/E") ratio of 40.5x CBRE Group, Inc. (NYSE:CBRE) may be sending very bearish signals at the moment, given that almost half of all companies in the United States have P/E ratios under 18x and even P/E's lower than 10x are not unusual. However, the P/E might be quite high for a reason and it requires further investigation to determine if it's justified.

Recent times have been pleasing for CBRE Group as its earnings have risen in spite of the market's earnings going into reverse. The P/E is probably high because investors think the company will continue to navigate the broader market headwinds better than most. You'd really hope so, otherwise you're paying a pretty hefty price for no particular reason.

NYSE:CBRE Price to Earnings Ratio vs Industry October 17th 2024 Want the full picture on analyst estimates for the company? Then our free report on CBRE Group will help you uncover what's on the horizon.

What Are Growth Metrics Telling Us About The High P/E?

The only time you'd be truly comfortable seeing a P/E as steep as CBRE Group's is when the company's growth is on track to outshine the market decidedly.

If we review the last year of earnings growth, the company posted a worthy increase of 12%. Still, lamentably EPS has fallen 15% in aggregate from three years ago, which is disappointing. Accordingly, shareholders would have felt downbeat about the medium-term rates of earnings growth.

Turning to the outlook, the next three years should generate growth of 31% each year as estimated by the eight analysts watching the company. That's shaping up to be materially higher than the 10% per year growth forecast for the broader market.

In light of this, it's understandable that CBRE Group's P/E sits above the majority of other companies. It seems most investors are expecting this strong future growth and are willing to pay more for the stock.

The Final Word

Typically, we'd caution against reading too much into price-to-earnings ratios when settling on investment decisions, though it can reveal plenty about what other market participants think about the company.

As we suspected, our examination of CBRE Group's analyst forecasts revealed that its superior earnings outlook is contributing to its high P/E. At this stage investors feel the potential for a deterioration in earnings isn't great enough to justify a lower P/E ratio. Unless these conditions change, they will continue to provide strong support to the share price.

It's always necessary to consider the ever-present spectre of investment risk. We've identified 2 warning signs with CBRE Group (at least 1 which makes us a bit uncomfortable), and understanding these should be part of your investment process.

If P/E ratios interest you, you may wish to see this free collection of other companies with strong earnings growth and low P/E ratios.

Have feedback on this article? Concerned about the content?Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com. This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.

If we review the last year of earnings growth, the company posted a worthy increase of 12%. Still, lamentably EPS has fallen 15% in aggregate from three years ago, which is disappointing. Accordingly, shareholders would have felt downbeat about the medium-term rates of earnings growth.

If we review the last year of earnings growth, the company posted a worthy increase of 12%. Still, lamentably EPS has fallen 15% in aggregate from three years ago, which is disappointing. Accordingly, shareholders would have felt downbeat about the medium-term rates of earnings growth.

如果我們回顧去年的收益增長,公司實現了 12% 的有益增長。然而,遺憾的是,每股收益總體上比三年前下降了 15%,這令人失望。因此,股東們可能會對中期收益增長率感到沮喪。

如果我們回顧去年的收益增長,公司實現了 12% 的有益增長。然而,遺憾的是,每股收益總體上比三年前下降了 15%,這令人失望。因此,股東們可能會對中期收益增長率感到沮喪。