回顾当年棚改,若按照棚改安置形式来划分,我国棚改进程大致可以按2015年划分为两段,前后分别以实物安置和货币化安置为主流。所谓货币化安置,就是指政府部门直接以货币的形式补偿被拆迁棚户区居民,而后居民再到商品房市场上购置住房。

回顾当年棚改,若按照棚改安置形式来划分,我国棚改进程大致可以按2015年划分为两段,前后分别以实物安置和货币化安置为主流。所谓货币化安置,就是指政府部门直接以货币的形式补偿被拆迁棚户区居民,而后居民再到商品房市场上购置住房。據申萬宏源,2015-2018年棚改專項貸款累計規模達4.53萬億元,中央補助/地方自有資金估算累計0.63萬億元,其他性質的資源來源(包括商業銀行貸款、棚改專項債)1.09萬億元,總投資額6.26萬億元。

住建部等五部委解讀房地產「組合拳」,其中「貨幣化安置」引發衆多關注。

10月17日,住建部表示將通過貨幣化安置房方式新增實施100萬套城中村、危舊房改造。其中五項政策支持貨幣化安置房,一是重點支持地級以上城市,二是開發性、政策性金融機構給予專項借款,三是允許地方發行專項債,四是給予稅費優惠,五是商業銀行根據評估發放貸款。

回顧當年棚改,若按照棚改安置形式來劃分,我國棚改進程大致可以按2015年劃分爲兩段,前後分別以實物安置和貨幣化安置爲主流。所謂貨幣化安置,就是指政府部門直接以貨幣的形式補償被拆遷棚戶區居民,而後居民再到商品房市場上購置住房。

回顧當年棚改,若按照棚改安置形式來劃分,我國棚改進程大致可以按2015年劃分爲兩段,前後分別以實物安置和貨幣化安置爲主流。所謂貨幣化安置,就是指政府部門直接以貨幣的形式補償被拆遷棚戶區居民,而後居民再到商品房市場上購置住房。

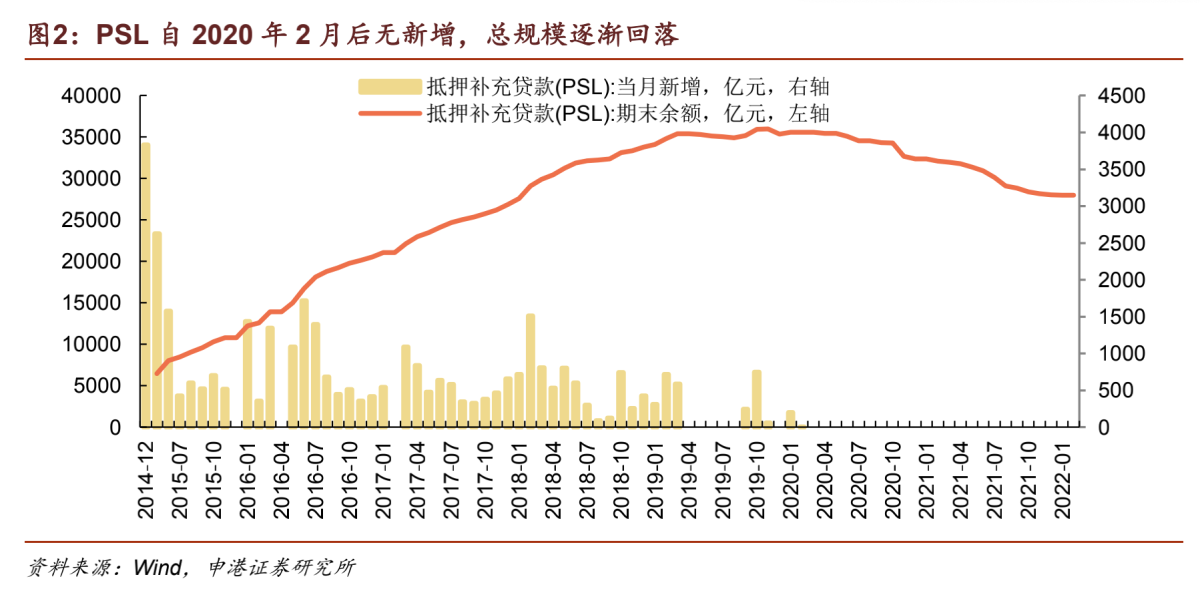

申港證券在2022年3月的報告中總結到,2015年後貨幣化安置的主要資金來源是央行提供的抵押補充貸款(PSL),PSL貸款餘額在2019年11月達到約3.6萬億的峯值。

對於新一輪城改資金,申萬宏源證券在去年11月的報告中表示,從資金組成來看,中央政策性銀行專項資金能量 較高、預計仍將是最重要組成部分,上輪棚改專項貸款佔比72%,本輪佔比將略有下降,地方專項債或將成爲重要部分之一;不同於棚改,社會資本、商業銀行參與城改積極性明顯更高,源於本次城改主要集中在高能級的一二線城市,土地出讓確定性更高,且部分物業經營性現金流較爲可觀;此外,城改資金來源也會包括中央補助、地方自有資金等方面。

在新一輪政策之下,市場眼下最關心的就是,本次「貨幣化安置」又能撬動多少資金?有哪些重大積極意義?傳導至基本面改善需要多久?

申萬宏源:2014—2018年PSL累計新增發行3.38萬億元

儘管棚戶區改造啓動時間較爲久遠 ,但在2014年才開啓全面爆發階段。而棚改之所以能「提速擴面」,貨幣化安置在其中發揮了直接的推動作用。2014年全國棚改貨幣化安置比例爲9%,2015年快速上升爲29.9%,2016年這一比例更是上升到了48.5%。

那麼安置資金總計有多少?又從哪裏來?

申萬宏源在2023年11月的報告中寫道,PSL構成棚改專項貸款主要資金來源,即通過PSL放款給政策性銀行支持棚改工程,未來政策性銀行收到地方政府償債後從而償還PSL到期債務:

2014—2018年PSL累計新增發行3.38萬億元,同期兩大政策性銀行累計發行4.96萬億元,佔比高達68%,其中2014—2018年分別爲90%, 90%, 82%、50%、54%,均值68% ,由此可見PSL對棚改的重要性。

根據住建部數據,2015-2018年住建部計劃開工合計2360萬套,實際開工2442萬套,預計總投資額6.26萬億元,其中:

棚改專項貸款:國開行、農發行兩大政策性銀行提供的棚改專項貸款是主要資金來源,2015-18年棚改專項貸款累計規模達4.53萬億元,佔比總投資額的72% , 2015-18年分別佔當年投資額的65%、80%、70%、74%,均值72%。

2)中央補助/地方自有資金:2015-18年中央補助/地方自有資金估算累計0.63萬億元(根據全國公共財政住房保障支出中關於保障性安居工程的棚戶區改造資金 估算),2015-18年分別佔當年投資額的11%, 12%、9%、10%,均值10%。

3)其他性質的資源來源:其他性質的資源來源(包括商業銀行貸款、棚改專項債) 合計1.09萬億元,佔比總投資額的18%。

而關於安置面積,官方數據稱,2016年棚改貨幣化幫助地方消化了2.5億平方米的樓市庫存。雖然自2017年後,住建部門不再公佈全國棚改貨幣化安置比例。但是根據業界測算,2017年在60%左右,幫助消化樓市庫存2.5億~3億平方米。

棚改貨幣化安置的積極意義

關於棚改貨幣化安置對房地產本身和宏觀經濟的積極意義,申萬宏源總結了三點:

1)棚改貨幣化安置有利地產去庫存,拉動全國商品房銷售面積比例均值達15%:

棚改貨幣化安置後,政府實際上就是把被拆遷棚戶區居民的購房需求引導到了商品房體系的分配當中,需求有效放大,對商品房體系的去庫存有很大的幫助。從拉動銷售來看,上一輪棚改中,我們估算2015-2018年全國棚改貨幣化分別去化庫存爲1.5億平米、2.5億平米、3.1億平米和2.5億平米,分別佔比2015-2018年全國住宅銷售面積的14%、18%、22%和17%,均值18% ;佔比2015-2018年全國商品房銷售面積的12%、16%、18%和14%,均值15%。

2 )棚改貨幣化安置有利於拉動當地投資、消費,從而拉動宏觀GDP回升:

棚改推出後,房地產產業鏈上下游投資拉動效應較爲明顯,此外原先三四線城市的棚戶區居民收入低而消費低,經歷棚改貨幣化之後,居民除了產生購房需求之外,政府也通過認可原先棚戶區的房地產價值、實現原先不動產的資產盤活,從而推動居民的財富大幅增長,也同時激發了居民的消費需求。

3)棚改貨幣化安置有利於推進民生工程:

棚改貨幣化安置後,政府盤活了棚戶區居民的不動產資產,使其家庭財富大幅增長,從而提升其各項生活水平,對棚戶區居民而言是非常樂意接受的。

而關於資金效果方面,申萬宏源表示,PSL發行傳導至基本面改善滯後約3個季度:

我們發現PSL在2015Q2 放量後,三四線城市在2016Q1銷售面積同比迎來明顯增長,2016Q1三四線銷售面積同比達31% ;從PSL季度發行看,2016Q1-Q3迎來階段高峰,單季度發行規模達3136、2807、2526億元,而商品住宅銷售端下一個高峰發生在2016Q4, 2017Q1、2017Q2 , 銷售面積同比分別爲18%、28%、19%。

我們認爲,在棚改貨幣化安置方式下,央行PSL發行傳遞至三四線城市銷售改善的滯後作用時間約爲3個季度。值得注意的是,三四線城市銷售起色的同時,GDP也同期對應改善,因而可以認爲央行PSL發行傳遞至GDP改善的滯後作用時間也約爲3個季度。

編輯/ping