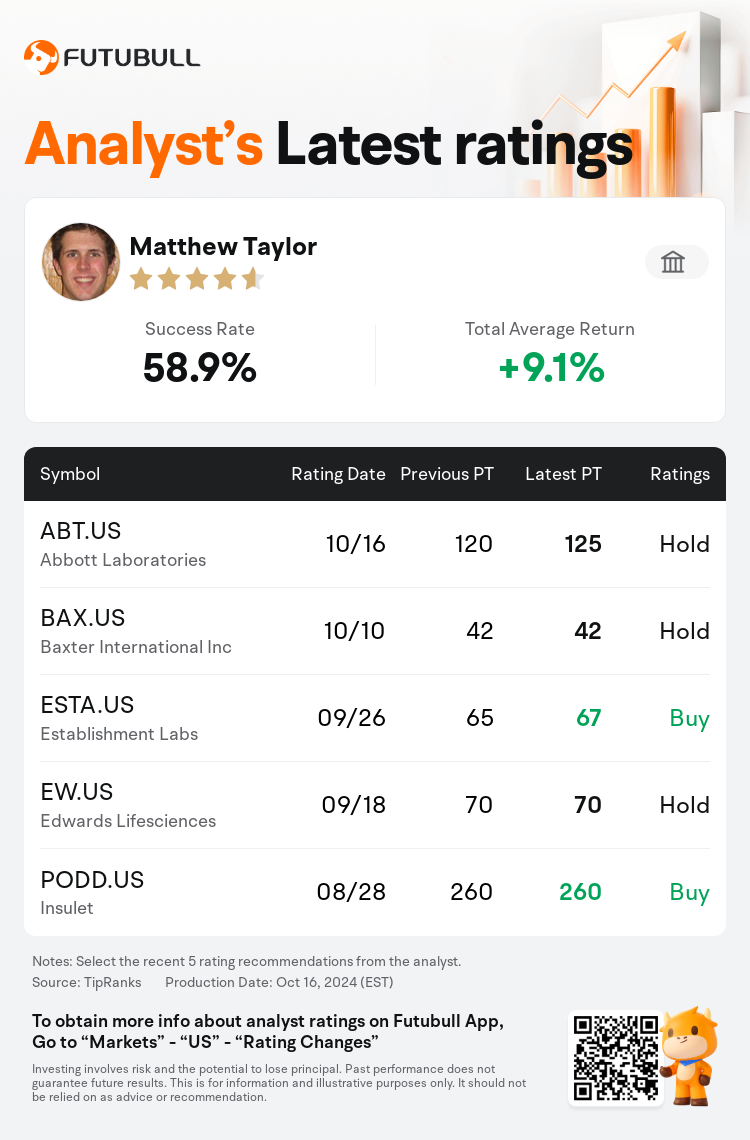

Jefferies analyst Matthew Taylor maintains $Abbott Laboratories (ABT.US)$ with a hold rating, and adjusts the target price from $120 to $125.

According to TipRanks data, the analyst has a success rate of 58.9% and a total average return of 9.1% over the past year.

Furthermore, according to the comprehensive report, the opinions of $Abbott Laboratories (ABT.US)$'s main analysts recently are as follows:

Furthermore, according to the comprehensive report, the opinions of $Abbott Laboratories (ABT.US)$'s main analysts recently are as follows:

Following an analysis of Q3 results and subsequent adjustments to the valuation model, it's suggested that Abbott is in a good position to handle competitive pressures from pulsed field ablation. Additionally, the potential for leadless pacing is seen as a catalyst for accelerating growth in cardiac rhythm management beyond 3%. It's noted that despite the company's strong setup and operational performance, current market expectations seem to reflect these factors, and the valuation is considered in line with industry peers.

Abbott's third-quarter sales exceeded expectations, primarily due to the strong performance of MedTech and the ongoing demand for COVID tests. The company has also maintained its organic growth guidance for FY24 and slightly increased the mid-point of its earnings per share forecast. Despite these positive outcomes, the valuation and potential legal challenges are factors that maintain a cautious perspective, although the results are seen as promising.

Abbott is anticipated to continue its trajectory of high-single-digit revenue growth and double-digit earnings expansion, as indicated by the company's management during its earnings call. Specifically, the expectation set forth for revenue and earnings per share growth was characterized as a reasonable baseline. Abbott's medical device portfolio, particularly within the Diabetes Care and Structural Heart markets, is positioned favorably for robust growth within the MedTech sector.

Note:

TipRanks, an independent third party, provides analysis data from financial analysts and calculates the Average Returns and Success Rates of the analysts' recommendations. The information presented is not an investment recommendation and is intended for informational purposes only.

Success rate is the number of the analyst's successful ratings, divided by his/her total number of ratings over the past year. A successful rating is one based on if TipRanks' virtual portfolio earned a positive return from the stock. Total average return is the average rate of return that the TipRanks' virtual portfolio has earned over the past year. These portfolios are established based on the analyst's preliminary rating and are adjusted according to the changes in the rating.

TipRanks provides a ranking of each analyst up to 5 stars, which is representative of all recommendations from the analyst. An analyst's past performance is evaluated on a scale of 1 to 5 stars, with more stars indicating better performance. The star level is determined by his/her total success rate and average return.

富瑞集團分析師Matthew Taylor維持$雅培 (ABT.US)$持有評級,並將目標價從120美元上調至125美元。

根據TipRanks數據顯示,該分析師近一年總勝率為58.9%,總平均回報率為9.1%。

此外,綜合報道,$雅培 (ABT.US)$近期主要分析師觀點如下:

此外,綜合報道,$雅培 (ABT.US)$近期主要分析師觀點如下:

經過對Q3業績的分析和對估值模型的進一步調整,建議艾伯特處於良好位置,能夠應對來自脈衝場消融的競爭壓力。此外,無導聯起搏的潛力被視爲推動心臟節律管理增速超過3%的催化劑。儘管公司建立強大且運營業績強勁,但當前市場預期似乎已反映了這些因素,估值被認爲與行業同行相一致。

由於醫療科技表現強勁和COVID測試需求持續增長,艾伯特第三季度銷售額超出預期。公司還維持了FY24的有機增長預期,並略微提高了每股收益預測的中點。儘管取得了這些積極成果,但估值和潛在的法律挑戰是保持謹慎態度的因素,儘管結果被視爲令人期待。

預計艾伯特將繼續保持高個位數的營業收入增長和兩位數的利潤擴張,正如公司在業績會上所表明的。特別是爲營收和每股收益增長設定的預期被描述爲一個合理的基線。艾伯特的醫療器械產品組合,在糖尿病護理和結構性心臟市場,尤其有利於在醫療科技領域內實現強勁增長。

提示:

TipRanks為獨立第三方,提供金融分析師的分析數據,並計算分析師推薦的平均回報率和勝率。提供的信息並非投資建議,僅供参考。本文不對評級數據和報告的完整性與準確性做出認可、聲明或保證。

TipRanks提供每位分析師的星級,分析師星級代表分析師所有推薦的過往表現,通過分析師的總勝率和平均回報率综合計算得出,星星越多,則該分析師過往表現越優異,最高爲5颗星。

分析師總勝率為近一年分析師的評級成功次數占總評級次數的比率。評级的成功與否,取決於TipRanks的虚擬投資組合是否從該股票中產生正回報。

總平均回報率為基於分析師的初始評級創建虚擬投資組合,並根據評級變化對組合進行調整,在近一年中該投資組合所獲得的回報率。