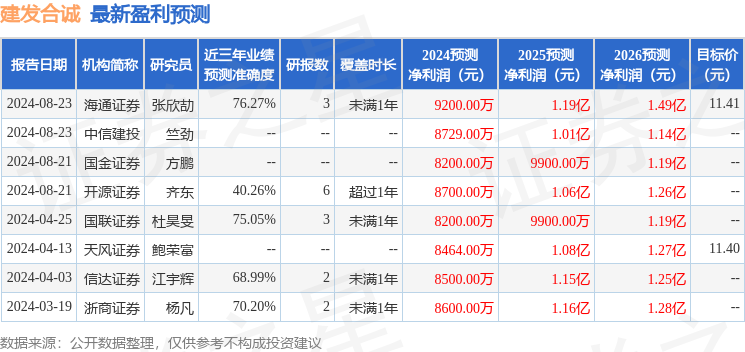

最新盈利预测明细如下:

最新盈利预测明细如下:國金證券股份有限公司池天惠近期對建發合誠進行研究併發布了研究報告《業績處上升期,受益政策利好》,本報告對建發合誠給出買入評級,當前股價爲8.98元。

建發合誠(603909)

事件

2024年10月14日,公司發佈2024年三季度業績預告:預計實現歸母淨利潤6335.29萬元,同比+114.59%;實現扣非歸母淨利潤5828.29萬元,同比+123.21%。

點評

業績持續高增長。2024前三季度,公司歸母淨利潤及扣非歸母淨利潤均實現超100%增速,主因公司建築施工業務營收增長,有效帶動了淨利潤的提升。近期自上而下出台一攬子政策,進一步釋放剛性和改善性住房需求,支持推動房地產市場止跌回穩。公司建築施工業務主要承接控股股東的房產開發項目,若樓市基本面逐步改善,則有利於公司與控股股東之間業務的協同推進。

城市改造更新有望爲公司帶來業務增量。國家發改委在10月8日的新聞發佈會上表示,目前我國城市發展已經進入了增量建設和存量更新並重的階段,城市改造更新的任務將越來越重。提前下達的明年兩個1000億元投資項目清單中,優先支持一批城市更新重點項目,目前城市地下管網資金需求量大,項目成熟,會優先支持地下管網建設項目。公司將憑藉其在「工程醫院」理念下的檢測設計維養一體化服務能力,能夠積極參與城市地下管網改造和排水防澇等工程建設,有望積極介入更多城市更新業務。

地方化債有利於公司回款及承接增量業務。財政部在10月12日的新聞發佈會上表示,擬一次性增加較大規模債務限額置換地方政府存量隱性債務,是近年來支持化債力度最大的一項措施。地方化債力度加強將有助於加快公司合同應收款項的回收,進而提升資產質量、改善ROE和現金流狀況。此外,地方政府在化解債務風險後,可能釋放出更多的資金用於基礎設施建設,公司作爲工程技術服務企業,有望從中受益。

投資建議

我們維持盈利預測不變,預計2024-2026年歸母淨利潤分別爲8171萬元、9900萬元、11864萬元,同比增速分別爲+24%、+21%和+20%。考慮到公司未來業績增速高且確定性較強,我們維持「買入」評級。公司股票現價對應2024-26年PE估值分別爲26.0x、21.5x、17.9x。

風險提示

控股股東業務發展不順;應收賬款減值風險;商譽減值風險

證券之星數據中心根據近三年發佈的研報數據計算,海通證券張欣劼研究員團隊對該股研究較爲深入,近三年預測準確度均值爲76.27%,其預測2024年度歸屬淨利潤爲盈利9200萬,根據現價換算的預測PE爲25.66。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有4家機構給出評級,買入評級4家;過去90天內機構目標均價爲10.8。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。