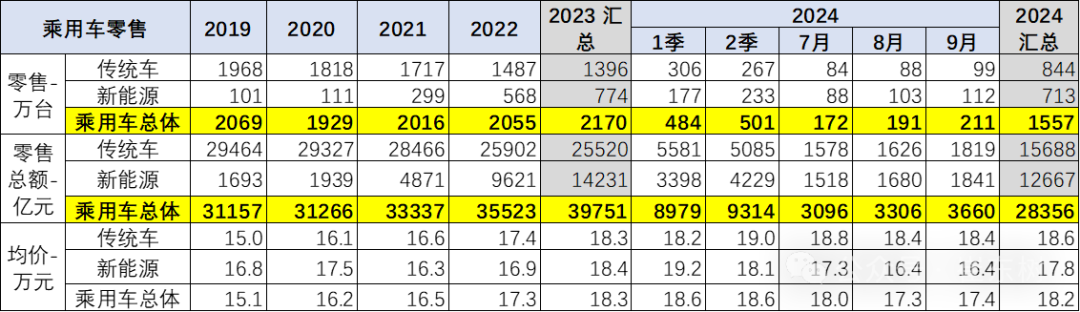

影响价格变化的主要是结构变化的影响。近几年的车市价格呈现持续上升的态势,2019年是15.1万元,2020年是16.2万元,今年累计平均是18.2万元,9月是17.4万元。

影响价格变化的主要是结构变化的影响。近几年的车市价格呈现持续上升的态势,2019年是15.1万元,2020年是16.2万元,今年累计平均是18.2万元,9月是17.4万元。10月15日,崔東樹發佈乘用車價格段市場結構分析。

智通財經APP獲悉,10月15日,崔東樹發佈乘用車價格段市場結構分析。根據乘聯會數據,近幾年全國乘用車市場價格段銷量結構走勢持續上行,高端車型銷售佔比提升明顯,中低價車型銷量佔比減少,這是消費升級的推動,同時也是因爲換購群體的消費升級推動。隨着國家報廢更新補貼政策的實施,2024年3季度10萬元以下的新能源市場走強,5萬元級純電動車走勢改善,10萬元級插混增長迅猛,進一步分流了燃油車市場份額。

1、乘用車價格越降價越貴

影響價格變化的主要是結構變化的影響。近幾年的車市價格呈現持續上升的態勢,2019年是15.1萬元,2020年是16.2萬元,今年累計平均是18.2萬元,9月是17.4萬元。

影響價格變化的主要是結構變化的影響。近幾年的車市價格呈現持續上升的態勢,2019年是15.1萬元,2020年是16.2萬元,今年累計平均是18.2萬元,9月是17.4萬元。

9月的入門級電動車和插混銷量佔比提升,導致均價下降。9月均價下降的結構性原因是混合動力和增程式的價格較高,但佔比下降,形成結構性拉動,同時原有的燃油車也是出現平均銷售價格下降情況,而且燃油車的高端化帶動價格上漲較大。

2、乘用車市場價格段銷量結構

根據乘聯會零售數據,全國城市市場的價格段結構走勢是持續上行,高端新能源車型銷售提升明顯,中低價車型銷量減少。

5萬元以下車型2021-2022年較2020年的佔比持續上升,主要是微型電動車的銷量貢獻。但2023年以來又持續下降,2024年3季度後回升到,2024年9月的5萬元以下車型的銷量佔4.1%,較2023年上升1.6個百分點。5-15萬的傳統車型的銷量下滑與新能源車的增長抵消後,總體下降趨勢仍存在。

15萬以上車型市場份額持續上升,增長較快。20-30萬元車型2023年國內零售佔比17%,今年9月是19%。近幾年30萬元以上車型的各類段佔比均持續上升,30-40萬車型零售佔比2023年是10%,9月是9%。40萬以上車型2023年國內零售佔比5%,今年9月是3%,自主高端化突破體現乘用車新能源增長帶來高端化發展趨勢明顯,但傳統豪華車下降的趨勢較嚴峻。

3、乘用車級別市場銷量結構

近期新能源車滲透率最高的是小車,9月微型車的滲透率100%,A0級小型車突破75%,A級的新能源提升較快。

B級車和C級車的新能源滲透率大幅提升,體現高端電動化的優勢明顯。

高端車的新能源滲透率提升主要體現自主提升的趨勢。

4、乘用車的新能源車結構

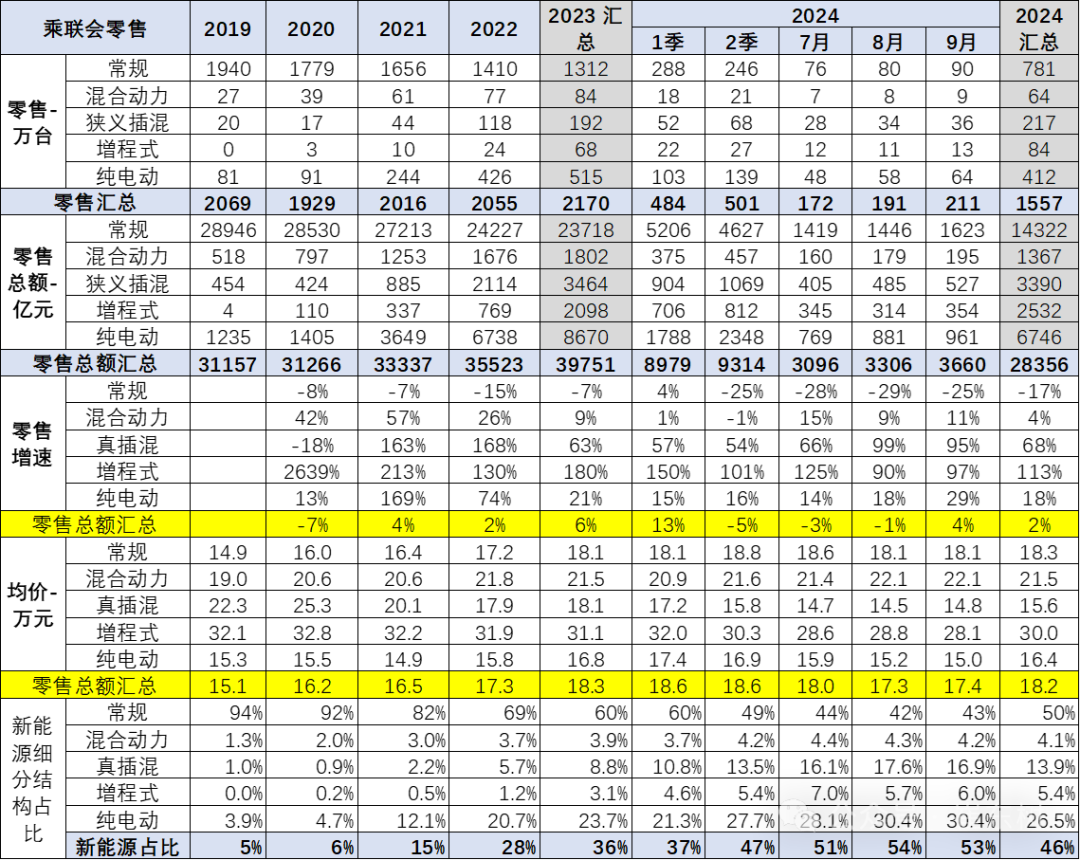

純電動新能源車國內零售持續高增長,插混近三年表現突出,增程持續小幅增長。傳統乘用車的銷量出現持續下行壓力。

2023年的新能源車佔比達到36%的較強比例,2024年9月新能源車的滲透率達到53%,未來的新能源車貢獻度仍將小幅上升。

5、2024年各類動力的價格銷量結構

目前全國乘用車5-15萬元是核心主力車型市場的特徵,這主要是傳統燃油車佔比較高。傳統車與新能源車中差異比較大,而在插電混動中的結構是中檔相對集中的。

6、2024年9月各價格段的內部動力的銷量結構

在價格段市場內,動力分佈式相對是不均衡的。其中在5萬元以下市場的純電動表現最爲強,而增程式電動車是在高端市場表現分佈相對是最強,而混合動力是在20-30萬元表現相對較強。

傳統燃油車是在10-15萬元表現相對較強,形成了差異化分佈的特徵,尤其是混合動力的分佈相對較窄,屬於中高價區間的產品爲主,而插電混動屬於主流車型爲主的一個。年初的低端市場萎縮較嚴重,這也是消費較弱的影響對低端衝擊更大。

7、常規燃料乘用車結構

傳統燃油車的產品結構的高端化較爲明顯,主要是15萬元以上車型的高增長,這是消費升級的直接體現。近期10萬元以下的燃油車的下滑速度放緩,在純電動的高增長下,燃油車形成劇烈下滑的特徵。

8、純電動車的產品結構變化——高端增長較大

純電動車隨着成本的下降和產品提升,5萬以下的電動車下滑較快,15-30萬元的電動車表現較強,這其中特斯拉(TSLA.US)仍列在20萬以上,防止結構波動太大。

隨着報廢更新政策推動,近期10萬以下新能源增長較大。10-15萬元的電動車的佔比下降,其中部分電動車是出租網約等的主力,近兩年的A級電動車市場走勢不強。隨着碳酸鋰價格下跌,微型電動車市場恢復。

9、插混的產品結構變化——中高端大幅增大

插混車型的增量主要在低價區間,自主的插混技術成熟後,已經在中低價的市場獲得較大份額。2024年10萬元插混爆發增長,推動插混走強。

10、增程式產品結構變化——高端表現很強

増程式作爲純電動的分支被放到插混中,前幾年表現持續走強,高端和15萬元級別產品均較強。

近期的增程式增長明顯放緩,高端的佔比大幅下降。

11、普通混合動力產品——高端份額變化

混動的車市份額也是在持續提升,2024年的供給改善,導致份額逐步提升。政策驅動下的市場需求轉向插混。合資混動的市場表現一般。

12、各類車企的產品份額變化

2024年自主品牌表現很好,新能源全面發力,純電動與狹義插混表現均很好。總體看新能源的優勢區域在自主的創新技術帶來的高端油電混動較突出,新勢力的結構波動較大,增程表現較好,純電動的市場逐步走強,共同分流燃油車市場,9月自主燃油車佔自主比例僅有32%。