①隨着聯儲局減息路徑的前景變得愈發「雲遮霧罩」,債券投資者當前也開始紛紛採取了防禦措施。②上週,高於預期的美國CPI和良莠不齊的勞動力市場指標,導致交易員們進一步減少了對聯儲局年內減息幅度的押注,同時也推動10年期美債收益率升至了7月以來的最高水平。

隨着聯儲局減息路徑的前景變得愈發「雲遮霧罩」,債券投資者當前也開始紛紛採取了防禦措施。

上週,高於預期的美國CPI和良莠不齊的勞動力市場指標,導致交易員們進一步減少了對聯儲局年內減息幅度的押注,同時也推動10年期美債收益率升至了7月以來的最高水平。

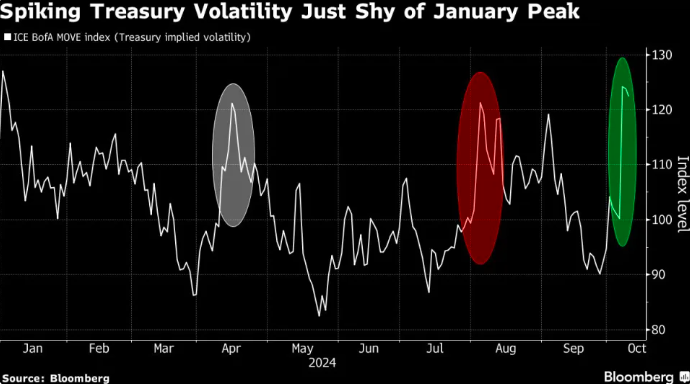

而一項受到密切關注的衡量美債預期波動率的指標——美銀MOVE指數則升至了1月份以來的最高位。

而一項受到密切關注的衡量美債預期波動率的指標——美銀MOVE指數則升至了1月份以來的最高位。

利率市場交易員目前預計,聯儲局在11月或12月的某次會議上維持利率不變的可能性約爲20%。作爲對比,在9月份非農就業報告公佈前,兩次會議合計減息50點子還一度曾被業內視爲板上釘釘。

與此同時,期權等衍生品市場活動表明,投資者正在對沖比聯儲局的減息次數變少的情況:近來湧現的不少有擔保隔夜融資利率(SOFR)的期權需求,都集中在針對聯儲局今年只會再減息一次的合約上。一些極端的押注甚至還預期聯儲局在明年初便會暫停寬鬆週期。

在過去一週,美國國債價格已出現了大幅下跌。彭博美國債券指數連續第四周走弱,並創下了4月份以來的最大跌幅。10年期國債收益率回升至了4%關口上方,30年期國債收益率觸及了4.42%,創7月30日以來的最高水平。

在上週五的美債期權交易中,有幾筆值得注意的看跌期權交易,便正試圖押注收益率曲線將變得更加陡峭。一筆針對10年期國債的看跌期權的目標是,在11月22日到期日之前該收益率將升至4.5%左右,另有幾筆大宗交易則希望屆時將觸及4.75%左右。

法國巴黎銀行的Kit Juckes在一份報告中寫道:「市場對未來幾次聯儲局決議的結果顯然不太確定,而從9月中旬以來10年期美債收益率快速上漲近50個點子來看,市場越來越確定美國經濟將不會『硬着陸』,這表明一種觀點,即『不着陸』與『軟着陸』的可能性一樣大,這讓人擔心,如果財政緊縮措施沒有出現,通脹上行風險可能會再次出現。」

投資如何配置需思量

在這樣的背景下,不少業內人士似乎很難決定,在全球最大的債券市場上究竟將現金部署在短端還是長端,這令相對風險性沒那麼大的曲線中段成爲了一些投資者眼中的避風港。

爲了減輕在經濟復甦、潛在財政衝擊或美國大選動盪下的脆弱性,包括貝萊德、PIMCO和瑞銀全球财富管理公司等巨頭在內的資產管理公司目前均主張購買五年期債券,因爲與較短或較長的同類債券相比,五年期債券對此類風險的敏感度較低。

瑞銀全球财富管理公司的美洲首席投資官Solita Marcelli就建議投資中期債券,如期限約爲五年的國債和投資級公司債。Marcelli表示,「我們繼續建議投資者爲低利率環境做好準備,將多餘的現金、貨幣市場持倉和即將到期的定期存款配置,到能提供更持久收入的資產中。」

美國債市週一將因哥倫布紀念日而休市。不過,未來幾周,債券市場顯然仍可能會出現很大的波動空間——這不僅僅與美國大選有關。

由於投資者在等待美國財政部公佈的季度的債券發行情況(預計規模將保持穩定)、下一份月度非農就業報告以及聯儲局11月7日的利率決議,一些業內人士已預計,市場的劇烈波動可能會持續數週。

Citadel Securities就警告客戶,要爲債券市場出現所謂的「未來重大波動」做好準備。該公司預計聯儲局在2024年只會再減息25個點子。

貝萊德基本面固定收益部投資組合經理David Rogal也表示,「隨着大選進入期權博弈的窗口期,引伸波幅將會走高」。該公司偏好中期國債,因爲它認爲只要通脹降溫,聯儲局就會重新調整政策週期,推動政策利率從5%邁向介於3.5%-4%之間。

當然,隨着素有「全球資產定價之」錨之稱重新來到約4.1%的高位,當前的這輪債市拋售行情,也正令一些長期投資者認爲「買入區域」已至。

先鋒集團全球利率主管Roger Hallam在接受採訪時表示,「我們的核心觀點是,由於聯儲局的政策仍將是限制性的,明年的經濟確實會放緩。這意味着,對該公司來說,當10年期收益率超過4%時,就有機會開始延長我們投資組合的期限,同時考慮到明年的增長下行態勢。」

他補充道,這將使公司慢慢 「轉向更偏重債券」。

編輯/Rocky