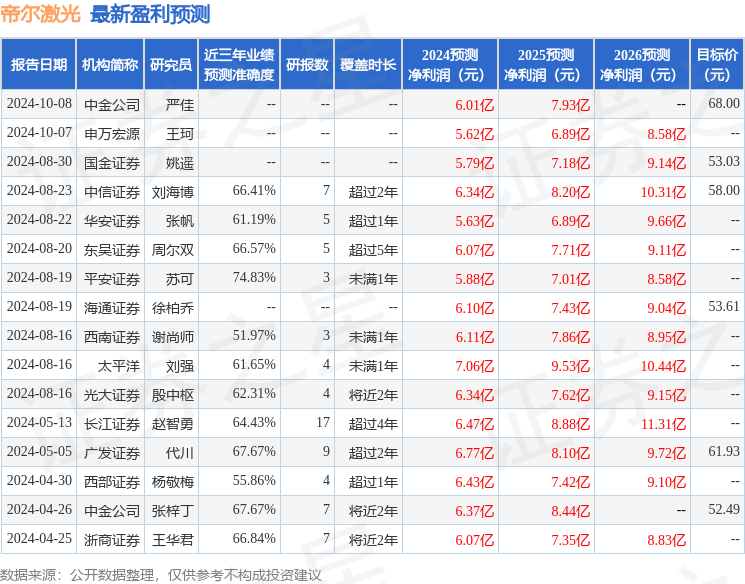

最新盈利预测明细如下:

最新盈利预测明细如下:太平洋證券股份有限公司劉強,梁必果,鍾欣材近期對帝爾激光進行研究併發布了研究報告《XBC訂單突破,引領行業技術升級》,本報告對帝爾激光給出買入評級,當前股價爲63.05元。

帝爾激光(300776)

事件:2024年10月7日,公司發佈公告,公司及下屬子公司與光伏龍頭企業及其同一控制下主體簽署《採購合同》,合同金額合計爲12.3億元(人民幣,不含稅),佔公司2023年度經審計主營業務收入的76.4%,該合同標的爲「激光設備及改造」。

XBC訂單突破,引領光伏行業技術升級。該訂單對應設備爲N型BC激光設備,本次合同包含改造訂單和新增設備訂單,價值量較TOPCon激光設備有顯著提升,該訂單預計於2024年Q4開始交付,在2025年Q1達到量產水平並完成交付。本次訂單的簽訂,是繼公司2024年上半年TOPCon Lif設備外,在XBC激光新工藝上取得的顯著進展,引領光伏行業技術升級。

華能集團首次設立BC組件獨立標段,BC行業拐點已現。2024年8月15日,華能集團發佈2024年光伏組件(第二批)框架協議採購招標公告,首次設立了BC組件的獨立標段,規模爲1GW,預計未來BC組件專項集採有望常態化,BC行業拐點已現。

多項業務穩步推進,做市場領先的阿爾法。(1)光伏電池激光技術:TOPCon激光誘導燒結(LIF)設備,有效提升電池轉換效率,增益在0.3%以上;BC激光微刻蝕系列設備,實現大面積高精細化刻蝕;激光誘導退火(LIA)設備,提升電池轉化效率與穩定性;激光轉印設備,屬於非接觸式表面金屬化工藝,降本增效顯著。(2)光伏組件激光設備:採用全自動整線設計,從電池片上料到組件焊接完成,無串焊接、排版、貼膠等過程。(3)TGV激光微孔設備:通過精密控制系統及激光改質技術,實現對不同材質的玻璃基板進行微孔、微槽加工。

投資建議:基於光伏行業產能過剩競爭加劇,我們下調公司2024-2026年盈利預測,預計2024-2026年公司歸母淨利潤爲5.69/6.72/8.45億元(2024-2026年前值7.06/9.53/10.44億元)。我們認爲光伏技術仍在持續迭代升級之中,公司研發佈局領先,未來業務有望多點開花,維持「買入」評級。

風險提示:需求不及預期;海外政策風險;技術拓展不及預期。

證券之星數據中心根據近三年發佈的研報數據計算,平安證券蘇可研究員團隊對該股研究較爲深入,近三年預測準確度均值爲74.83%,其預測2024年度歸屬淨利潤爲盈利5.88億,根據現價換算的預測PE爲29.33。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有12家機構給出評級,買入評級11家,增持評級1家;過去90天內機構目標均價爲54.56。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。