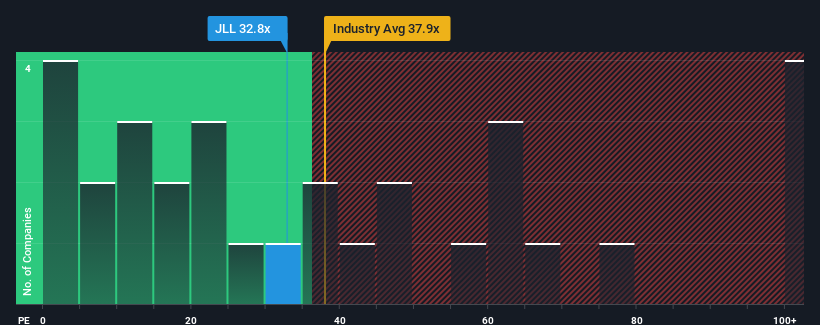

Jones Lang LaSalle Incorporated's (NYSE:JLL) price-to-earnings (or "P/E") ratio of 32.8x might make it look like a strong sell right now compared to the market in the United States, where around half of the companies have P/E ratios below 18x and even P/E's below 10x are quite common. Although, it's not wise to just take the P/E at face value as there may be an explanation why it's so lofty.

Jones Lang LaSalle certainly has been doing a good job lately as its earnings growth has been positive while most other companies have been seeing their earnings go backwards. It seems that many are expecting the company to continue defying the broader market adversity, which has increased investors' willingness to pay up for the stock. You'd really hope so, otherwise you're paying a pretty hefty price for no particular reason.

NYSE:JLL Price to Earnings Ratio vs Industry October 12th 2024 Keen to find out how analysts think Jones Lang LaSalle's future stacks up against the industry? In that case, our free report is a great place to start.

What Are Growth Metrics Telling Us About The High P/E?

The only time you'd be truly comfortable seeing a P/E as steep as Jones Lang LaSalle's is when the company's growth is on track to outshine the market decidedly.

Retrospectively, the last year delivered an exceptional 24% gain to the company's bottom line. Despite this strong recent growth, it's still struggling to catch up as its three-year EPS frustratingly shrank by 39% overall. Therefore, it's fair to say the earnings growth recently has been undesirable for the company.

Turning to the outlook, the next three years should generate growth of 32% per year as estimated by the seven analysts watching the company. That's shaping up to be materially higher than the 10% per year growth forecast for the broader market.

In light of this, it's understandable that Jones Lang LaSalle's P/E sits above the majority of other companies. It seems most investors are expecting this strong future growth and are willing to pay more for the stock.

The Final Word

It's argued the price-to-earnings ratio is an inferior measure of value within certain industries, but it can be a powerful business sentiment indicator.

As we suspected, our examination of Jones Lang LaSalle's analyst forecasts revealed that its superior earnings outlook is contributing to its high P/E. Right now shareholders are comfortable with the P/E as they are quite confident future earnings aren't under threat. Unless these conditions change, they will continue to provide strong support to the share price.

Many other vital risk factors can be found on the company's balance sheet. Take a look at our free balance sheet analysis for Jones Lang LaSalle with six simple checks on some of these key factors.

You might be able to find a better investment than Jones Lang LaSalle. If you want a selection of possible candidates, check out this free list of interesting companies that trade on a low P/E (but have proven they can grow earnings).

Have feedback on this article? Concerned about the content?Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com. This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.

Retrospectively, the last year delivered an exceptional 24% gain to the company's bottom line. Despite this strong recent growth, it's still struggling to catch up as its three-year EPS frustratingly shrank by 39% overall. Therefore, it's fair to say the earnings growth recently has been undesirable for the company.

Retrospectively, the last year delivered an exceptional 24% gain to the company's bottom line. Despite this strong recent growth, it's still struggling to catch up as its three-year EPS frustratingly shrank by 39% overall. Therefore, it's fair to say the earnings growth recently has been undesirable for the company.

回顧過去一年,公司的底線利潤異常增長了24%。儘管最近有這樣強勁的增長,但由於過去三年的每股收益整體令人沮喪地下降了39%,公司仍然難以追趕。因此,可以說最近的盈利增長對公司來說是不可取的。

回顧過去一年,公司的底線利潤異常增長了24%。儘管最近有這樣強勁的增長,但由於過去三年的每股收益整體令人沮喪地下降了39%,公司仍然難以追趕。因此,可以說最近的盈利增長對公司來說是不可取的。