“总体而言,我们认为消费者支出模式是非常稳定的,”摩根大通首席财务官杰里米·巴纳姆指出。摩根大通是美国最大规模商业银行,同时也是美国经济的领头羊之一。他补充表示,消费者支出已经从新冠疫情后的反弹中恢复常态化模式,疫情之后的一段时间内美国人挥霍主要在旅行和外出就餐上,但是现在消费支出更加均衡。

“总体而言,我们认为消费者支出模式是非常稳定的,”摩根大通首席财务官杰里米·巴纳姆指出。摩根大通是美国最大规模商业银行,同时也是美国经济的领头羊之一。他补充表示,消费者支出已经从新冠疫情后的反弹中恢复常态化模式,疫情之后的一段时间内美国人挥霍主要在旅行和外出就餐上,但是现在消费支出更加均衡。儘管有跡象表明近年來的通貨膨脹率加劇以及高利率重壓使一些低收入美國人捉襟見肘,但美國消費者整體在第三季度仍然保持了強勁的消費勢頭。

美國兩家最大規模的商業銀行在週五表示,儘管有跡象表明近年來的通貨膨脹率加劇以及高利率重壓使一些低收入美國人捉襟見肘,但美國消費者整體在第三季度仍然保持了強勁的消費勢頭。業績數據顯示,華爾街金融巨頭 $摩根大通 (JPM.US)$ 以及 $富國銀行 (WFC.US)$ 整體利潤韌性十足。儘管摩根大通上調了不良貸款準備金,但來自該行高管樂觀的評論進一步緩解投資者們對借貸成本上升對於消費者造成的壓力,以及大幅緩解美國經濟走向衰退邊緣的擔憂情緒。

股價方面,市值高達6000億美元的金融巨無霸摩根大通股價在美股盤中一度上漲超5%,截至收盤股價漲超4%;富國銀行股價在盤中一度上漲近6%,截至收盤股價收漲5.6%。毫無疑問,這兩大高市值權重的金融巨頭帶動美股基準——$標普500指數 (.SPX.US)$在週五創下歷史新高,這是該指數收於今年第45個歷史新高,它們透露出的關於「軟着陸」樂觀信息,也令投資者們對於新一輪美股業績期充滿期待。

「總體而言,我們認爲消費者支出模式是非常穩定的,」摩根大通首席財務官傑里米·巴納姆指出。摩根大通是美國最大規模商業銀行,同時也是美國經濟的領頭羊之一。他補充表示,消費者支出已經從新冠疫情後的反彈中恢復常態化模式,疫情之後的一段時間內美國人揮霍主要在旅行和外出就餐上,但是現在消費支出更加均衡。

「總體而言,我們認爲消費者支出模式是非常穩定的,」摩根大通首席財務官傑里米·巴納姆指出。摩根大通是美國最大規模商業銀行,同時也是美國經濟的領頭羊之一。他補充表示,消費者支出已經從新冠疫情後的反彈中恢復常態化模式,疫情之後的一段時間內美國人揮霍主要在旅行和外出就餐上,但是現在消費支出更加均衡。

美國非農就業市場偶爾出現的疲軟數據引發投資者們的擔憂情緒,即聯儲局爲抑制通脹而採取的激進加息,可能會使美國陷入經濟衰退或「硬着陸」。但巴納姆在接受分析師採訪時表示,消費者支出模式「與消費者基礎穩固的說法一致,與強勁的勞動力市場以及當前經濟上『不着陸』情景的中心樂觀論點一致」。

富國銀行首席財務官邁克爾·桑托馬西莫則告訴記者,信用卡和借記卡的支出規模雖然相比於今年早些時候有所下降,但仍然「相當穩定」。

該行業績數據報告稱,基於借記卡的消費品購買量以及整體交易量同比增長近2%,信用卡銷售終端顯示的交易規模同比增長大約10%。摩根大通最新的借記卡和信用卡消費規模則同比增長6%。

華爾街另外兩大金融巨頭——美國銀行 (BAC.US) 以及花旗集團 (C.US) ,同時也是美國另外兩家主要的商業銀行,將於下週發佈業績報告,零售銷售數據也將在下週公佈,屆時市場將對於美國經濟至關重要的數據——消費者支出規模,將有更全面的了解。

一些機構投資者表示,週五華爾街金融巨頭們業績所透露出的信心,是迄今爲止是美國股市以及整個美國經濟的一個積極重要信號。

經濟數據方面,最新公佈的超預期非農就業數據、強於預期的失業率,以及超預期上修的長期GDP增速,加上近幾周的初請失業金人數基本符合預期,再加上美國通脹持續穩步下行,結合週五華爾街金融巨頭們公佈的業績顯示消費者支出韌性十足,這些數據勾勒出的情景完美符合聯儲局官員們所憧憬的美國經濟「軟着陸」情景,因此有經濟學家高喊美國經濟成功「軟着陸」,或者無比接近「軟着陸」。

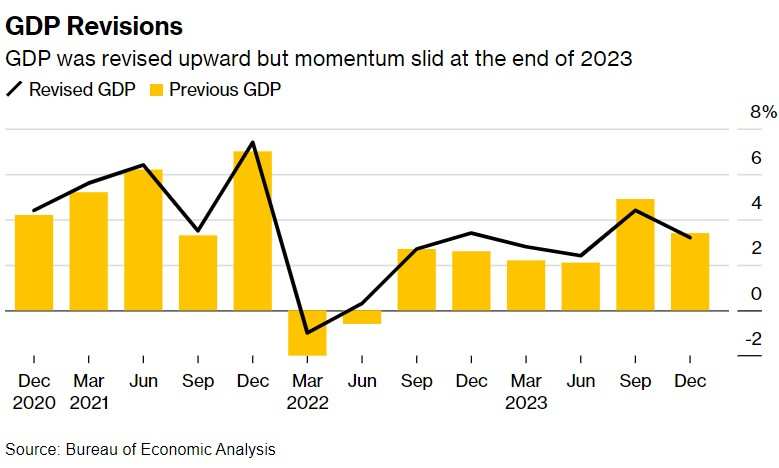

在疫情導致美國經濟突然下滑至短暫的經濟衰退之後,隨後即使經歷$高通 (QCOM.US)$脹後聯儲局激進加息進程,一舉將美國基準利率推高到5.25%-5.5%這一20多年來最高水平,但是美國經濟反彈相當強勁,美國經濟分析局的綜合年度更新顯示,從2020年第二季度到2023年結束,美國國內生產總值(GDP)經通脹調整後的平均增長率爲5.5%。與之前公佈的5.1%的漲幅相比,修訂後的數字明顯更加樂觀。

對於美國第二季度實際GDP年化季率終值,則維持前段時間公佈的3%樂觀增速,較上一季度的回升主要反映出美國消費者支出、庫存投資和商業支出的加速增長,意味着美國Q2經濟產出仍然實現強勁增長。在今年第一季度,美國政府對於美國GDP 增長率從之前報告的 1.4%向上修正爲1.6%這一最新終值。Q1與Q2強勁的經濟增長數據,疊加聯儲局以50個點子開啓減息週期,大幅提升投資者們對於美國經濟成功實現「軟着陸」的信心。

「在我看來,摩根大通和富國銀行對消費者支出的解讀非常健康。消費者支出似乎更加正常化,這對整體美國經濟來說是非常健康的。」持有大型銀行股的Aptus Capital Advisors股票主管戴夫·瓦格納表示。

不過,富國銀行首席財務官桑托馬西莫警告稱,美國長期通脹上升的累積影響正在拉低收入型消費者群體,該行正在觀察這種模式是否會蔓延到高收入群體以及不以薪資爲消費驅動力的高淨值群體。

週五,密歇根大學的一項調查顯示,由於對高物價的持續不滿,10月份美國消費者情緒出現小幅下滑。

「當你看到整體的平均水平時,它看起來不錯,但我認爲它更多地被高收入、高淨值的消費者群體所扭曲。」來自伊利諾伊州 Murphy & Sylvest 的高級財富顧問和市場策略師保羅·諾爾特表示。

他補充道:「不得不承認的是,對於那些收入較低的群體來說,情況有點嚴峻。我們看到拖欠規模和汽車貸款增加。我們看到存款規模減少,信用卡餘額繼續增加。」

摩根大通與富國銀行這兩大商業銀行都留出巨額現金,以彌補潛在的壞賬增長。摩根大通撥備了31.1億美元,比一年前撥備的13.8億美元大幅增加,主要是由於潛在的信用卡貸款損失。與此同時,富國銀行撥出10.7億美元,略低於去年同期的12億美元,儘管該行在業績中指出,隨着餘額的增加趨勢,已經增加了信用卡貸款的準備金備抵規模。

費城聯儲在美東時間週三表示,今年早些時候,超過十年期高位的信用卡拖欠率也引發了人們的擔憂情緒,即美國人因通脹以及高利率重壓正在變得過度緊張,但這種情況在第二季度開始出現明顯改善。

好消息則在於,費城聯儲表示,一個月至更長時間的短期借款受損標誌着其三年來最大幅度的回落,儘管宣佈美國整體信貸表現出現轉折點還爲時過早。

巴克萊銀行的分析團隊在週四的一份報告中表示,他們預計「美國消費者們的信用卡貸款損失規模將繼續轉向常態化進程,但速度可能將比前幾個月更慢」。

「我們認爲美國經濟『軟着陸』局面已經顯得非常明朗,不過現在就斷定聯儲局9月意外減息50個點子已經徹底穩定住勞動力市場可能爲時過早。我們認爲更有可能的是,聯儲局的下一步減息選擇將是11月減息25個點子的這一常態步伐。」 Bloomberg Economics 經濟學家Anna Wong 、Stuart Paul 、Eliza Winger以及Estelle Ou 表示。

編輯/rice