编辑丨李乾韬

编辑丨李乾韬本文來源:時代商學院 作者:陸海

來源丨時代投研

作者丨陸海

編輯丨李乾韜

編輯丨李乾韜

增收不增利,淨利潤由盈轉虧,近半產能閒置,「生鮮豆製品第一股」祖名股份(003030.SZ)今年的日子不好過。

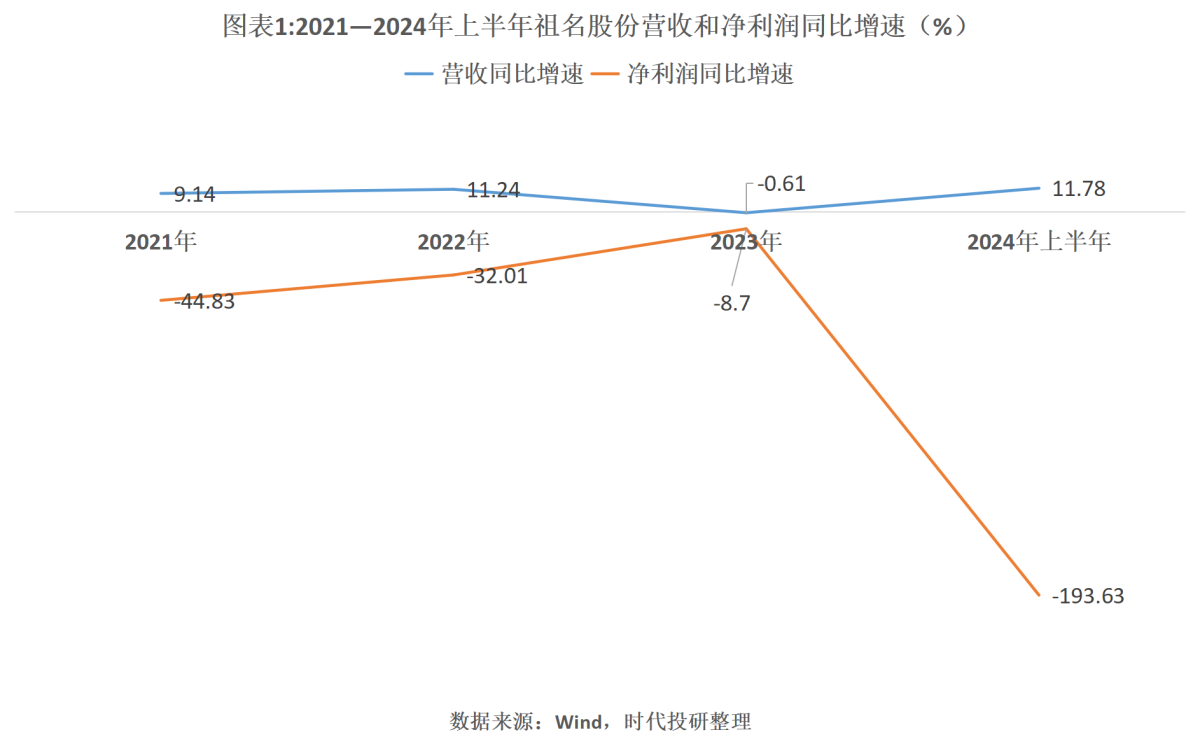

半年報顯示,祖名股份上半年營收和歸母淨利潤分別爲7.57億元、-757萬元,同比增速分別爲11.78%、-143.04%,一方面存在增收不增利的情況,另一方面也出現了上市以來首次虧損。

Wind數據顯示,祖名股份於2021年1月6日正式登陸深交所,而2021—2024年上半年,祖名股份的淨利潤持續下滑。對於上半年的虧損,祖名股份在半年報中表示,主要是受行業競爭、產能爬坡釋放過程中折舊、能耗、人員工資等成本增加等因素的影響。

時代投研注意到,自上市以來,祖名股份的「大本營」江浙滬地區的營收增長較爲緩慢,對營收的貢獻已大幅下降。此外,其產能閒置情況也越來越嚴重,而祖名股份仍在擴產。

9月29日、10月11日,就公司增收不增利、盈利能力、產能利用率、償債能力等問題,時代投研向祖名股份發函並致電詢問,截至發稿前,對方仍未回應。

增收不增利,上市後首現虧損

今年上半年,祖名股份的營收和歸母淨利潤分別爲7.57億元、-757萬元,同比增速分別爲11.78%、-143.04%。不過,今年一季度祖名股份的歸母淨利潤爲970.59萬元,由此計算,二季度祖名股份的虧損達到1727.59萬元,相當於2023年歸母淨利潤的42.7%。

對於上半年的巨額虧損,祖名股份表示,2024年上半年豆製品行業競爭激烈,公司在市場拓展、促銷等方面費用支出較同期有較大幅度增加;同時由於揚州、河北生產基地相繼建成投產,產能爬坡釋放過程中折舊、能耗、人員工資等成本也相應增加,以及貴州、山西生產基地改造影響等綜合因素導致公司出現利潤虧損的情況。

具體來看,上半年祖名股份的銷售費用爲1.28億元,同比增長26.58%;銷售費用率達到16.95%,同比提高約2個百分點。其中,促銷費、廣告及宣傳費分別爲0.26億元、0.06億元,同比增長63.29%、56.89%。

需注意的是,自上市以來,祖名股份的淨利潤一改上市前持續增長的態勢,而是陷入增收不增利的「旋渦」中。

Wind數據顯示,2021—2024年上半年,祖名股份的淨利潤分別爲0.56億元、0.38億元、0.35億元、-0.15億元,同比分別下降44.83%、32.01%、8.7%、193.63%,除2023年營收和淨利潤雙降之外,其他報告期均增收不增利,未能體現規模效應。

增收不增利的背後,是公司盈利能力下滑。

Wind數據顯示,上市前3年(即2018—2020年),祖名股份的毛利率分別爲37.52%、39.53%、33.25%,而上市後祖名股份毛利率卻持續低於30%。2024年上半年,祖名股份的毛利率僅爲23.78%,跟2018年相比下降近14個百分點。

招股書顯示,祖名股份的可比公司包括有友食品(603697.SH)、洽洽食品(002557.SZ)、鹽津鋪子(002847.SZ)、養元飲品(603156.SH)。Wind數據顯示,2018—2019年,可比公司毛利率均值與祖名股份較爲接近。然而,2024年上半年,可比公司毛利率均值達到34.69%,遠高於祖名股份。

半年報顯示,大豆作爲產品生產的主要原材料,佔生產成本的比例較高,對其毛利率和盈利能力有一定影響。報告期內,大豆價格雖有所下降,但未來不確定因素增加,加上其他原輔料、包材、能源價格持續高位,如果祖名股份不能及時將成本的上升自行消化或轉移給第三方,將存在產品毛利率進一步下降和盈利能力持續減弱的風險。

江浙滬營收增長緩慢,近半產能閒置

作爲一家杭州的企業,江浙滬地區是祖名股份的銷售「大本營」。然而,時代投研注意到,自2021年以來,祖名股份在江浙地區的營收增長較爲緩慢,而在上海市的營收甚至出現負增長。

2021—2023年年報顯示,祖名股份在浙江省的營收分別爲8.58億元、9.67億元、8.87億元,複合增長率僅爲1.69%;同期,在江蘇省的營收分別爲2.50億元、2.63億元、2.60億元,複合增長率爲1.96%;而在上海市的營收則分別爲1.61億元、1.69億元、1.04億元,複合增長率爲-19.57%。

從毛利率來看,浙江省、上海市的銷售毛利率明顯偏高。然而,從營收佔比來看,這兩大市場的營收佔比整體呈下滑趨勢。2024年上半年,浙江省、上海市營收佔比分別爲57.83%、9.32%,跟2020年相比分別下降7.82個百分點、2.49個百分點。

相比之下,其他地區的營收增長較快,佔營收的比重也有較爲明顯的提升。2021—2023年,祖名股份其他地區的營收分別爲0.64億元、0.83億元、2.21億元,複合增長率達到86.50%,佔營收的比重也從4.76%上升至14.89%。

不過,中商產業研究院2021年的報告顯示,豆製品尤其是生鮮豆製品保質期較短,而且運輸儲存均需要冷藏條件,所以生鮮豆製品生產商的輻射半徑通常爲150~300公里,輻射半徑的限制造成市場塊狀分佈。此外,不同區域豆製品的生產工藝、口味等差別也進一步導致了豆製品市場呈現區域化、塊狀分佈。因此,祖名股份在其他地區營收增長能否維持,仍有待觀察。

而在「大本營」營收增長呈現疲態的情況下,祖名股份卻不斷增加產能,導致產能閒置的情況越來越嚴重。

2021—2024年上半年各期業績顯示,祖名股份第一大主營產品生鮮豆製品的總產能分別爲19.3萬噸、21.3萬噸、23.6萬噸、16.3萬噸,總產量分別爲13.64萬噸、14.3萬噸、14.75萬噸、8.23萬噸。由此計算,同期其生鮮豆製品的產能利用率分別爲70.67%、67.14%、62.50%、50.49%,即今年上半年有近半產能被閒置。

然而,半年報顯示,祖名股份生鮮豆製品在建產能共計8.12萬噸/年。這意味着,如果該公司產銷量未能同比提升,未來該公司產能閒置的情況還將惡化。

此外,今年上半年,祖名股份子公司揚州祖名豆制食品有限公司在產能爬坡釋放的過程中,對應的折舊、能耗、人員工資等成本增加,財務費用增加,從而淨虧損達901.62萬元。隨着祖名股份在建產能陸續投產,折舊等費用或將進一步增加並侵蝕其淨利潤。

(全文2132字)

免責聲明:本報告僅供時代商學院客戶使用。本公司不因接收人收到本報告而視其爲客戶。本報告基於本公司認爲可靠的、已公開的信息編制,但本公司對該等信息的準確性及完整性不作任何保證。本報告所載的意見、評估及預測僅反映報告發布當日的觀點和判斷。本公司不保證本報告所含信息保持在最新狀態。本公司對本報告所含信息可在不發出通知的情形下做出修改,投資者應當自行關注相應的更新或修改。本公司力求報告內容客觀、公正,但本報告所載的觀點、結論和建議僅供參考,不構成所述證券的買賣出價或徵價。該等觀點、建議並未考慮到個別投資者的具體投資目的、財務狀況以及特定需求,在任何時候均不構成對客戶私人投資建議。投資者應當充分考慮自身特定狀況,並完整理解和使用本報告內容,不應視本報告爲做出投資決策的唯一因素。對依據或者使用本報告所造成的一切後果,本公司及作者均不承擔任何法律責任。本公司及作者在自身所知情的範圍內,與本報告所指的證券或投資標的不存在法律禁止的利害關係。在法律許可的情況下,本公司及其所屬關聯機構可能會持有報告中提到的公司所發行的證券頭寸並進行交易,也可能爲之提供或者爭取提供投資銀行、財務顧問或者金融產品等相關服務。本報告版權僅爲本公司所有。未經本公司書面許可,任何機構或個人不得以翻版、複製、發表、引用或再次分發他人等任何形式侵犯本公司版權。如徵得本公司同意進行引用、刊發的,需在允許的範圍內使用,並註明出處爲「時代商學院」,且不得對本報告進行任何有悖原意的引用、刪節和修改。本公司保留追究相關責任的權利。所有本報告中使用的商標、服務標記及標記均爲本公司的商標、服務標記及標記。