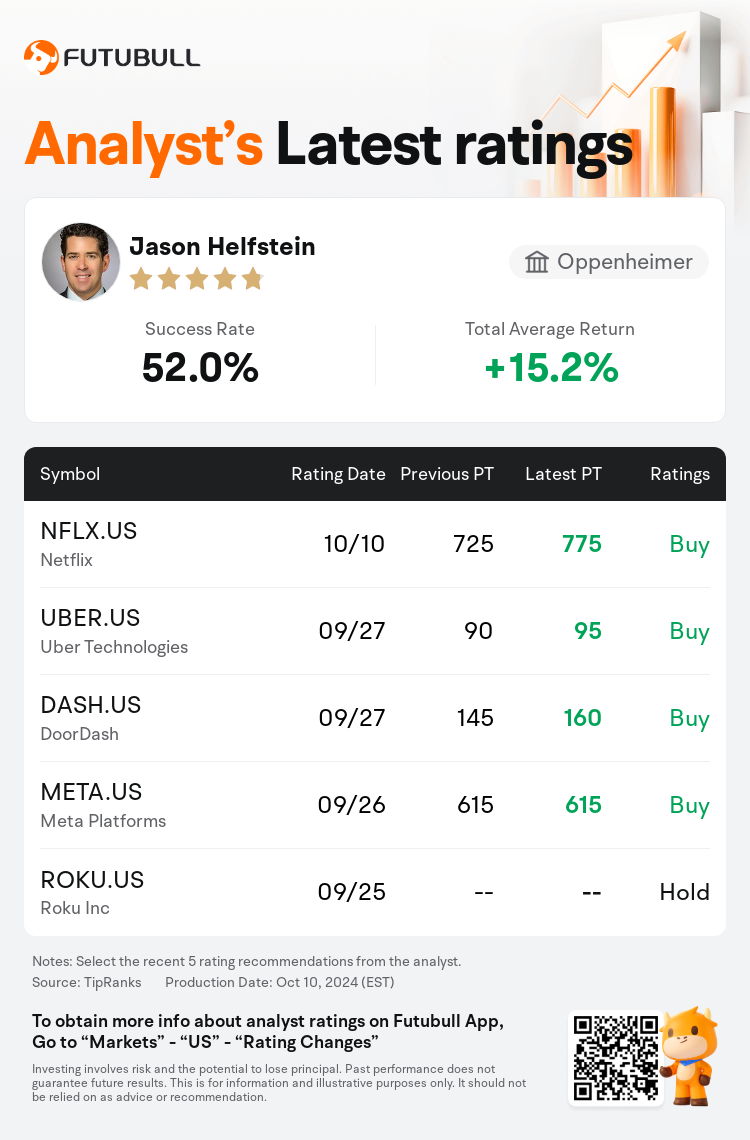

Oppenheimer analyst Jason Helfstein maintains $Netflix (NFLX.US)$ with a buy rating, and adjusts the target price from $725 to $775.

According to TipRanks data, the analyst has a success rate of 52.0% and a total average return of 15.2% over the past year.

Furthermore, according to the comprehensive report, the opinions of $Netflix (NFLX.US)$'s main analysts recently are as follows:

Furthermore, according to the comprehensive report, the opinions of $Netflix (NFLX.US)$'s main analysts recently are as follows:

The 'new normal' in Hollywood is seen as beneficial for Netflix, with a less competitive content landscape and increased openness among media company studios to licensing. The introduction of an advertising tier is viewed as a potential avenue for revenue maximization, possibly expanding the total addressable market rather than just enhancing average revenue per member. Projections include a conservative estimate of 4 to 4.5 million net subscriber additions in Q3, and 8 to 9 million in Q4.

Netflix is still seen as a robust growth narrative with considerable potential for revenue, earnings, and free cash flow expansion in the coming years. Nevertheless, the current share valuation suggests limited scope for further multiple growth, with expectations of a contraction as the platform's growth moderates by 2025, partly due to the diminishing temporary advantage of paid sharing. There is a belief that Netflix experienced another surge in subscriber growth due to paid sharing in the third quarter, but this temporary boost is likely nearing its end, leading to an upward revision of the third-quarter net addition forecast.

With a recent 13% uptick in shares subsequent to Q2 outcomes, driven by positive third-party subscriber data, Netflix is anticipated to demonstrate robust forthcoming results and forecasts, alongside a potential announcement of a price hike. Previously, a surge in the Premium tier's cost was seen in regions such as the U.S., U.K., and France. It's now anticipated that other areas will experience a rise in Premium pricing, and more significantly, a projected 8%-15% rise in the Standard plan's cost. Since January 2022, there hasn't been an increase in the Standard price, which at that time was 53% more expensive than competitors, compared to a mere 4% today. Additionally, a strong third-quarter viewership coupled with an impressive content lineup for the fourth quarter, which includes NFL coverage, is likely to further mitigate the risk of subscriber churn.

Note:

TipRanks, an independent third party, provides analysis data from financial analysts and calculates the Average Returns and Success Rates of the analysts' recommendations. The information presented is not an investment recommendation and is intended for informational purposes only.

Success rate is the number of the analyst's successful ratings, divided by his/her total number of ratings over the past year. A successful rating is one based on if TipRanks' virtual portfolio earned a positive return from the stock. Total average return is the average rate of return that the TipRanks' virtual portfolio has earned over the past year. These portfolios are established based on the analyst's preliminary rating and are adjusted according to the changes in the rating.

TipRanks provides a ranking of each analyst up to 5 stars, which is representative of all recommendations from the analyst. An analyst's past performance is evaluated on a scale of 1 to 5 stars, with more stars indicating better performance. The star level is determined by his/her total success rate and average return.

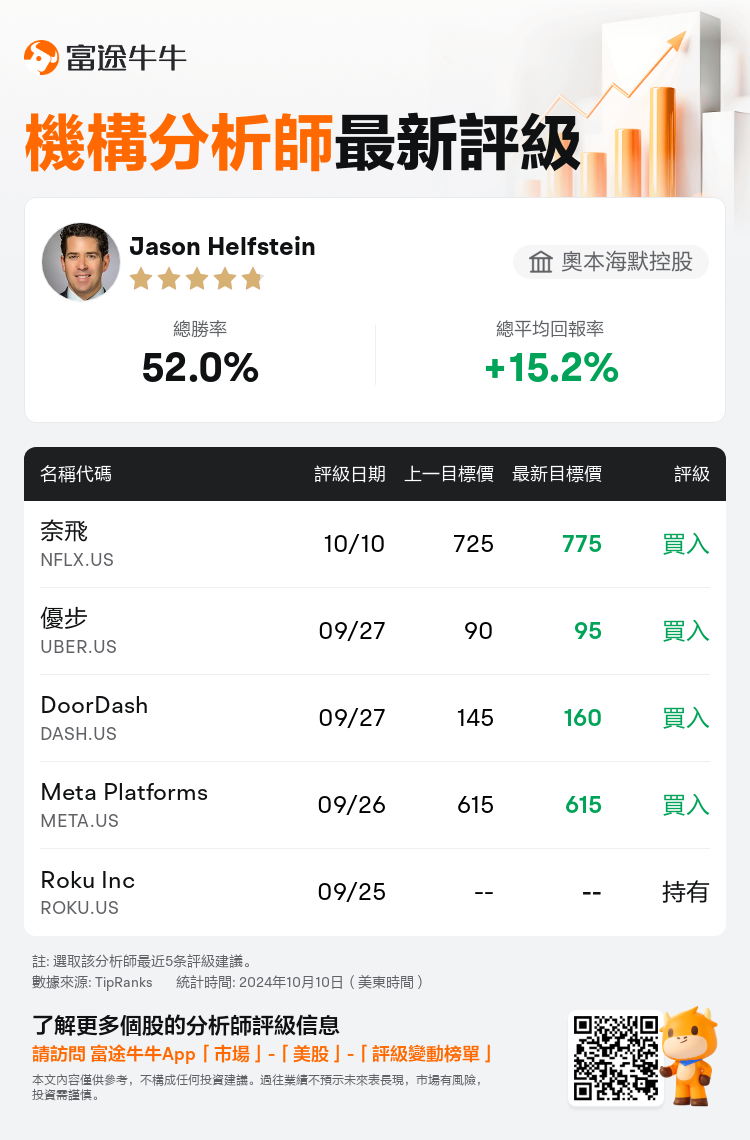

奧本海默控股分析師Jason Helfstein維持$奈飛 (NFLX.US)$買入評級,並將目標價從725美元上調至775美元。

根據TipRanks數據顯示,該分析師近一年總勝率為52.0%,總平均回報率為15.2%。

此外,綜合報道,$奈飛 (NFLX.US)$近期主要分析師觀點如下:

此外,綜合報道,$奈飛 (NFLX.US)$近期主要分析師觀點如下:

好萊塢的 「新常態」 被認爲對Netflix有利,內容格局競爭不那麼激烈,媒體公司工作室對許可的開放程度也有所提高。引入廣告等級被視爲實現收入最大化的潛在途徑,這可能會擴大整個潛在市場,而不僅僅是提高每個會員的平均收入。預測包括保守估計,第三季度淨用戶增加4至450萬,第四季度淨增8至900萬。

Netflix仍被視爲強勁的增長敘事,在未來幾年具有巨大的收入、收益和自由現金流擴張潛力。儘管如此,目前的股票估值表明,進一步多重增長的空間有限,隨着平台增長放緩,預計到2025年該平台將出現收縮,部分原因是付費共享的臨時優勢正在減弱。有人認爲,由於第三季度的付費共享,Netflix的訂戶增長再次激增,但這種暫時的提振可能已接近尾聲,導致第三季度淨增預測向上修正。

在積極的第三方訂戶數據的推動下,在第二季度業績公佈後,Netflix最近股價上漲了13%,預計Netflix將公佈強勁的業績和預測,並可能宣佈漲價。以前,在美國、英國和法國等地區,高級等級的成本激增。現在預計其他領域的保費定價將上漲,更重要的是,標準計劃的成本預計將上漲8%-15%。自2022年1月以來,標準價格一直沒有上漲,當時的標準價格比競爭對手貴53%,而今天僅爲4%。此外,強勁的第三季度收視率加上包括NFL報道在內的第四季度令人印象深刻的內容陣容,可能會進一步降低訂戶流失的風險。

提示:

TipRanks為獨立第三方,提供金融分析師的分析數據,並計算分析師推薦的平均回報率和勝率。提供的信息並非投資建議,僅供参考。本文不對評級數據和報告的完整性與準確性做出認可、聲明或保證。

TipRanks提供每位分析師的星級,分析師星級代表分析師所有推薦的過往表現,通過分析師的總勝率和平均回報率综合計算得出,星星越多,則該分析師過往表現越優異,最高爲5颗星。

分析師總勝率為近一年分析師的評級成功次數占總評級次數的比率。評级的成功與否,取決於TipRanks的虚擬投資組合是否從該股票中產生正回報。

總平均回報率為基於分析師的初始評級創建虚擬投資組合,並根據評級變化對組合進行調整,在近一年中該投資組合所獲得的回報率。