国泰君安向海通证券全体A股换股股东发行国泰君安的A股股票,向海通证券全体H股换股股东发行国泰君安H股股票,拟发行的A股和H股股票将分别申请在上交所和港交所上市流通,

国泰君安向海通证券全体A股换股股东发行国泰君安的A股股票,向海通证券全体H股换股股东发行国泰君安H股股票,拟发行的A股和H股股票将分别申请在上交所和港交所上市流通,來源:財華社

$國泰君安 (601211.SH)$ 和 $海通證券 (600837.SH)$ 合併細則公佈,對於A股股東來說,這一「航母級」合併無疑是受歡迎的,兩家券商的A股股東應大部分選擇持股支持,在兩家公司於10月10日復牌之後,其A股股價均漲停,國泰君安現報16.17元人民幣,較其合併基準價13.83元人民幣溢價16.92%,A股市值1,439.73億元人民幣;海通證券A股股價則漲至9.65元人民幣,較其A股合併定價基準8.57元人民幣溢價12.60%,A股市值1,260.70億元人民幣,相當於國泰君安當前A股市值的87.57%。

兩家券商的對應H股在復牌後也大幅飆升,以跟上在它們停牌期間 $中信証券 (06030.HK)$ 等券商的漲幅,其中 $海通證券 (06837.HK)$ H股收盤大漲95.48%,報7.09港元,市值926.25億港元; $國泰君安 (02611.HK)$ 的H股則大漲55.07%,報12.26港元,市值1091.6億港元。

合併交易細則

國泰君安向海通證券全體A股換股股東發行國泰君安的A股股票,向海通證券全體H股換股股東發行國泰君安H股股票,擬發行的A股和H股股票將分別申請在上交所和港交所上市流通,而海通證券的A股股票和H股股票相應註銷,海通證券也將終止上市,國泰君安爲存續公司,承繼及承接海通證券的全部資產、負債、業務、人員、合同、資質及其他一切權利與義務。合併後公司將採用新的公司名稱。

國泰君安向海通證券全體A股換股股東發行國泰君安的A股股票,向海通證券全體H股換股股東發行國泰君安H股股票,擬發行的A股和H股股票將分別申請在上交所和港交所上市流通,而海通證券的A股股票和H股股票相應註銷,海通證券也將終止上市,國泰君安爲存續公司,承繼及承接海通證券的全部資產、負債、業務、人員、合同、資質及其他一切權利與義務。合併後公司將採用新的公司名稱。

同時,國泰君安向國資公司發行不超過6.26億股A股股票募集配套資金不超過100億元人民幣,發行價或爲每股15.97元人民幣/股,籌得的資金將用於補充資本金,支持業務發展、補充營運資金、償還債務及支付這次合併交易相關併購整合等費用。

國泰君安A股股票換股價和H股股票換股價分別爲13.83元人民幣/股和7.73港元/股(經2024年中期分紅派息調整),海通證券的換股吸收合併定價基準分別爲A股8.57元人民幣/股和3.58港元/股。

換股價按A股計算,因海通證券A股股價大約相當於國泰君安A股交易定價基準價的62%,海通證券與國泰君安的換股比例爲1:0.62,即每股海通證券A股可以換得0.62股國泰君安A股,H股的換股比例也一樣,每股海通證券H股可以換得0.62股國泰君安H股。

值得留意的是,海通證券的H股相對其A股折讓更高,其H股相當於國泰君安H股定價基準的46%,即按照換股規則和基準計算,海通證券的H股換股價爲每股4.79港元,較其基準價3.58港元溢價33.8%,這對於交易公告發出停牌前就持有海通證券H股的股東來說,是一筆不錯的收益。

若海通證券的股東不贊成換股,或可按A股9.28元人民幣/股和H股4.16港元/股選擇持現離場。不過值得留意的是,海通證券股東的A股變現價9.28元人民幣雖比換股定價基準8.57元人民幣具有溢價,但考慮到國泰君安計劃以15.97元人民幣/股向國資公司發行A股籌資100億元人民幣,按這一發售價計,海通證券股東若選擇換取國泰君安股份而不是持現的話,其每股持股值有望升至9.90元人民幣,比換取現金划算,而且在合併細則公佈後,海通證券與國泰君安的市值差距已顯著縮小。

若按照國泰君安吸收海通證券後的規模計算,國泰君安的總股本將擴大至170.04億股。而在合併之後,國泰君安還將向國資公司發行6.26億股A股集資,發行後,國泰君安的總股本將進一步擴大至176.297億股。

如果按其向國資公司發行A股的發售價每股15.97元人民幣計算,其整體市值或擴至2815.46億元人民幣,而若按照國泰君安當前的A股價16.17元人民幣計,其合併和增發後的市值有望擴大至2749.55億元人民幣,與中信證券的市值差距進一步縮小。

按A股現價28.52元人民幣計算,中信證券的A股市值約爲4,225億元人民幣。

在國泰君安與海通證券完成合並,併成功發行A股後,其當前的第一大股東國際集團及其一致行動人於國泰君安的持股比重將由所有交易發生之前的30.26%,稀釋至所有交易發生之後的18.83%。

合併對現有券商格局的影響

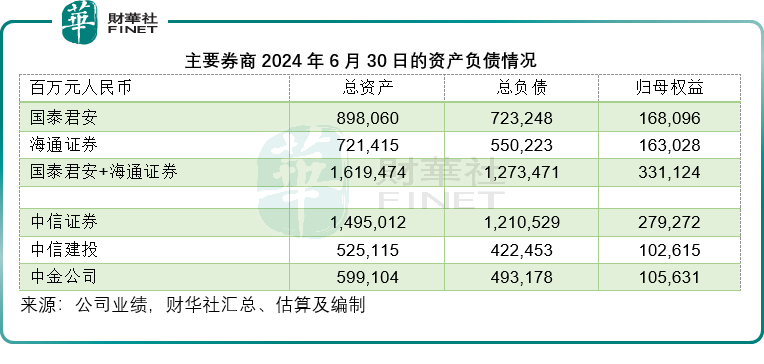

若按現價計算,合併和增發A股後的國泰君安市值或未及得上最近趕上一波大行情的中信證券,但是從資產負債狀況來看,兩家大型券商合併之後的總資產規模和股本規模,或都將超過中信證券。

加上增發籌資100億元人民幣對國泰君安資本的夯實,合併後的國泰君安在證券業務、投行業務、資產管理業務方面或將更具優勢。

從Wind的數據來看(截至兩家券商公佈合併計劃前止,下同),2024年以來的股權承銷榜中,中信證券和 $中金公司 (03908.HK)$ 依然穩居第一和第二,股權承銷金額分別達到333.19億元和305.67億元,第三爲華泰證券,承銷規模或約248.48億元。國泰君安和海通證券則分別排到第六和第八,今年以來的股權承銷金額分別爲98.57億元和86.28億元。

若國泰君安和海通證券合併,其今年以來的股權承銷金額或可達到184.85億元,一下子躍升至第四位。

從股權主承銷商收入來看,今年以來海通證券的排名或爲第三,市場份額9.37%,國泰君安排名第六,市場份額或爲7.34%;若兩家券商合併,其股權主承銷商收入或達到5.55億元,將超過中信證券,見下圖。

債券承銷方面,國泰君安和海通證券的債券承銷規模市佔率或分別達到7.87%和3.17%,如果兩者合併,其承銷規模或可達到9,884億元,將超過第二位的中信建投,但仍低於中信證券的1.27萬億元。

港股的股權承銷方面,海通國際在中資券商中排名第四,僅次於中金、華泰和中信,募資規模或爲8.98億港元,而國泰君安或爲1.55億港元,兩家券商的合併或可鞏固在港股股權承銷業務的地位。

因此,就投行業務而言,國泰君安和海通證券的合併或可實現強強聯合,成爲挑戰中信證券和中金公司領先投行地位的有力競爭對手。

财富管理業務方面——券商的主要收入來源,海通證券2024年上半年的股票交易量或爲5.8萬億元,基金交易量爲1.56萬億元,而國泰君安的股票交易規模或爲9.87萬億元,證券投資基金的交易規模爲1.65萬億元,其估算的市場份額分別爲4.92%和5.54%,兩家券商合併將進一步擴大市場份額。

兩家券商最主要的手續費收入是買賣證券業務。2024年上半年,國泰君安和海通證券的代理買賣證券業務收入分別爲19.65億元和11.91億元,若兩者業務合併,其合計的買賣證券業務總收入有望達到31.55億元,高於中信證券的29.86億元。

零售客戶方面,期內海通證券「e海通財」的APP月活爲583萬人,行業排名第四,而國泰君安的君弘APP月活爲828.73萬戶,若兩者合併,其月活或進一步大幅提升。

總結

國泰君安與海通證券在宣佈合併之後,經歷了一個月的停牌,也錯過了近來券商的大行情,因此其AH股價在復牌之後均大漲,但因爲A股的漲幅受限,其漲勢未一步到位,因此按現價和其換股比例及隨後的增發規模計算,合併後的國泰君安市值未必能追上中信證券——中信證券的A股股價自9月24日券商行情開啓以來已累計上漲45%。

但是從業務規模和合並的潛在協同效應來看,國泰君安和海通證券的合併,或可挑戰當前中信證券、中金公司和華泰證券等的領先地位。

從行業來看,國泰君安和海通證券的合併,或也觸發越來越多的小型券商謀求通過合併來夯實業務優勢,這將推進行業的整合潮,通過優勝劣汰提升運營商的整體業務、定價競爭力,有利於行業的發展。

編輯/jayden