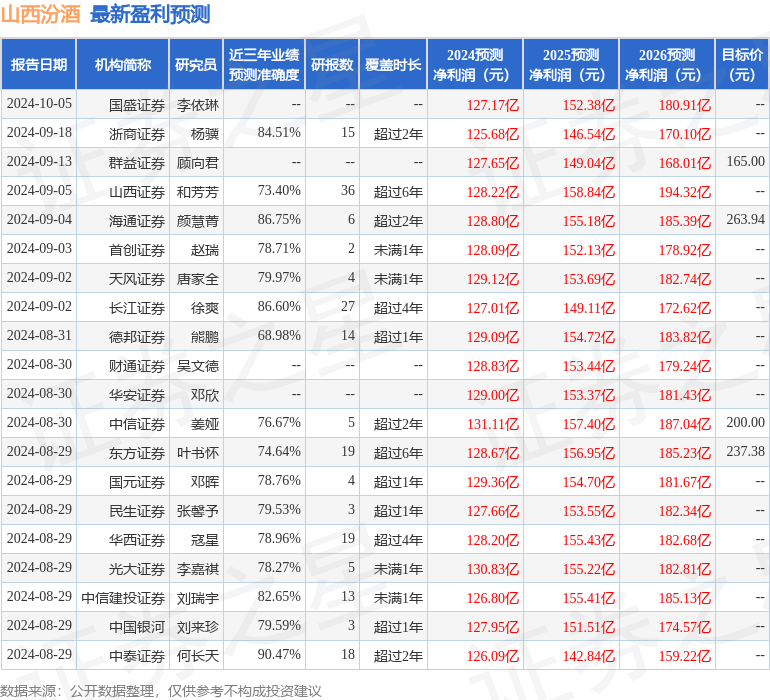

最新盈利预测明细如下:

最新盈利预测明细如下:國都證券股份有限公司白姣姣近期對山西汾酒進行研究併發布了研究報告《點評報告:板塊或可持續反彈,公司基本面居前列》,本報告對山西汾酒給出增持評級,當前股價爲209.43元。

山西汾酒(600809)

核心觀點

【擬推薦山西汾酒:板塊或可持續反彈,公司基本面居前列】

一、行業:板塊或可持續反彈

1)市場:近期一攬子政策刺激出台落地,短期利好板塊分子端的修復;

2)基本面:中秋動銷下滑低預期,國慶旺季預熱跟蹤看,渠道目前延續中秋情緒較爲謹慎,仍有一定擔憂;其中量價或仍均有壓力;展望四季度,茅台批價或仍有波動,其他高端白酒批價或相對穩健;需求端邊際有望低基數向上,環比亦有所改善,但幅度或有限;中長期維度看,目前刺激經濟的一攬子政策在出臺和落地,若傳導順暢,則行業復甦盈利將開啓修復;整體看板塊目前處於底部階段。

二、公司:基本面居板塊前列

1)公司業績雖降速,但絕對增長率在板塊當中仍居前列;公司清香型龍頭優勢較強,競爭格局相對濃香型則更優;公司產品矩陣完善,青花、老白汾、巴拿馬、玻汾等大單品組合下,大環境弱勢下更可有效對沖和發力;渠道端有山西穩健的基本盤,也有外阜持續拓展的空間;整體看公司基本面橫向對比板塊看處於前列。

三、市場:估值可修復

1)白酒近期反彈後,板塊滾動TTM估值處於近十年約8%分位數,公司估值水平則更低,處於近十年1%的分位數,超跌修復空間仍大。

2)盈利預測:預計2024-26年歸母淨利潤分別達到128億、153億、180億,最新股價對應PE估值爲17x、14x、12x,中長期給予「推薦」評級。

風險提示:重大食品安全事故;行業競爭加劇;需求不及預期;政策變動等。

證券之星數據中心根據近三年發佈的研報數據計算,中泰證券何長天研究員團隊對該股研究較爲深入,近三年預測準確度均值高達90.47%,其預測2024年度歸屬淨利潤爲盈利126.09億,根據現價換算的預測PE爲22.34。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有45家機構給出評級,買入評級40家,增持評級4家,中性評級1家;過去90天內機構目標均價爲228.16。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。