近日,TCL科技(000100.SZ)擬斥資百億元收購LGD旗下兩家公司引發市場關注。

證券之星注意到,目前TCL科技主要有半導體顯示業務、新能源光伏及其他硅材料兩大核心業務。今年上半年,公司的新能源光伏及其他硅材料業務因供需失衡導致營收下滑,虧損嚴重。或爲了緩解虧損業務所帶來的衝擊,公司擬以收購的方式強化盈利能力較強的半導體顯示業務,並提升其在液晶顯示器(LCD)市場中的地位。

但當前LCD面板市場的價格波動和產能過剩問題依然存在,加之OLED等新型顯示技術不斷湧現,給傳統液晶面板市場帶來挑戰。不僅如此,在兩家標的公司最近一年業績下滑的背景下,對於TCL科技而言,此次收購能否產生「1+1>2」的效果仍充滿不確定性。

百億收購喜憂參半

百億收購喜憂參半

據TCL科技公告顯示,其控股子公司TCL華星光電技術有限公司(以下簡稱「TCL華星」)收購樂金顯示(中國)有限公司(以下簡稱「LGDCA」)80%股權、樂金顯示(廣州)有限公司(以下簡稱「LGDGZ」)100%股權,以及LGDCA、LGDGZ運營所需相關技術和支持服務,基礎購買價格爲108億元。

據悉,LGDCA爲LG Display Co., Ltd設立於中國的8.5代大型液晶面板廠,主要產品爲電視及商顯大尺寸液晶面板產品,設計月產能爲180千片大板;LGDGZ爲模組工廠,主要產品爲液晶顯示模組,設計月產能爲230萬台。

對於此次收購,TCL科技表示是爲了進一步豐富半導體顯示產線技術、深化國際化客戶戰略合作、增強產業協同效應和規模優勢、提升長期盈利水平。

證券之星注意到,目前,TCL科技已擁有三條8.5代TFT-LCD生產線,本次收購完成後,公司將擁有四條相關生產線,公司在LCD面板市場的市佔率有望得到提升。

從行業格局上來看,此次收購將進一步提升中國大陸廠商在全球LCD面板市場的份額。據群智諮詢預測,若收購順利進行,預計2025年中國大陸廠商整體在全球LCD面板供應份額將提升至72.7%。

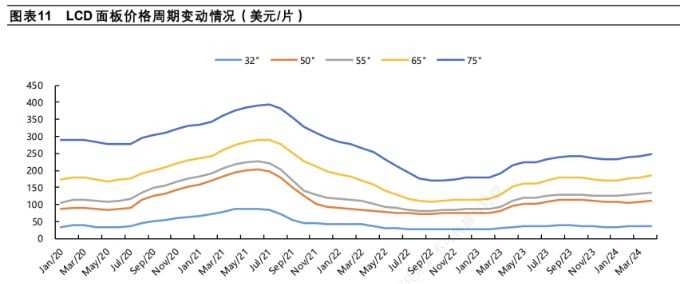

雖然收購有助於提高TCL科技在LCD市場的競爭力,但該市場依然存在諸多風險。LCD面板市場具有強週期性,價格隨供需關係的變化而波動明顯。近年來,全球LCD行業因大規模產能擴張而陷入供過於求的局面,面板價格持續下跌,導致許多企業利潤大幅縮水。2023年,包括京東方、維信諾、深天馬A等在內的多家面板企業淨利潤下滑甚至虧損。

證券之星注意到,TCL華星作爲負責TCL科技半導體顯示業務的核心子公司,2023年,TCL華星淨利潤同比雖有所改善,但仍處於虧損狀態,爲-4.81億元。

2024年上半年,受體育賽事備貨和電視面板大尺寸化趨勢的帶動,電視面板價格溫和上漲。不過,近期受部分頭部品牌採購節奏提前、備貨動能減弱影響,LCD TV面板價格承壓。外界預期,LCD面板價格下跌趨勢將持續,面板製造商將在2024年下半年大幅減產以維持價格。

與此同時,OLED等新興顯示技術的湧現對LCD市場帶來衝擊。近年來,韓系面板廠商如三星、LG等逐漸退出LCD面板市場,向OLED等新興顯示技術領域轉移。據悉,OLED技術在對比度、響應速度、可柔性等方面具有優勢,已經在手機市場佔據主流地位,並逐步向電視等大尺寸應用場景滲透。

資深產業經濟觀察家梁振鵬指出,LGD和三星都將多數精力投入OLED顯示面板上,並認爲LCD目前是一種即將面臨淘汰的顯示技術,這也是三星、LGD不斷拋售、關停LCD工廠的原因之一。可見,LGD的退出與TCL科技繼續深耕LCD市場的戰略形成鮮明對比,這一技術路徑的分化是此次收購達成的關鍵因素。

在當前LCD市場已經面臨明顯的產能過剩以及在新顯示技術的衝擊下,TCL科技本次收購能否帶來預期收益,仍需打上一個問號。

標的公司最近一年業績下滑

TCL科技此次收購的背後,或與新能源光伏及其他硅材料業務的業績不佳有關。

目前,TCL科技主要半導體顯示業務、新能源光伏及其他硅材料兩大核心業務,前者由子公司TCL華星負責,後者則依託TCL中環。

證券之星注意到,今年上半年,公司兩大業務的表現截然相反。受益於半導體顯示行業供需關係改善,主要產品價格穩步提高,該業務的盈利能力顯著改善。報告期內,半導體顯示業務實現營業收入498.77億元,同比增長40.39%,淨利潤爲26.96億元,同比扭虧爲盈。

而新能源光伏及其他硅材料業務受行業供需失衡影響,光伏產品價格同比大幅下滑。報告期內,TCL中環實現營業收入162.13億元,同比減少53.54%,淨利潤-31.76億元,同比由盈轉虧,影響TCL科技歸母淨利潤-9.14億元。

半導體顯示業務成爲TCL科技今年上半年保持盈利的重要支撐,但公司的整體營收受到新能源光伏相關業務的影響,出現下滑。報告期內,TCL科技實現營業收入802.24億元,同比下滑5.74%;歸母淨利潤爲9.95億元,同比增長192.28%。

或爲對沖新能源業務的虧損風險,TCL科技採取收購的戰略舉措以強化半導體顯示業務板塊。TCL科技也在收購公告中提及,收購完成後,LGDCA工廠將與TCL華星廣州t9產線組成「雙子星」工廠,有利於優化資源配置,增強競爭力。

從標的公司的業績上來看,證券之星注意到,LGDCA和LGDGZ最近一年的業績均出現下滑。

2023年,LGDCA營業收入爲63.34億元,同比下滑36.84%;淨利潤爲6.02億元,同比下滑14.73%。LGDGZ營業收入爲118.6億元,同比下滑58.28%;淨利潤爲5.36億元,同比下滑11.55%。

此外,交易基礎購買價款爲合計108億元,其中LGDCA59.5%股權的收購金額爲73.7億元,LGDGZ 100%股權的收購金額34.3億元。本次交易擬以現金方式支付,資金來源爲TCL華星的自有或自籌資金。

證券之星注意到,截至2024年6月末,TCL華星的資產負債率已達63%。此次超百億元的收購將使得TCL華星面臨更大的財務壓力,可能會進一步推高TCL華星的資產負債率。(本文首發證券之星,作者|李若菡)