不过,小牛电动疲弱的基本面似乎难以支撑其股价持续狂飙。在美东时间周一多只中概股狂欢的带动下,小牛电动股价迎来了超跌大反弹。在此波涨幅前,小牛电动股价跌至谷底,相较历史最高点跌去了超90%。

不过,小牛电动疲弱的基本面似乎难以支撑其股价持续狂飙。在美东时间周一多只中概股狂欢的带动下,小牛电动股价迎来了超跌大反弹。在此波涨幅前,小牛电动股价跌至谷底,相较历史最高点跌去了超90%。被譽為中國「電驢界愛馬仕」的小牛電動(NIU.US)近日在股市上演了一出速度與激情的大戲,其股價在9月24日至10月7日區間驚人地飙升了近80%。

特别是美東時間10月7日當天,小牛電動股價跳高收漲20.36%,刷新一年多以來的新高。

北京時間10月8日,其他兩輪電動車股票漲跌不一,小牛電動的強勁競爭對手九號公司(689009.SH)收盤大漲17.84%;雅迪(01585.HK)、愛瑪(603529.SH)和綠源(02451.HK)均出現不同程度下跌。

不過,小牛電動疲弱的基本面似乎難以支撐其股價持續狂飙。在美東時間周一多只中概股狂歡的帶動下,小牛電動股價迎來了超跌大反彈。在此波漲幅前,小牛電動股價跌至谷底,相較歷史最高點跌去了超90%。

不過,小牛電動疲弱的基本面似乎難以支撐其股價持續狂飙。在美東時間周一多只中概股狂歡的帶動下,小牛電動股價迎來了超跌大反彈。在此波漲幅前,小牛電動股價跌至谷底,相較歷史最高點跌去了超90%。

陷入增收不增利怪圈

小牛電動創立之初就打出了中高端的旗號,聚焦於城市智能出行領域。

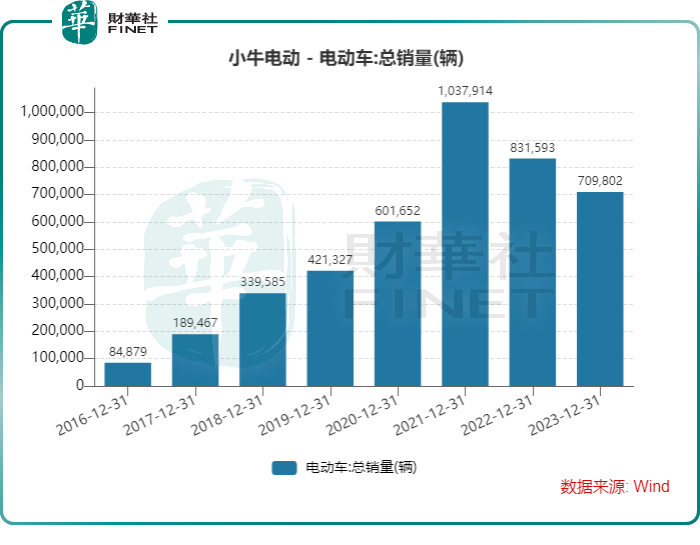

2022年之前,小牛電動走過了輝煌的一段時光,銷量及營收持續猛增,其中2021年電動車總銷量突破100萬輛。一時間,小牛電動風光無限,股價也如同坐上直升機一般持續拉升。

然而,2022年對小牛電動而言成了一個轉折點,其影響一直延續至今。伴隨著行業競爭「内卷」日趨嚴峻,以及消費者對兩輪電動車的性價比要求提高,小牛電動的高端產品在市場上的競爭力逐漸減弱,導致其銷量陷入萎靡。

2022年,小牛電動的產品銷量及收入分别下降20%及14.5%,2023年則延續2022年的下降趨勢。並且在這兩年期間,小牛電動均產生了虧損。小牛電動將業績下滑歸因於鋰電漲價造成的成本上升,公司CEO李彥曾表示,2022年至2023年,鋰電價格漲了七成,這一單一成本項佔整車成本從40%漲到70%。

從2024年以來的業績表現看,小牛電動仍深陷虧損旋渦的原因,不僅僅是鋰電價格變動。

銷量方面,得益於NXT和N-play機型暢銷的帶動,小牛電動在今年前三季度的銷量顯著復蘇,累計銷量為69.77萬輛,同比增長21.9%。李彥在半年報中稱,今年推出的新產品在上半年佔據了公司國内銷量的50%以上。

銷量增長帶動了小牛電動收入的增長,今年二季度收入為9.4億元,同比增長13.5%,連續兩個季度實現正增長,扭轉去年三四季度下滑的勢頭。

然而,小牛電動依然未能實現扭虧,今年二季度淨虧損約2492萬元,同比擴大逾10倍。在這背後,是各項費用依然高企。其中,銷售及營銷費用為1.2億元,同比增長9.8%,增長主要來自於在線購物節促銷等原因。

高端玩家怕内卷?

從全行業看,小牛電動平均每輛兩輪電動車收入位於行業高水平,屬行業内的「高端玩家」。

行業龍頭雅迪的平均單車收入遠低於小牛電動,東吳證券表示,今年上半年雅迪平均單車收入為1533元。而在今年二季度,小牛電動平均每輛兩輪電動車收入達3671元。

今年以來,國内新國標替換紅利期基本見頂。根據統計局數據,截至2022年,新國標替換需求已完成了80%以上。這說明,行業在今年已基本結束了此前的高增長態勢。

在此背景下,行業競爭明顯加劇,企業銷量要繼續保持增長也將面臨更大的挑戰。行業「内卷」,疊加消費者對價格更加謹慎,導致行業產品售價不斷下探,雅迪和愛瑪的產品售價已逐年下降。

面對銷量的壓力,小牛電動被迫採取了降價策略。今年二季度,其平均單車收入同比下降6.1%至3671元。而在2021年,公司平均單車收入為4062.7元。不難看出,在行業「内卷」之下,小牛電動以價換量才能保住收入增長,但卻削弱了其盈利能力。

同樣作為行業新貴的九號公司,今年的增長勢頭不容小觑。在今年上半年,得益於推出多款兩輪電動車新品以及迅猛擴張專賣門店規模,帶動九號公司兩輪電動車銷量飙升逾120%至120萬輛,收入同比增長52.2%至66.66億元,歸母淨利潤同比同比增長167.82%至5.96億元。

九號公司產品陣營豐富,並且定位中高端,在很大程度上分散了經營風險。除了兩輪電動車,九號公司還經營滑板車、全地形車以及割草機器人等產品。Wind數據顯示,在豐富且具備科技屬性的產品結構帶動下,九號公司毛利率在今年上半年高達30.45%,遠高於小牛電動同期為17.66%的毛利率。

在當前兩輪電動車市場的激烈競爭中,九號公司的商業模式可能為小牛電動提供了一條值得借鑒的發展之路。