中指研究院稱,「銀十」開局表現「超預期」,市場「回穩」跡象明顯,預計短期內新政將繼續顯效,同時假期認購數據的大幅回升也將逐步在網籤數據中得以體現,10月市場銷售數據預計將出現明顯增長。

智通財經APP獲悉,中指研究院發佈報告稱,隨着節前多項政策集中落地,從央行降準減息、下調首付比例,到北上廣深接連落實地產新政,尤其是9.26政治局會議提出「要促進房地產市場止跌回穩」,極大地提振了市場信心。國慶「黃金週」期間,房企促銷力度普遍加大,核心城市樓盤到訪量、認購量普遍較節前大幅提升,部分項目成交量已超過9月全月,「銀十」開局表現「超預期」,市場「回穩」跡象明顯,預計短期內新政將繼續顯效,同時假期認購數據的大幅回升也將逐步在網籤數據中得以體現,10月市場銷售數據預計將出現明顯增長。

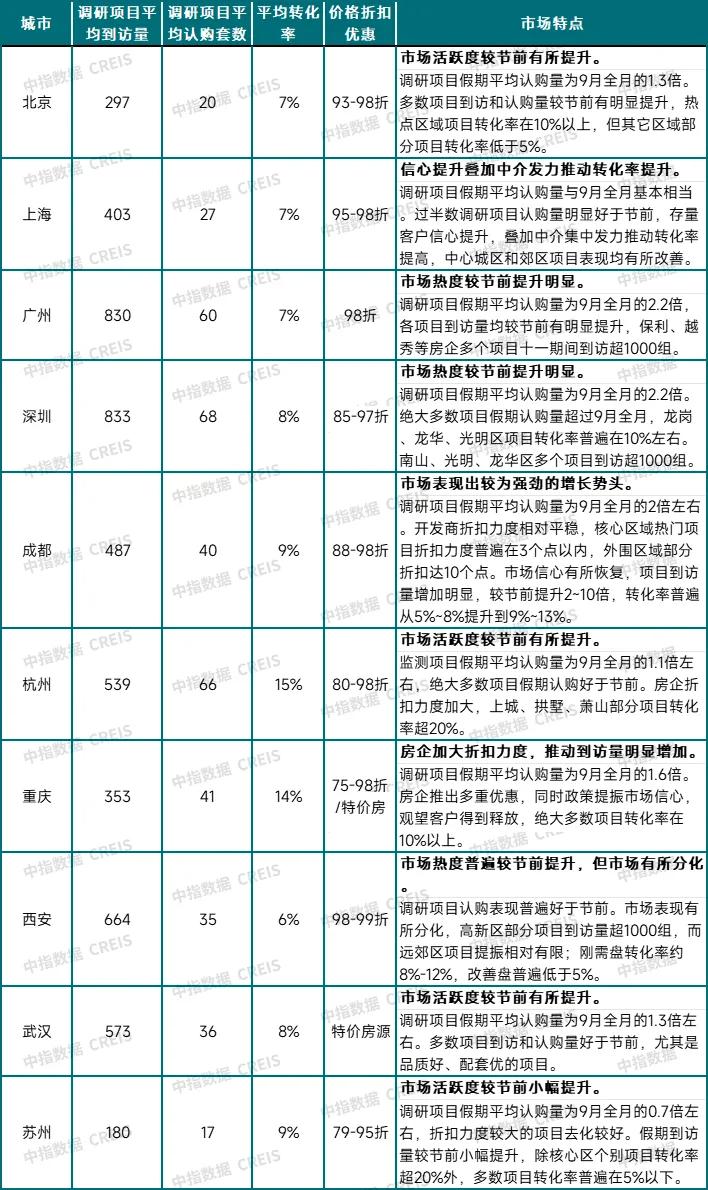

中指研究院指出,從新房到訪和認購表現來看,多數城市市場熱度較節前提升明顯。根據中指監測,多數城市調研項目國慶假期平均認購量超過9月全月。尤其是一線城市在政策優化推動下,各項目到訪和認購量明顯提升,廣深表現優於京滬,其中廣州、深圳監測項目假期平均認購量達9月全月2倍水平,北京、上海超過9月全月認購量。值得注意的是,一線城市除優質改善項目延續較好去化外,十一期間多個剛需樓盤銷售也出現明顯好轉。二線城市中,成都、杭州等熱點城市保持較高熱度,成交轉化率出現提升,而重慶等城市仍依靠大幅折扣實現項目去化。

表:2024年國慶假期重點城市市場表現(項目調研情況)

表:2024年國慶假期重點城市市場表現(項目調研情況)

注:以上信息來自中指院對重點城市部分項目的調研情況彙總數據來源:中指數據CREIS

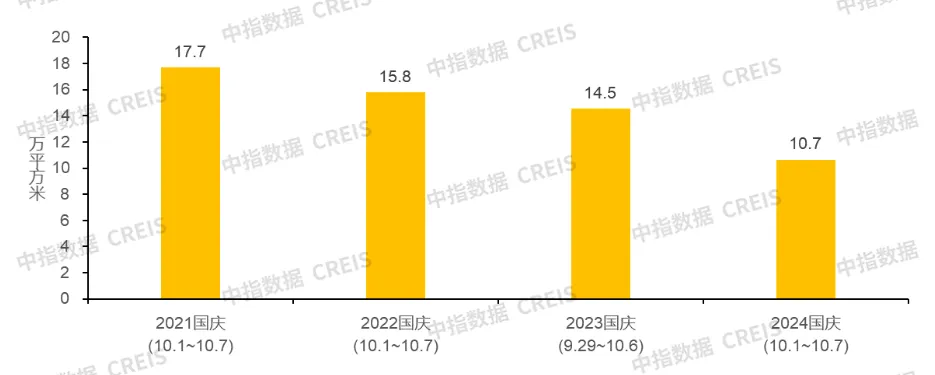

從網籤情況來看,根據中指數據,國慶假期期間(10.1~10.7)25個代表城市新房日均成交面積較去年假期(9.29-10.6)下降約27%,考慮到去年國慶假期包含9月29-30日,部分城市月末網籤量較高,若剔除這兩天影響,今年假期25個代表城市新房日均成交面積較去年假期(10.1-10.6)增長約23%。另外由於網籤數據存在滯後,結合假期各地認購情況的大幅提升,預計接下來幾周網籤數據將明顯好轉。二手房方面,國慶假期期間,重點城市二手房成交套數較去年國慶假期普遍增長。其中深圳、青島、溫州增幅均超100%,北京受網籤滯後原因同比表現下降。

圖:2021-2024年國慶假期25個代表城市新房日均成交面積(網籤數據口徑)

表:2024年國慶假期(10.1~10.7)代表城市新建商品住宅成交情況(萬㎡)

注:廣州、茂名、梅州、汕頭、襄陽、湛江、濟寧不包含2024年10月7日數據。江陰不包含10月3日、10月6日數據數據來源:中指數據CREIS

表:2024年國慶假期(10.1~10.7)重點城市二手房成交情況(套)

數據來源:中指數據CREIS

北京:假期前,北京新政如期而至,帶動國慶假期市場熱度較高。線上諮詢量、案場來訪、認購以及二手房帶看量等數據較往年同期及九月都有明顯增長,新房和二手房成交量均爲近幾年國慶假期的高點,熱點區域項目轉化率在10%以上。

從七天表現來看,新房來訪認購呈現假期首末高,中間略低的市場走勢。假期前幾日,新政發佈後,市場反應迅速,前期意向客戶迅速下定,北京多個房企發佈熱銷海報。隨着假期外出旅遊影響,案場來訪及認購隨之有所回落;假期末回京返程帶動案場人流量明顯回升。從項目表現來看,市場依然延續分化,朝陽、海淀、通州、昌平等區域市場更爲活躍,客戶更爲青睞性價比高項目,尾盤項目市場表現一般。

上海:9月29日,上海發佈調控新政,從剛需、改善、二手房交易等方面進行調整。國慶期間,上海樓市熱度明顯有所提升,部分項目假期平均認購量與9月全月基本相當。新房方面,共兩個項目開盤,8個項目在國慶期間認購,因新政外環外個稅要求從三年改爲一年,明顯降低了剛需客戶的購房門檻,大部分項目國慶期間到訪及認購均有所提升,其中保利西郊和煦認購率超8成。二手房方面,增值稅免徵年限「5年改2年」政策,以及非普宅標準的取消,均降低了二手房的購房成本,帶看量明顯提升。

廣州:9月29日,廣州全面取消樓市限購併下調二套房貸首付比例,「國慶黃金週」市場熱度走高。多個樓盤現場人氣較旺,到訪量及認購量均大幅上升,購房者入市步伐明顯加快,保利、越秀等房企多個項目十一期間到訪超1000組,多個樓盤提前完成國慶假期的銷售任務。預計接下來在政策利好及購房者信心逐步恢復的帶動下,市場需求將逐步得到釋放。

深圳:9月29日,深圳發佈樓市新政,內容包括放寬限購、取消限售、增值稅徵免年限由5年調整到2年、優化個人住房貸款等。此次新政對剛需、剛改及豪宅類客群均有激勵。

樓市新政疊加國慶假期效應,除深圳本地居民的入市意願提升外,還新增大量外地以及海外的購房者。各新房樓盤營銷中心看房量大漲,衆多樓盤售樓處24小時賣房不打烊,部分樓盤出現樣板間排隊等候現象,成交喜報頻發,南山、光明、龍華區多個項目到訪超1000組。根據深圳住建局數據,全市新建商品住宅認購量較去年同期增長664.1%。購房者對後市預期及房價信心增強,國慶假期爲第四季度的深圳樓市良好開局。

成都:十一期間,成都樓市顯現出較爲強勁的增長勢頭,到訪量和成交量大幅增加,市場信心明顯恢復。國慶假期前,政策利好層層加碼,除成都城市層面的「當區無房算首套」、「以舊換新」等政策落地外,各區推出的如支持購房就學、發放惠民補貼、發放房票獎勵等支持政策也在短時間內鋪開,進一步提升購房者入市意願。從項目走訪情況來看,到訪量普遍大幅增加,較節前提升2~10倍,部分熱點項目需排隊預約,單日到訪量超過100組,轉化率普遍從5%~8%提升到9%~13%。

杭州:在節前重磅利好促進下,杭州國慶假期供銷兩端活躍度均升高。供應端,七天假期中有8個項目開盤,新開房源體量超700套。房企營銷活動頻頻,推出到訪禮、認購禮、買房送車位、優惠券、房價直降、鉅惠房源、砸金蛋等促銷手段。需求端,市場迎來一波購房小高峰。開盤項目中有2個項目搖號(登記人數高於開盤房源量),其中,濱運錦繡裏10月5號加推的213套房源吸引了1877組客戶參與搖號,平均中籤率低至11.35%,搖號熱度略高於首開,潮語鳴翠軒150套房源也吸引了218組客戶。除開盤項目,國慶期間平推的項目售樓處人氣也顯著好於前期,熱點項目看房人數多則八九百組,成交規模在七八十套左右,多個前期銷售表現不佳的項目也收穫了人流高峰,日均到訪量翻倍增長,國慶七天的成交量能達到前期月成交水平。

重慶:隨着9月多個利好政策落地,國慶假期重慶多個樓盤加速推盤,售樓部到訪客流和成交明顯增加,其中保利和光塵樾、保利時區、山語桃源到訪量均在200組以上,但各樓盤當前仍然以優惠讓利吸引客戶爲主。

西安:節前,西安房協響應中國房地產業協會開展「百城千企商品房促銷活動」,同時開發商發力營銷,推出多項購房優惠措施(普遍爲多重99折,實際在95折左右),包括購房送車位券、團購優惠、特價房、送地暖、封陽臺等。假期期間,售樓部到訪人數普遍增加,熱門項目節日期間到訪人數、成交上升表現明顯。據悉,招商蛇口認購307套總計10.3億,萬科認購377套共計4億,中糧大悅未來城單盤熱銷超3.2億。

天津:隨着節前一系列利好政策的出臺,天津房地產市場呈現出企穩回升跡象。十一假期期間,新房日均成交套數高於去年同期,市場信心有所恢復。然而,樓市分化依然突出,主城區、環城區域表現良好,到訪量、認購量較節前增加明顯,整體成交量較9月水平翻2倍,其中河西、西青等區項目轉化率達30%~40%左右。假期期間的熱點樓盤主要集中在低總價的剛需盤、高品質的改善盤以及純新盤,這些類型樓盤成爲假期成交的主力軍。整體來看,十一假期,天津房地產市場在政策的推動下展現出復甦態勢。

武漢:假期期間,從案場來訪量和認購情況來看,市場活躍度明顯提升。9月30日武漢發佈「漢十條」3.0,包括優化個人住房貸款套數認定標準、給予階段性購房優惠支持、優化預(銷)售方案管理、促進「以舊換新」住房消費等十項措施。同時東湖高新區、經開區等多個區域均舉辦專場房交會,各大開發商搶抓窗口期,結合金秋購房節積極營銷,但由於此前多個項目優惠力度已較大,國慶期間進一步優惠的空間較爲有限,從效果來看,購房者看房熱情較高,來訪量較節前提升顯著,部分項目銷售情況明顯好轉,假期平均認購量爲9月全月的1.3倍左右。但從網籤量來看,由於去年同期基數較高且網籤數據較爲滯後,日均成交同比仍表現下降。

青島:青島國慶期間的樓市表現活躍,樓盤到訪量增多,成交轉化也有所提高。假期期間各大樓盤折扣優惠、諸多改善樓盤品質競爭、市場供應減少以及近期漲價預期,都對國慶樓市行情產生了很大影響。短期內市場仍對價格敏感,市場觀望者對個別樓盤漲價預期反應迅速,長期表現還要看後續政策的力度。

鄭州:國慶黃金週期間,鄭州市場表現出較高熱度,多個項目日均到訪量超過100組,認購量也較前期大幅提升,同時,部分項目優惠力度較節前有所減小,另有個別項目甚至上調銷售價格。整體來看,今年國慶假期,鄭州房地產市場情緒達到階段性高點,房企端、客戶端的市場信心明顯好轉,隨着政策的持續發力,接下來市場止跌回穩值得期待。

南京:假期期間,南京新房市場呈現較爲火熱的場景,多個項目推出多種國慶假期限定優惠,如額外優惠3個點、限時優惠85折、工抵房等。多數項目售樓處來訪量明顯增加,成交認購較去年同期上漲較爲明顯。節前南部新城純新盤中信泰富·九廬申請銷許,國慶假期項目來訪量超500組。目前市場信心有所恢復,但是板塊間的差距較爲明顯,呈現局部改善的形勢,核心板塊、豪宅率先回暖。

蘇州:假期期間,蘇州許多樓盤紛紛推出一系列優惠促銷措施,新房來訪量、二手房看房量整體均有所增加,買賣雙方談判難度相較於9月份略有降低,認購情況也相對好於節前,但市場分化依然較爲明顯,非核心地段的樓盤受關注度較小。

展望未來,從政策來看,北上深未來限制性政策仍有優化空間,二線及三四線城市也有望加大購房補貼力度,進一步推動市場量價企穩。值得關注的是,除了「促銷售」政策外,完善國企收儲等去庫存政策也是未來政策重要發力點。市場層面,目前「銀十」開局表現「超預期」,核心城市市場「回穩」態勢明顯,居民置業信心開始恢復,預計短期內新政將繼續顯效,同時假期認購數據的大幅回升也將逐步在網籤數據中得以體現,10月市場銷售數據或將出現明顯增長。

接下來,推動經濟基本面改善仍是穩地產、穩預期的關鍵,四季度若政策持續發力、經濟加快復甦,核心城市樓市或將築底企穩,全國市場企穩亦可期。