在9月23日至9月27日的一周内,沪指累计上涨12.81%,

在9月23日至9月27日的一周内,沪指累计上涨12.81%,來源:巨潮WAVE

作者:小盧魚

這個國慶假期是有些不同尋常的,A股在節前史無前例的暴漲讓無數人躁動不安,頭一次希望不要放假、快快開市。

在9月23日至9月27日的一週內,滬指累計上漲12.81%,$深證成指 (399001.SZ)$累計上漲17.83%,$創業板指 (399006.SZ)$上漲22.71%,創下史上最大單週漲幅,A股總市值在一週內暴漲了9.6萬億元。

在9月23日至9月27日的一週內,滬指累計上漲12.81%,$深證成指 (399001.SZ)$累計上漲17.83%,$創業板指 (399006.SZ)$上漲22.71%,創下史上最大單週漲幅,A股總市值在一週內暴漲了9.6萬億元。

到了國慶節前的最後一個交易日,高漲的市場熱情和氣勢直接讓$上證指數 (000001.SH)$上漲8.06%,深證成指上漲10.67%,創業板指上漲15.36%,均創下歷史最大單日漲幅。兩市成交額則突破2.5萬億元,甚至超過了歷史牛市的紀錄。

媒體的助推之下,網絡上到處都是「牛回速歸」的消息,從Anything But China變成了All in Buy China。關於股民和股市的段子也是層出不窮,類似「旅遊計劃是從沒有換到日本歐洲再換到太空」,線上線上都洋溢着熱鬧快活的氣氛。

假期還被催着加班開戶的券商員工,終於體會了一把自願加班的快樂。畢竟經歷了這兩年行業態勢的急劇惡化,券商們恐怕比股民還需要牛市回歸。

開戶

券商同樣害怕客戶老齡化問題。

這個假期,有多少人在朋友圈或者抖音、小紅書等自媒體上刷到了券商開戶的小廣告?又有多少人選擇了在假期開戶,等着節後第一批衝進股市?

雖然節前網傳的中信建投積壓了140萬開戶審核的小作文被當事券商迅速闢謠,但這個假期新股民的開戶申請確實沒有停過。六十多家券商都安排了假期值班人員,以確保全程在線,提供7×24小時開戶服務。

據傳就連中登公司都被迫加班,於10月6日起提前開放統一帳戶平台和身份信息覈查系統,以應對放假以來積壓的海量證券帳戶開戶申請。

上交所技術團隊同樣失去了國慶假期,目標是在10月7日組織開展系統開機連通性測試,以避免9月27日因交易量過大導致系統失靈、客戶無法下單成交進而瘋狂投訴的情形重演。

當然加班最積極的還得是券商,這一波牛市對他們來說至關重要,尤其是他們非常看重新一代的年輕客戶群體。

今年上半年網上曾經瘋傳過一張關於A股股民的年齡分佈圖,圖裏說截止2024年5月底,40-65歲的中老年股民佔比約67.63%,是A股的絕對主力,40歲以下的股民佔比則不足兩成,30歲以下的股民佔比更是隻有3.48%。

這一代的年輕人、消費主力、社會頂樑柱們,似乎對A股完全提不起興趣。或者說,他們並不相信靠投資改善生活、實現財務自由的故事,也沒有60、70年代的人們的「賭性」,秉持着「好事肯定輪不到我」的樸素想法,自覺遠離股市。

A股這幾年也確實熊的令人絕望,上了年紀的股民好歹還親眼見證、親身體驗過06-08、14-15兩輪大牛市,30歲以下的年輕人則是既沒有吃過豬肉也沒有見過豬跑,剛畢業賺了點工資參與進去的,還有大量被20-21年發的基金給套牢了。

這種情況下,年輕人不願意進入股市做韭菜,未嘗不是一種明智。

但對券商來說,被年輕人徹底拋棄、客戶結構高度老齡化是很痛苦的。事實上,在中國任何一個被年輕人厭棄的行業都是沒有前途的,白酒等消費行業如是,房地產、傢俱等行業如是,券商基金等金融行業亦如是。

而且根據摩根大通的研報,人口老齡化與股票市場回報之間可能存在負相關關係,65歲以上人口比例每增加1個百分點,股市的年均回報率會下降0.92個百分點。背後的原因一半是盈利增長的放緩,另一半則是估值的下降。

翻譯一下就是,如果年輕人既不消費,膽子也不夠大,上市公司的估值就無法提高,股市也起不來。畢竟銀髮經濟再發展,也遠遠不能與年輕人的能量相比。

好消息是這一次新開戶的人群中,85、90後終於成爲主力,00後的開戶數量也有明顯提升,即便不炒股也諮詢了基金相關事宜,對券商來說顯然是樂見其成的。

併購

牛市時證券行業格局容易重新洗牌。

雖然隨着佣金下滑,經紀業務在證券公司的收入結構中重要性有所降低,但開戶仍然被視作券商所有業務的「牛鼻子」,也是資管等機構業務賴以生存的基礎。

理論上來說,在每一輪牛市中獲取了更多新開客戶的券商業績會更好,未來在行業裏立足的底氣會更足,即便真到了被收購的時候也能賣出更高的價錢。

所以這一次牛市抬頭的時候,券商板塊又開始率先領漲,A股券商概念指數從9月23日的802.92迅速抬升至9月30日的1123.40,區間漲幅約40%,大有接力銀行股拉大盤的架勢。

互聯網券商被認爲可以最大程度的吃到開戶紅利,股價漲幅可觀,9月23日至30日期間東方財富漲幅高達89%,同花順漲幅高達88%,遠遠超過目前的券業一哥中信證券。

另一個有意思的投資標的是天風證券,區間漲幅約60%,作爲一家淨利潤虧損的券商,股價走勢甚至強於不少頭部、腰部券商,很難說這種溢價裏有沒有包含併購重組題材的預期。

歷史上的牛市確實都是炒作併購重組題材的好時機,充裕的流動性提供了資金支持,市場情緒也給了企業通過併購重組進行市值管理的機會,尤其這一次的新政裏的「併購六條」明確支持上市公司併購重組,甚至是跨行業併購。

國泰君安吸收合併海通證券這則震撼性的消息公佈之後,中國證券行業新一輪的大整合幾乎就成了檯面上的明牌。業內人士應該有預感,這件事情的威力和意義是遠超當年中信證券合併廣州證券、申銀萬國合併宏源證券的。

而且據傳國君、海通兩家的合併速度會超乎想象的快,財務顧問和中介機構已悉數經進場,最快今年年底、最遲明年3月就會擬定具體的實施方案,突出一個「兵貴神速」,不想再犯當年申萬宏源錯失牛市擴張期的錯誤。

不過由於國泰君安、海通證券的股票早已停牌,心癢的投資者只能湧入港股買爆國泰君安國際,讓其股價從0.64港幣/股一路跳高至2.18港幣/股,區間漲幅一度超過240%。

國慶假期的港股漲勢也確實在由券商板塊支撐着,10月2日之後的3個交易日內港股券商板塊平均上漲52.24%,累計成交419.63億港元,其中 $中信証券 (06030.HK)$ 、 $中金公司 (03908.HK)$ 、 $中國銀河 (06881.HK)$ 的成交額分別達到101.81億、61.42億、48.91億港元。

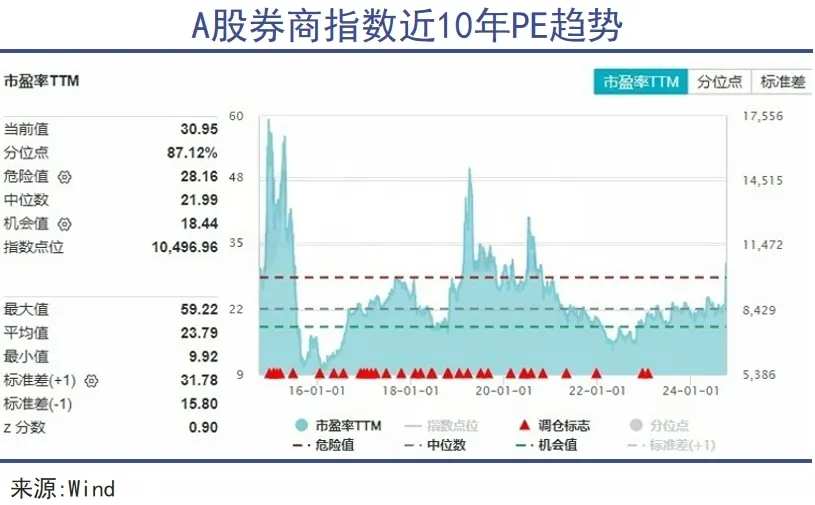

港股券商板塊也算是給國慶後開盤的A股券商股打了個好樣,畢竟2014年年底券商有59.22倍的市盈率,到今年初券商的市盈率跌到只剩20倍,板塊的估值修復勢在必行。

如果國君、海通在10月下旬復牌,那時候券商板塊只怕會更熱鬧。

長牛

政策釋放流動性只是牛市的第一步。

無論是散戶、機構還是券商、銀行,現在市場參與者的情緒皆已到位,就怕趕不上這趟牛市。畢竟中國還沒有出現過美股那樣長達十年的牛市,錯過一次往往就要再等十年。

07-08、14-15兩輪牛市的出現既有貨幣政策放水的助力,更有中國經濟騰飛打下的基礎,而這一輪初具雛形的牛市卻是出現在宏觀環境並不太樂觀的情況下,到目前爲止還只能被稱作「政策市」。

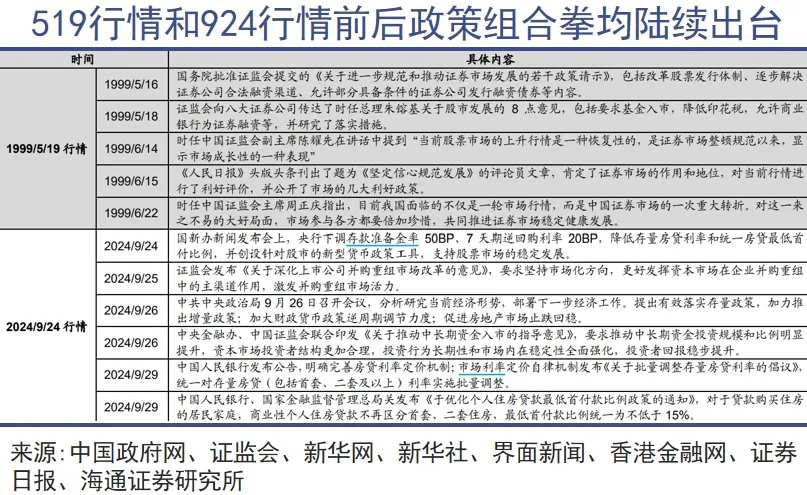

部分分析師甚至拿1999年的519行情來與本次行情作類比,認爲政府的策略是讓政策在經濟面臨通縮壓力、股市長期低迷時提前發力,以推動行情快速啓動,並帶動資產負債表的修復。

9月下旬召開的政治局會議、國新辦新聞發佈會最大的創新和增量政策其實在於穩定資產價格。

房市方面,首次提出「要促進房地產市場止跌回穩」,並提出降低存量房貸利率、統一房貸最低首付比例、優化保障性住房再貸款政策等支持政策,一線城市也跟上進一步放寬限購政策,據說國慶前不少房東都把二手房掛牌價提高了。

股市方面,央行行長表示將創設證券、基金、保險公司互換便利和股票回購增持專項再貸款兩項貨幣政策工具,支持金融市場穩定發展。許多投資者對此有更直白的理解,就是央行將爲A股提供「無限子彈」。

在聯儲局減息50bp的窗口期,中國獲得了政策空間,然後集中力量拿出了一個超乎預期的「大禮包」,直接將市場情緒從恐慌轉變成了亢奮。

即便這些政策資金還沒有實際流入股市,國慶前幾天通過銀證轉賬流入的資金也足夠叫此前日均成交額只剩五千億的A股「水漲船高」了。

目前的流動性充裕只是走向牛市的第一步,因爲歷史上的每一輪牛市都並非一蹴而就,往往早期可以依賴於流動性改善帶來的估值修復,而後期則需要紮實的基本面作爲支撐了。

根據國家統計局,9月份中國製造業採購經理指數(PMI)爲49.8%,比上月上升0.7個百分點,創近5個月新高,算是爲宏觀數據企穩開了個好頭。更關鍵的數據則是國慶之後的居民消費能否真的出現起色,帶動企業利潤和就業回歸。

在這個回歸的過程中,外圍利空消息還會持續出現,畢竟打到今天這個地步,誰都不可能輕易認輸。

10月4日,聯儲局就迫不及待的藉着9月非農就業數據大超預期打壓年內減息預期,同一天歐盟則投票通過對中國電動汽車加徵關稅的決議。這些利空消息也確實對港股、中概股的走勢造成了一些擾動。

沒有實體經濟支撐的牛市是走不遠的,只靠券商板塊上漲也是拉不動大盤的,畢竟歷史上的牛市,金融往往只在初期領漲,信息技術、可選消費等與居民消費息息相關的行業則會在中期鼎立。

希望券商在忙着開戶、兩融、IPO之外,都好好思考一下如何真的做到金融服務實體經濟,書寫好金融的五大篇章,讓廣大居民通過做多中國資產受益,而不是再次留下股災之後的一地雞毛。

編輯/Rocky