9月整月,A股

9月整月,A股 來源:華爾街見聞

高盛上調中國股市至「超配」,預計還能漲15-20%;德銀預計,最早到2025年,恒指和滬深300指數將分別重返33000點和5500點的歷史峯值,較當前分別還有42.9%和36.9%的上升空間。板塊方面,華爾街認爲,金融股較歷史水平仍然便宜,券商股有望繼續引領牛市,政策重心調整後消費股站上新起點,此外地產、互聯網、工業、醫療保健類股等也值得關注。

中國央行一系列「核彈級」貨幣政策,徹底引爆中國股市。

9月整月,A股 $上證指數 (000001.SH)$ 和港股 $恒生指數 (800000.HK)$ 雙雙暴漲逾17%。「十一」國慶長假A股休市,全球資本仍在瘋狂「掃貨」,上週恒指 大漲10.2%創兩年半新高,美股$納斯達克中國金龍指數 (.HXC.US)$則大漲近12%。

9月整月,A股 $上證指數 (000001.SH)$ 和港股 $恒生指數 (800000.HK)$ 雙雙暴漲逾17%。「十一」國慶長假A股休市,全球資本仍在瘋狂「掃貨」,上週恒指 大漲10.2%創兩年半新高,美股$納斯達克中國金龍指數 (.HXC.US)$則大漲近12%。

高處不勝寒,現下投資者最關切的問題是,本輪牛市能持續多久?終點又在哪裏?還有哪些資產值得關注?

恒指劍指33000點,滬深300有望重返5500點?

華爾街普遍認爲,中國央行貨幣政策「大禮包」落地後,大規模刺激性財政政策「蓄勢待發」,疊加情緒面上散戶正在跑步入市,中國股市仍有大幅上漲空間。

10月5日,高盛在最新報告中上調中國股市至「超配」,預計還能漲15-20%。高盛將MSCI中國的的目標價從66提高到84,將 $滬深300 (399300.SZ)$ 的目標價從4000提高到4600。

摩根士丹利在最新研報中估計,如果散戶繼續保持樂觀情緒,中國家庭金融資產中將有高達2-3萬億人民幣重新配置到股票市場。該機構將中國股市反彈將分爲三個階段:

第一階段:15%的初步上漲,市場已經完成;

第二階段,預期有12%的增長空間,受全球投資者看好中國市場及資產多元化配置推動;

第三階段,需要看到企業盈利增長,債務狀況好轉,以及政府的財政刺激政策得到有效執行。

德意志銀行則喊道,「要是放棄本輪反彈,後果自負」,該行在上週公佈的研報中指出,儘管短期內市場可能出現超買,投資者應該繼續加碼中國股票。該行預計,最早到2025年,恒指和滬深300指數將分別重返33000點和5500點的歷史峯值,較當前分別還有42.9%和36.9%的上升空間。

過去兩年中,我們多次寫道,我們特別看好恒指,預計它將在上升週期中突破之前的33000點峯值,而滬深300指數將重新上探至5500點。我們的主要問題是這需要多長時間,根據下面的表格,可能最早在2025年。

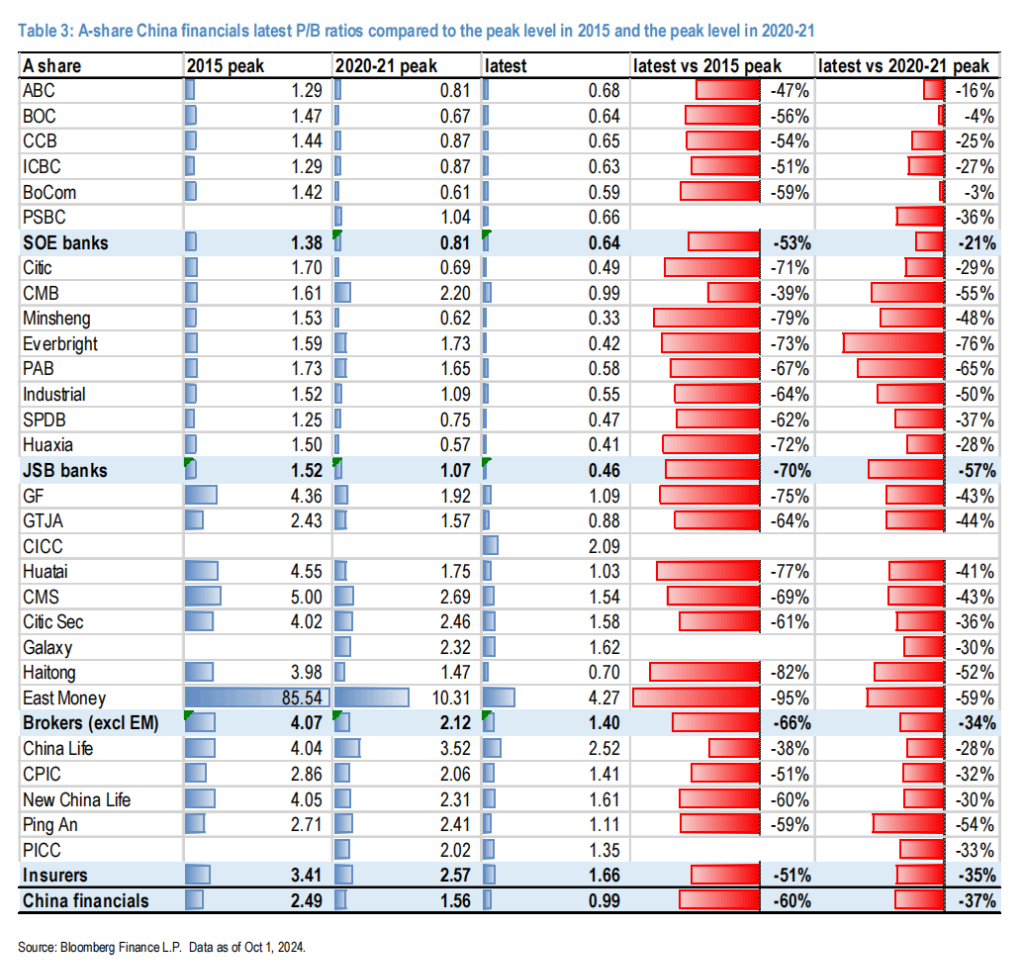

大金融板塊機會仍存,券商股有望繼續引領牛市

摩根大通認爲,中國金融股儘管經歷了幾輪大漲,看起來仍然便宜。Katherine Lei領銜的分析師團隊上週公佈報告指出,中國金融股整體在市淨率(PB)上相比2020/2021年的峯值有39%的折扣,與2015年的峯值相比有65%的折扣。

在金融股中,摩根大通的偏好順序是券商(A/H股)> 壽險(H股)> 成長型銀行(A/H股)> 壽險(A股)和財險(A/H股)> 國有企業銀行(A/H股)。

也就是說,摩根大通認爲券商股的上行空間最大,而國有企業銀行的上行空間最小。該機構寫道:

券商在中國銀行業中具有最高的貝塔係數,其收益也應該會因融資融券和日均交易額(ADT)的增加而受益。我們的敏感性分析顯示,在樂觀情景下,券商每股收益(EPS)的上升空間可能是37%,股本回報率(ROE)可能達到約12.1%(而目前彭博社共識估計約爲7.1%)。

無獨有偶,摩根士丹利同樣看好券商股,其最新研報指出,如果投資者將近期的高日均交易量視爲常態,那麼券商股可能會短期內超漲。

如果勢頭足夠強勁,我們認爲,散戶可能會將2萬億人民幣(A股休市前兩天的ADT)視爲運行速率,這可能會使(券商股)收益再上升30%,ROE可能達到約13%。

高盛將保險和其他金融(例如券商、交易所、投資公司)評級上調至「超配」,預計資本市場活動增加和資產表現持續改善。

地產股反彈何時結束?

摩根大通上週研報指出,中國地產股近日反彈主要由市場情緒驅動,投資者對更大規模的財政刺激政策抱有期待,並對政治局「止跌回穩」的定調抱有希望。

報告指出,當前國有房企的市盈率(P/E)爲7.9倍,已經回到2018年之前的中期水平。國有房企市淨率(P/B)爲0.68倍,而私營企業爲0.56倍。這些估值水平似乎已經反映了2020年前類似的市場環境。

摩根大通認爲,如果財政刺激規模小於預期,或者房地產銷售數據開始走弱,市場可能會開始獲利回吐。

報告還指出,投資者應該關注物業管理領域的滯後股,這些股票的基本面相對穩固,但估值已經從40倍市盈率降至15倍。

消費股站上新起點

政治局會議之後,多個部門和地方政府推出了促消費的計劃和活動。花旗認爲,這些政策變化主要目的是提振消費,預計將首先對消費股產生積極影響。

花旗最新研報指出,如果政府未來推出新的財政刺激措施,加上房地產市場和股市的流動性增加帶來的正面財富效應,在稍後階段,消費者對高端或非必需商品的消費也將得到提振。

具體看來,花旗對消費品行業的偏好順序是:乳製品>啤酒>調味品>美容護理。非必需消費品行業中,花旗更看好家用電器、餐飲和酒店。

互聯網、工業、醫療保健類股等值得關注

摩根士丹利認爲,隨着中國股市完成三個階段的反彈,投資者應關注那些可能從經濟復甦中受益的公司,尤其是那些估值吸引人、規模大、流動性好的股票。

其中,大型互聯網公司和消費股因爲它們對經濟增長的敏感性,可能會成爲反彈的贏家。

我們認爲大型互聯網公司和廣泛的消費品行業由於其仍然具有吸引力的估值、大型股的性質和高流動性,以及它們對再通脹的敞口,處於有利位置。

隨着企業增加投資,大摩指出,那些與工業、材料和IT支出相關的股票也可能會有所表現。政策方面,任何新的社會福利措施,如醫療保險的改善,都可能對醫療保健類股票產生積極影響。

此外,高盛將金屬和礦業上調至平配,將電信服務下調至低配。

通過將金屬和礦業上調至市場權重,增加了週期性敞口,這一調整是由中國房地產市場的措施和潛在的財政刺激驅動的,也是作爲對地緣政治風險的對沖。

相反,由於其防禦性質、估值上升以及對利率的敏感度較低,我們將電信服務下調至低配。

編輯/jayden