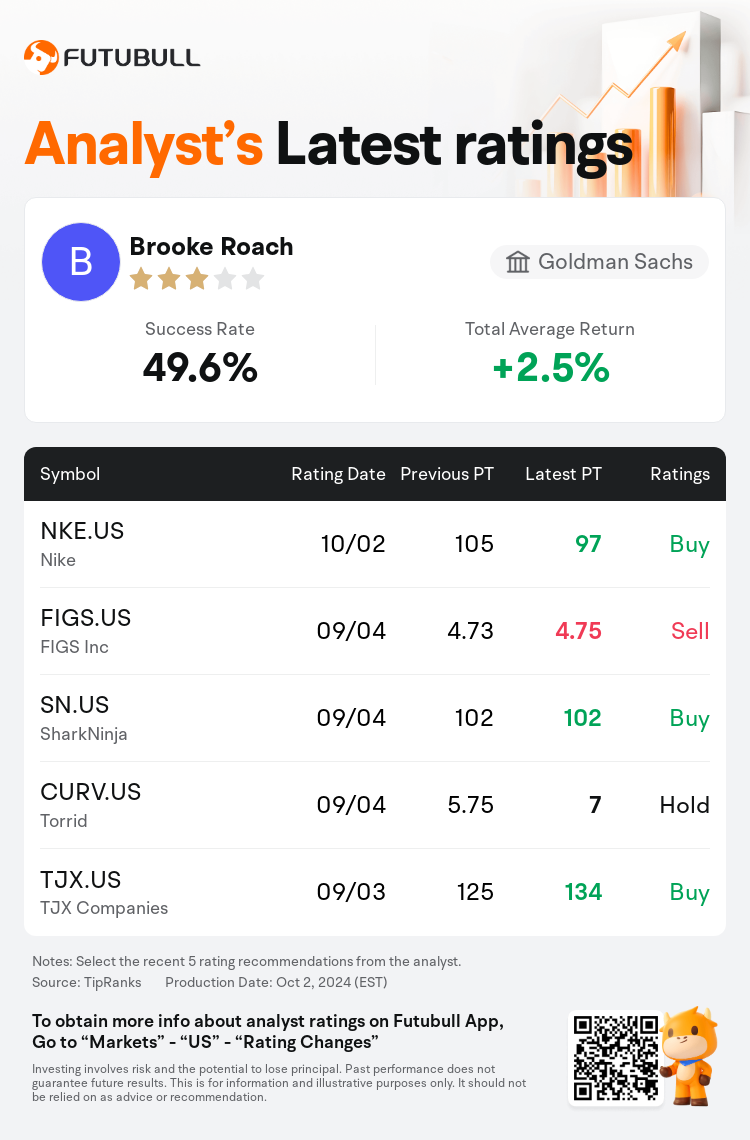

Goldman Sachs analyst Brooke Roach maintains $Nike (NKE.US)$ with a buy rating, and adjusts the target price from $105 to $97.

According to TipRanks data, the analyst has a success rate of 49.6% and a total average return of 2.5% over the past year.

Furthermore, according to the comprehensive report, the opinions of $Nike (NKE.US)$'s main analysts recently are as follows:

Furthermore, according to the comprehensive report, the opinions of $Nike (NKE.US)$'s main analysts recently are as follows:

The latest quarterly report from Nike has reinforced the perspective that the company's recovery process will be prolonged, akin to a marathon rather than a sprint. The significant revision of fiscal 2025 guidance, with anticipated sales declines in the second half reaching high-single-digits from previously near-stable levels, underscores the extended journey ahead and signifies a recalibration of expectations. With today's footwear market demanding greater creativity to maintain sales, there is a sentiment that Nike's narrative and innovation have diminished. This underscores a positive outlook on the potential impact of the incoming CEO, Elliott Hill.

Nike's first quarter reporting indicated a 10% decrease in revenue compared to the previous year, with challenges in traffic and unit sales partially mitigated by increased selling prices. It has been suggested that the company's recovery timeline may be prolonged.

Nike's recent performance report, which wasn't particularly strong, came as no surprise, indicating that a more opportune time for investment might be when the market begins to anticipate a return to robust and sustainable growth in revenue and earnings per share. At the moment, the potential for decline remains considerable, with an equal possibility for upside, suggesting a balanced risk/reward scenario. The persisting sluggishness in Nike's core styles and the Chinese market, coupled with the high inventory levels that may exert additional pressure on gross margins, could result in sales growth falling short of expectations.

Note:

TipRanks, an independent third party, provides analysis data from financial analysts and calculates the Average Returns and Success Rates of the analysts' recommendations. The information presented is not an investment recommendation and is intended for informational purposes only.

Success rate is the number of the analyst's successful ratings, divided by his/her total number of ratings over the past year. A successful rating is one based on if TipRanks' virtual portfolio earned a positive return from the stock. Total average return is the average rate of return that the TipRanks' virtual portfolio has earned over the past year. These portfolios are established based on the analyst's preliminary rating and are adjusted according to the changes in the rating.

TipRanks provides a ranking of each analyst up to 5 stars, which is representative of all recommendations from the analyst. An analyst's past performance is evaluated on a scale of 1 to 5 stars, with more stars indicating better performance. The star level is determined by his/her total success rate and average return.

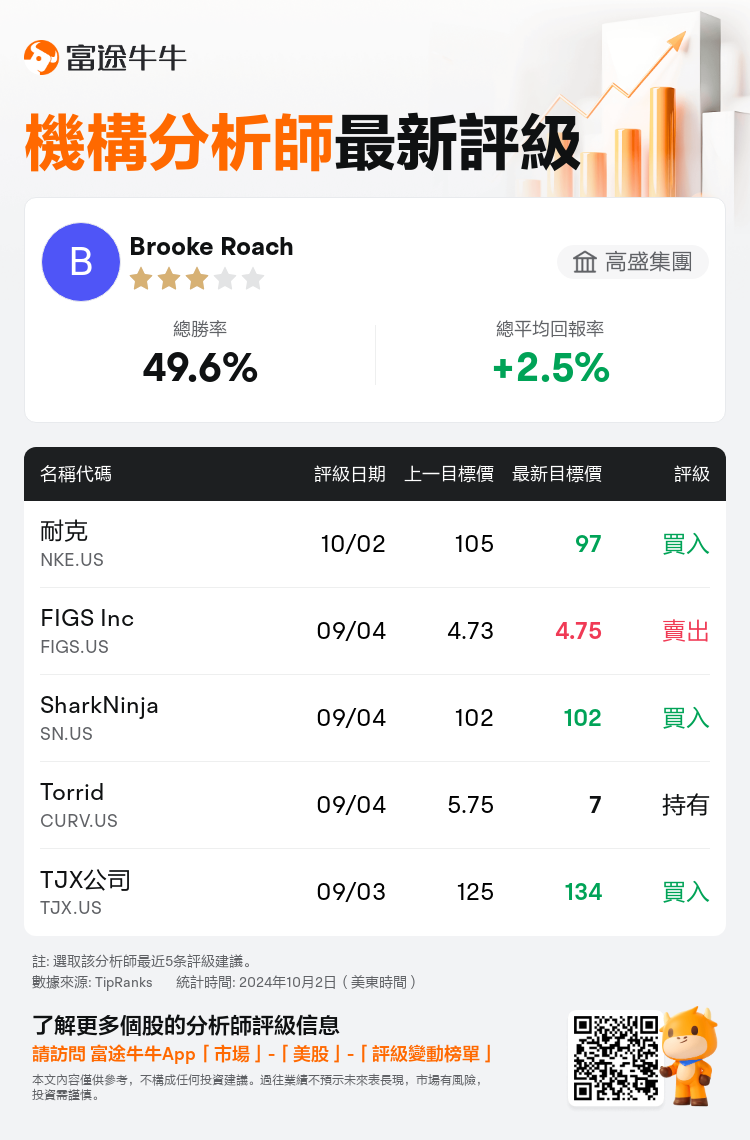

高盛集團分析師Brooke Roach維持$耐克 (NKE.US)$買入評級,並將目標價從105美元下調至97美元。

根據TipRanks數據顯示,該分析師近一年總勝率為49.6%,總平均回報率為2.5%。

此外,綜合報道,$耐克 (NKE.US)$近期主要分析師觀點如下:

此外,綜合報道,$耐克 (NKE.US)$近期主要分析師觀點如下:

耐克最新的季度報告強化了這樣的觀點,即公司的復甦過程將延長,類似於馬拉松而不是短跑。對2025財年指導方針的重大修訂,預計下半年的銷售額將從之前接近穩定的水平降至個位數的高水平,這凸顯了前進的漫長旅程,也標誌着預期的重新調整。當今的鞋類市場需要更大的創造力來維持銷售,人們認爲耐克的敘事和創新已經減弱。這凸顯了對即將上任的首席執行官埃利奧特·希爾的潛在影響的樂觀展望。

耐克的第一季度報告顯示,與去年同期相比,收入下降了10%,銷售價格上漲部分緩解了流量和單位銷售方面的挑戰。有人認爲,該公司的復甦時間表可能會延長。

耐克最近的業績報告並不特別強勁,也就不足爲奇了,這表明更合適的投資時機可能是市場開始預期收入和每股收益將恢復強勁而可持續的增長。目前,下跌的可能性仍然很大,上漲的可能性相等,這表明風險/回報情景是平衡的。耐克核心款式和中國市場的持續低迷,加上可能對毛利率施加額外壓力的高庫存水平,可能導致銷售增長低於預期。

提示:

TipRanks為獨立第三方,提供金融分析師的分析數據,並計算分析師推薦的平均回報率和勝率。提供的信息並非投資建議,僅供参考。本文不對評級數據和報告的完整性與準確性做出認可、聲明或保證。

TipRanks提供每位分析師的星級,分析師星級代表分析師所有推薦的過往表現,通過分析師的總勝率和平均回報率综合計算得出,星星越多,則該分析師過往表現越優異,最高爲5颗星。

分析師總勝率為近一年分析師的評級成功次數占總評級次數的比率。評级的成功與否,取決於TipRanks的虚擬投資組合是否從該股票中產生正回報。

總平均回報率為基於分析師的初始評級創建虚擬投資組合,並根據評級變化對組合進行調整,在近一年中該投資組合所獲得的回報率。