华尔街急切地期待着大量现金涌入股票和固定收益市场。贝莱德(BlackRock)总裁罗布·卡皮托(Rob Kapito)表示:“每天早上醒来,我都对货币市场账户中等待行动的7万亿美元垂涎三尺。”贝莱德管理着超过3.5万亿美元的iShares交易所交易基金(ETF)。

华尔街急切地期待着大量现金涌入股票和固定收益市场。贝莱德(BlackRock)总裁罗布·卡皮托(Rob Kapito)表示:“每天早上醒来,我都对货币市场账户中等待行动的7万亿美元垂涎三尺。”贝莱德管理着超过3.5万亿美元的iShares交易所交易基金(ETF)。來源:巴倫中文

作者:勞倫·福斯特

「現金爲王」的口號在2023年佔據了主導地位,現在到了重新配置現金的時候了。

在5%收益率的誘惑下,超過7萬億美元的資金湧入貨幣市場基金和其他現金資產,但現金資產的前景正在變得黯淡,聯儲局減息會侵蝕現金資產的收益率。

華爾街急切地期待着大量現金湧入股票和固定收益市場。貝萊德(BlackRock)總裁羅布·卡皮託(Rob Kapito)表示:「每天早上醒來,我都對貨幣市場帳戶中等待行動的7萬億美元垂涎三尺。」貝萊德管理着超過3.5萬億美元的iShares交易所交易基金(ETF)。

華爾街急切地期待着大量現金湧入股票和固定收益市場。貝萊德(BlackRock)總裁羅布·卡皮託(Rob Kapito)表示:「每天早上醒來,我都對貨幣市場帳戶中等待行動的7萬億美元垂涎三尺。」貝萊德管理着超過3.5萬億美元的iShares交易所交易基金(ETF)。

即使貨幣基金的收益率沒有大幅下降,長揸現金也會帶來巨大的機會成本。去年股市大漲時袖手旁觀的投資者錯過了$標普500指數 (.SPX.US)$26%的回報率。根據彭博美國綜合債券指數(Bloomberg U.S. Aggregate Bond Index),債券5.5%的平均回報率也超過了現金。

MDRN Wealth創始人約翰·博伊德(John Boyd)表示:「去年是一個教科書式的例子,說明爲什麼試圖持有現金並進行擇時通常是一個糟糕的舉動。」

通貨膨脹和稅收也可能侵蝕現金資產的回報。根據3.4%的消費者價格指數(CPI),貨幣市場基金5%的總體收益率縮減爲1.6%的「實際收益率」。如果你在應稅帳戶中持有貨幣市場基金,你實際得到的收益可能會更低。

Ritholtz财富管理公司的高級投資顧問布萊爾·迪魁奈(Blair duQuesnay)表示:「現金資產就像在溫水中被煮沸的青蛙。」她補充道:「不投資於市場而只持有現金會帶來巨大的機會成本,因爲現金會因通脹而大幅貶值。」

債券今年可能會擊敗現金

由於今年利率下降,債券的前景看起來更加有吸引力。雖然債券已經反彈,但先鋒(Vanguard)固定收益產品主管傑弗裏·約翰遜(Jeffrey Johnson)看到了市場的價值,並表示重要的是不要拖延。他說:「關鍵之一是投資者不要躊躇不前,在這種環境下,向前看而不是向後看真的很重要。」

投資者可以考慮三管齊下的策略,風險由低到高:短期債券、中期/核心債券和更具投機性的垃圾債券。

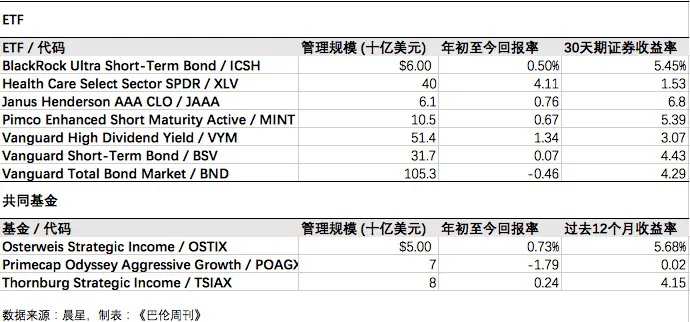

短期債券的收益率與市場對利率變化的預期密切相關。包括$美國短期債券ETF-Vanguard (BSV.US)$和$短期公司債券ETF-Vanguard (VCSH.US)$在內的幾隻先鋒ETF以超低費率成本跟蹤市場,這兩隻ETF的費率都只有0.04%,收益率在4.5%左右。

主動管理的債券ETF可能會產生更多收益。Pimco Enhanced Short Maturity Active ETF使用證券化債務、期貨和期權這些工具創造了5.4%的收益率。其他可以考慮的還有收益率爲5.4%的$JPMorgan Ultra-Short Income ETF (JPST.US)$和收益率爲5.5%的BlackRock Ultra Short-Term Bond。

在利率下降的環境下,以下ETF和共同基金可能會擊敗現金資產

由於收益率曲線倒掛(短期收益率高於長期收益率),中期債券的收益率可能不會那麼高,但在利率下降的環境裏,投資者可以在對利率更敏感的長期債券中獲得更高的總回報——資本利得和票息的組合。「這是投資債券市場的一種相當安全的方式,」杜魁奈說。

$總債券市場ETF-Vanguard (BND.US)$覆蓋了整個市場,費率僅爲0.03%,收益率爲4.3%。

債券還可以在股市下跌時起到一定的支撐作用。Thornburg Investment Management投資部門聯席主管傑夫·克林格霍弗(Jeff Klingelhofer)說,當聯儲局加息時,股票和債券資產雙雙承壓這種情況並沒有發生,但既然加息已經結束,高質量的中期債券應該會重新發揮對沖股市下跌的作用。他說:「如果我們真的進入衰退環境,高質量的固定收益投資組合應該與其他資產類別負相關——它們應該上漲。」

克林格霍弗參與管理的共同基金Thornburg Strategic Income的收益率爲4.15%,擁有良好的業績記錄,過去15年的年化回報率超過了83%的同類基金。

風險較高的是垃圾債券和另類信貸。

Richard Bernstein Advisors固定收益主管邁克爾·康託普洛斯(Michael Contopoulos)看好信用評級爲AAA的抵押貸款憑證(CLO)。他說,這些證券化產品的現金流來自按優先順序分配的基礎抵押品池。評級爲AAA的CLO可優先獲得資金池的收益,從而獲得較高的信用評級。他指出,這些債券是浮動利率,與短期市場基準掛鉤,近期收益率約爲7%。

資產規模爲60億美元的$JANUS HENDERSON AAA CLO ETF (JAAA.US)$,收益率爲6.8%, VanEck CLO資產規模爲2.406億美元,收益率爲6.7%。

垃圾債券方面,堅持使用可以避免高違約風險債券的主動管理型基金經理可能是值得的。Osterweis Strategic Income強調發行人擁有「充足現金和等價物」的短期債券,收益率爲5.68%,低於垃圾債券7.4%的平均水平,其15年回報率也落後於同類債券的平均水平,但該基金近期表現穩健,在過去三年裏領先於95%的同類基金。

將部分現金轉換爲股票

隨着股票市場接近歷史高點,人們可能會傾向於離場觀望,等待回調。以固定的間隔時間投資可以降低在市場頂部高位買入的風險。

值得關注的一個看漲信號是兩年期美國國債收益率。DataTrek的聯合創始人尼古拉斯·科拉斯(Nicholas Colas)說,收益率下降的同時,貨幣市場基金的資金在流出,股市也在上漲。他在最近的一份報告中寫道,隨着兩年期國債收益率的下降,「資本離開貨幣市場基金的『停車場』,冒着風險去尋找風險更高、回報有望更好的資產。」

一些策略師認爲,標普500指數將迎來一個豐收年。由於大型科技股在標普500指數中的權重很大,因此如果大型科技股下跌,就會帶來風險。Comerica Wealth Management首席投資官約翰·林奇(John Lynch)傾向於採取一種更爲平衡的方式。他說:「在這個週期的這個點上,我真的不會孤注一擲,我希望在成長和價值之間儘可能保持接近。」

林奇看好醫療保健行業,他預計今年該行業的盈利將增長17%至18%。醫療保健行業在2023年表現糟糕,但今年年初開始在市場上嶄露頭角。林奇喜歡它的防禦屬性,包括穩定的股息和盈利增長。Health Care Select Sector SPDR ETF提供了廣泛的醫療行業敞口,持有$禮來 (LLY.US)$(Eli Lilly)、$聯合健康 (UNH.US)$(UnitedHealth Group)和 $強生 (JNJ.US)$ (Johnson & Johnson)等醫藥巨頭。

同樣站在防守陣營的還有Thornburg Investment Management的克林格霍弗,他說:「讓自己置身於擁有強大護城河的公司之中,無論經濟是否衰退,這些公司都有足夠的資金渡過難關。」他看好的股票包括 $摩根大通 (JPM.US)$ (JPMorgan Chase)和$嘉信理財 (SCHW.US)$(Charles Schwab)等金融股。

Angeles Investments首席投資官邁克爾·羅森(Michael Rosen)表示,另一種策略就是「跟着利潤走」。他的投資公司強調成長而不是價值,強調大盤股而不是小盤股,強調美國股票而不是外國股票。

投資者可以考慮的一隻共同基金是Primecap Odyssey Aggressive Growth,該基金於2022年12月重新向新投資者開放。據晨星的數據,這隻基金近年來表現不佳,但長期表現出色,15年來的平均年化回報率爲16.33%,超過了97%的中盤成長型股票同類基金。

RWA Wealth Partners創始人丹尼爾·維納(Daniel Wiener)喜歡該基金對「以合理價格實現增長」的關注,他說,這些基金經理尋找能夠推動股票走勢的催化劑,他喜歡他們對生物技術和科技股的重視。

現金的一大受益者也可能是股息收益策略。美銀證券美國股票和量化策略主管薩維塔·薩勃拉曼尼亞(Savita Subramanian)看好派息股,她說,這類股票往往有充足的現金流來支持派息,而且與收益率最高的股票相比,它們削減股息的風險更小。

遵循這一策略的一隻ETF是Vanguard High Dividend Yield,這隻ETF持有摩根大通(JPMorgan)、$博通 (AVGO.US)$(Broadcom)、$埃克森美孚 (XOM.US)$(Exxon Mobil)和$家得寶 (HD.US)$(Home Depot)等實力雄厚的大公司,收益率爲3%。過去15年,這隻ETF的回報率爲12.75%,在同類基金中排名前24%。

編輯/jadyen