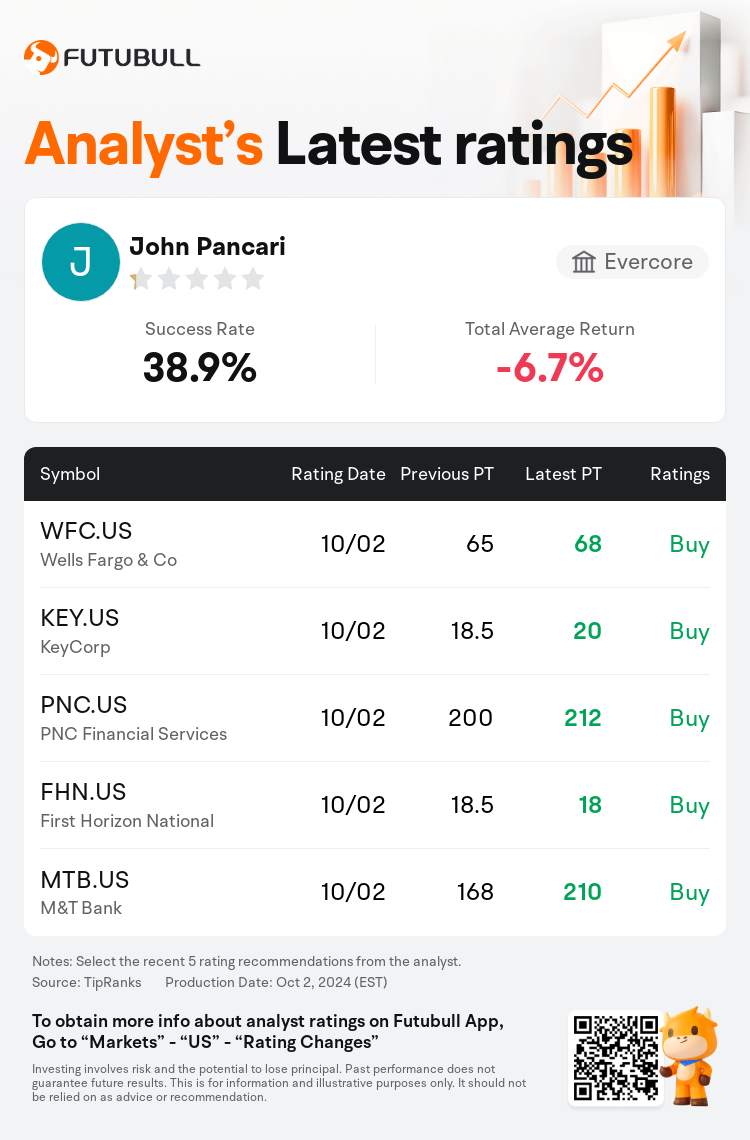

Evercore analyst John Pancari maintains $Wells Fargo & Co (WFC.US)$ with a buy rating, and adjusts the target price from $65 to $68.

According to TipRanks data, the analyst has a success rate of 38.9% and a total average return of -6.7% over the past year.

Furthermore, according to the comprehensive report, the opinions of $Wells Fargo & Co (WFC.US)$'s main analysts recently are as follows:

Furthermore, according to the comprehensive report, the opinions of $Wells Fargo & Co (WFC.US)$'s main analysts recently are as follows:

The expectation is that net interest incomes are anticipated to decline further in the third quarter by an average of 4%, due to delayed deposit repricing coupled with continued, lackluster loan growth, which is likely to surpass fixed asset repricing. Net interest income is only projected to pivot in the second quarter of 2025. Recently, the worry related to charge-offs, notably in credit card and commercial real estate sectors, has lessened, yet banks may still see a continuation of reserve builds.

Anticipated rate reductions have materialized, with expectations for further significant cuts in the near future. While modeling the trajectory for net interest margins (NIM) can present challenges, a rapid pace of rate declines tends to favor the NIM of mid-sized banks. The impact on larger banks, however, tends to vary.

It is anticipated that the third-quarter results for regional banks will signify a consistent fundamental shift that began to form in the previous quarter. It is suggested that downward revisions to earnings per share estimates due to a lower interest rate environment and subdued loan trends could mitigate risks to sector earnings expectations. There is a growing optimism toward the regional banks sector, with the perspective that interest rate cuts could ultimately ease the strain on funding costs, stimulate loan demand, bolster credit conditions, notably in commercial real estate, and offer potential enhancements to the sector's earnings multiples.

Note:

TipRanks, an independent third party, provides analysis data from financial analysts and calculates the Average Returns and Success Rates of the analysts' recommendations. The information presented is not an investment recommendation and is intended for informational purposes only.

Success rate is the number of the analyst's successful ratings, divided by his/her total number of ratings over the past year. A successful rating is one based on if TipRanks' virtual portfolio earned a positive return from the stock. Total average return is the average rate of return that the TipRanks' virtual portfolio has earned over the past year. These portfolios are established based on the analyst's preliminary rating and are adjusted according to the changes in the rating.

TipRanks provides a ranking of each analyst up to 5 stars, which is representative of all recommendations from the analyst. An analyst's past performance is evaluated on a scale of 1 to 5 stars, with more stars indicating better performance. The star level is determined by his/her total success rate and average return.

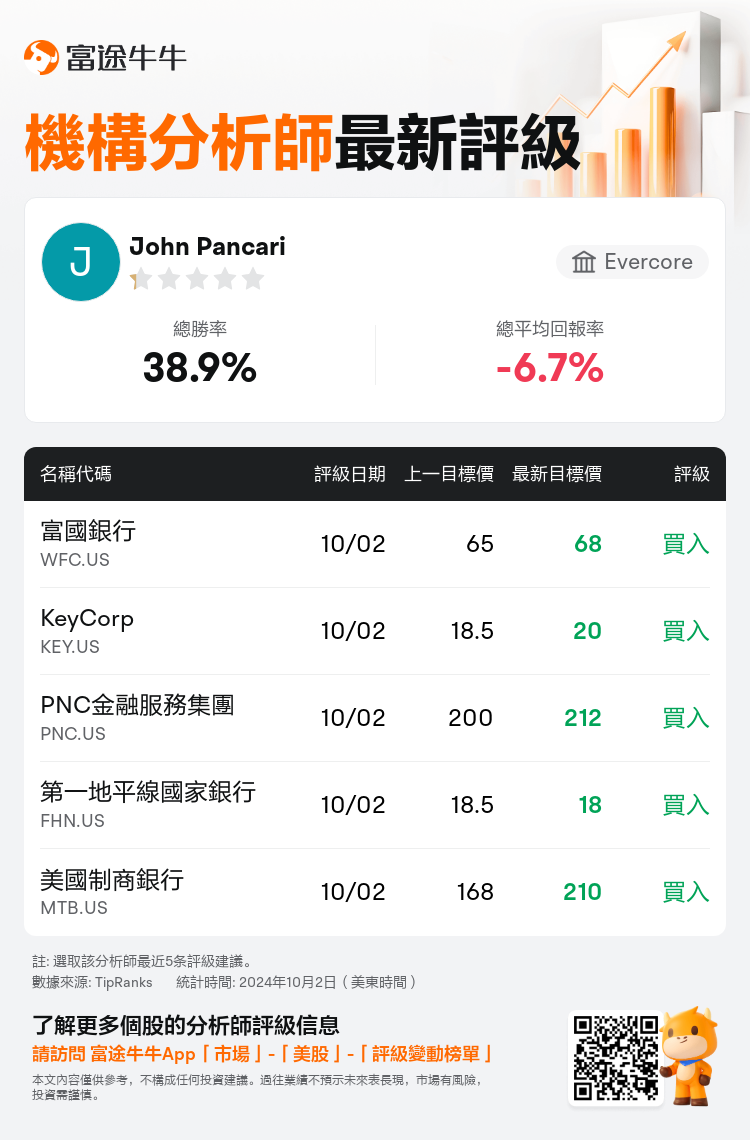

Evercore分析師John Pancari維持$富國銀行 (WFC.US)$買入評級,並將目標價從65美元上調至68美元。

根據TipRanks數據顯示,該分析師近一年總勝率為38.9%,總平均回報率為-6.7%。

此外,綜合報道,$富國銀行 (WFC.US)$近期主要分析師觀點如下:

此外,綜合報道,$富國銀行 (WFC.US)$近期主要分析師觀點如下:

預計淨利息收入將在第三季度進一步下降平均4%,這是由於延遲的存款重新定價以及貸款增長持續乏善可陳,這可能會超過固定資產的重新定價。淨利息收入預計要到2025年第二季度才會發生變化。最近,與扣款有關的擔憂,尤其是信用卡和商業房地產領域的擔憂有所減輕,但銀行仍可能看到儲備金的持續增加。

預期的減息已經實現,預計在不久的將來會進一步大幅減息。儘管對淨利率(NIM)的軌跡進行建模可能會帶來挑戰,但快速的利率下降往往有利於中型銀行的淨利率。但是,對大型銀行的影響往往各不相同。

預計地區銀行第三季度業績將標誌着前一季度開始的持續基本面轉變。有人認爲,由於較低的利率環境和貸款趨勢疲軟,向下修正每股收益預期可以減輕行業收益預期的風險。人們對地區銀行行業越來越樂觀,認爲減息最終可以緩解融資成本的壓力,刺激貸款需求,提振信貸條件,尤其是商業地產的信貸條件,並有可能提高該行業的收益倍數。

提示:

TipRanks為獨立第三方,提供金融分析師的分析數據,並計算分析師推薦的平均回報率和勝率。提供的信息並非投資建議,僅供参考。本文不對評級數據和報告的完整性與準確性做出認可、聲明或保證。

TipRanks提供每位分析師的星級,分析師星級代表分析師所有推薦的過往表現,通過分析師的總勝率和平均回報率综合計算得出,星星越多,則該分析師過往表現越優異,最高爲5颗星。

分析師總勝率為近一年分析師的評級成功次數占總評級次數的比率。評级的成功與否,取決於TipRanks的虚擬投資組合是否從該股票中產生正回報。

總平均回報率為基於分析師的初始評級創建虚擬投資組合,並根據評級變化對組合進行調整,在近一年中該投資組合所獲得的回報率。