而这一方面表明先前采取市场中性策略的机构的仓位部署中的看跌期权持仓正在迅速爆仓,另一个那面,投资者大量涌入看涨期权市场,以在短期内迅速博取投机收益。

而这一方面表明先前采取市场中性策略的机构的仓位部署中的看跌期权持仓正在迅速爆仓,另一个那面,投资者大量涌入看涨期权市场,以在短期内迅速博取投机收益。在上週,關於中國股市的一切似乎都變了。放眼國際市場,長期以來對於中國股市較爲謹慎的華爾街投行們以及對沖基金機構們,突然一邊倒地轉向集體唱好港股與A股,「做多中國」之聲響可謂徹華爾街。

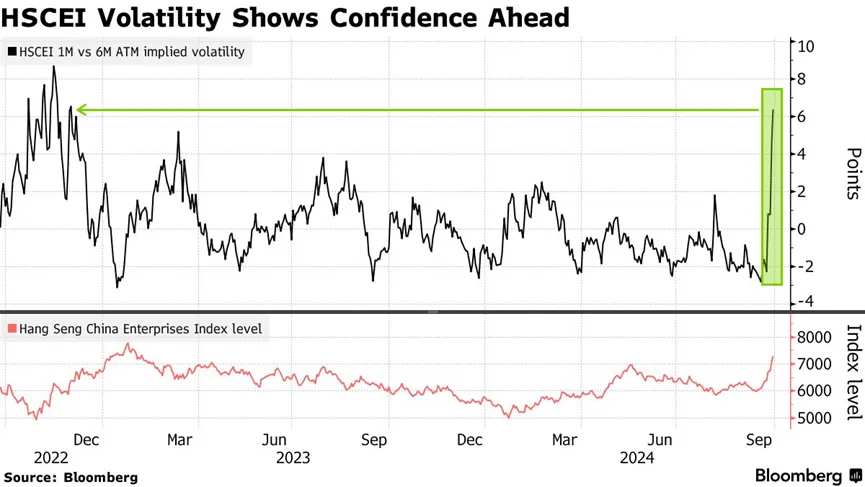

值得注意的是,市場參與者們,尤其是外資機構通過看漲期權這一衍生品積極追漲,導致港股市場上的恒生波幅指數飆漲至最近兩年新高。截至9月30日收盤,恒生波幅指數收盤點位爲32.56,盤中最高觸及34.87.這是自2022年12月以來的最高點位。

恒生波幅指數反映的是港股市場期權市場的普遍成本。波幅率在短期內大幅提升,表明期權(不論是看漲還是看跌期權)都在迅速變得昂貴。其所反映的事實則是投資者或金融機構尋求期權作爲短期追漲工具的積極性高漲。

而這一方面表明先前採取市場中性策略的機構的倉位部署中的看跌期權持倉正在迅速爆倉,另一個那面,投資者大量湧入看漲期權市場,以在短期內迅速博取投機收益。

而這一方面表明先前採取市場中性策略的機構的倉位部署中的看跌期權持倉正在迅速爆倉,另一個那面,投資者大量湧入看漲期權市場,以在短期內迅速博取投機收益。

1、政策轉向超預期

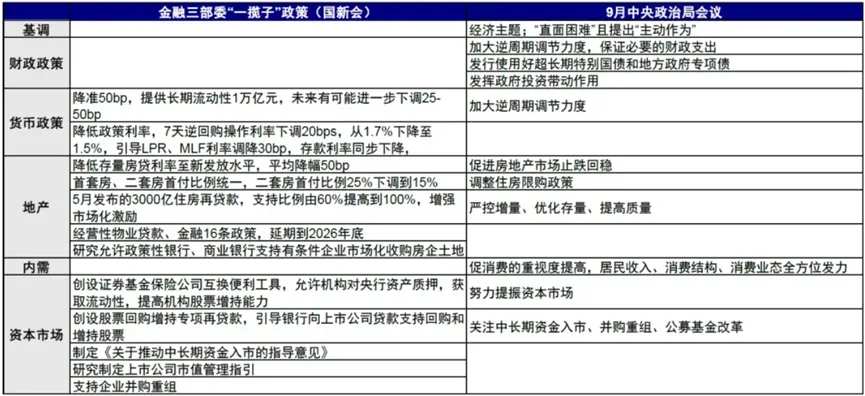

機構投資者的集體亢奮,原因是中國政府在經濟領域的政策迅速轉向,大超幾乎全部市場參與者的預期。

自9月24日央行降准以來,在短短几天內,中國政府採取一系列超預期的刺激措施,從消費支出到房地產市場以及股票市場,可謂無所不包。具體例如,貨幣政策方面,減息20bp,7天逆回購操作利率下調20bp,降準50bp,提供長期流動性1萬億元。視流動性狀況,未來有可能進一步下調25-50bp。

房地產方面,降低首付比例至15%,首套房、二套房首付比例統一,二套房首付比例25%下調到15%,降低居民按揭貸款門檻;降低存量按揭利率至新發放水平,平均降幅50bps,潘行長表示有望幫5000萬家庭每年平均減少3000元利息支出,同時緩解居民提前還貸壓力。

目標性表述明確穩定地產價格,政治局會議首次提出明確目標性表述「促進房地產市場止跌回穩」,大幅超出市場預期,地產需求端與供給端的接續政策或加速發力。

股市方面,央行創設兩個新的結構性貨幣政策工具穩定股市價格,一是證券基金保險公司互換便利工具,二是股票回購增持專項再貸款,該兩項工具據測算將爲市場提供8000億~2.4萬億元的增量資金。

此外,政治局會議關於財政政策、以及對民生與消費領域傾斜的表態,傳遞了與以往不完全相同的思路與信號,若能落地,將帶來更大影響。

在剛剛過去的週日,上海、深圳、廣州三大一線城市集體出臺樓市新政,進一步放鬆限購措施。例如,上海出臺「滬七條」,降首付比例、降存量房貸,以及外地人社保滿1年即可買房等;廣州取消居民家庭在本市購買住房的各項限購政策;深圳將首套住房商業性個人住房貸款最低首付款比例調整爲15%,二套住房商業性個人住房貸款最低首付款比例調整爲20%。

同日,降低存量房貸利率時間明確,市場利率定價自律機制發佈倡議,各商業銀行應於2024年10月31日前統一對存量房貸(包括首套、二套及以上)利率實施批量調整,降爲不低於LPR減30個點子。

這些消息進一步落實了此前關於政策進一步放寬的預期,市場的看漲情緒維持。像今日香港恒生指數突破21000點大關,盤中最高觸及21488的高位,是爲2023年2月以來的最高點位。恒生科技指數大漲6.7%,盤中最高觸及4841的高位,上望5000點。

A股方面,上證綜指大漲8.06%突破3300點大關,深成指漲幅10.67%,創業板指更是大漲15.36%。至此,A股三大指數全面收復2023年5月以來的跌幅。

「似乎這一次政府部門感覺到了的緊迫性。」來自舊金山的Matthews Asia投資組合經理Michael Oh表示。「如果投資者們相信中國政府將繼續大力度支持市場,那麼反彈可能將持續下去,中國市場的估值確實太便宜了。」

2、機構投資者湧入期權市場

隨着中國股市(包含港股與A股)大幅上漲,針對「中國企業基準指數」下跌的對沖保護成本下降至2015年以來最便宜的規模。這反映出看跌期權的成本將至2015年來最低水平,也就是說通過看跌期權去對沖市場下跌風險的投資者數量稀少或幾乎不存在。

值得留意的是,該下跌對沖保護成本曾在2015年的超級牛市中達到過最低水平,而2020年疫情期間以及2022年港股下跌最爲激烈的時段達到最高水平。目前低至與2015年類似,表明市場普遍認爲下跌的可能性較小,沒必要用看跌期權盡心對沖。與此同時,先前押注港股繼續下跌的空頭們,則可能創下十多年來的最高虧損規模。

與此同時,中國股市看漲合約數量相對於看跌合約數量達到了自6月以來的最高水平,意味着市場的看漲情緒變得非常強烈甚至可能是「狂熱」。越來越多聚焦於中國股市的外國投資機構選擇看漲期權進行槓桿獲利,而且不對沖股市下行風險。

例如在美國,包括億萬富翁大衛·泰珀在內的頂級機構投資者都在瘋狂購買中國股票資產,追蹤一些中國股市基準指數的交易所交易基金(ETF)的看漲期權交易規模激增。在美股,圍繞中國公司的美國存託憑證的短期合約交易出現極度看漲交易趨勢。

其他一些看漲勢力則通過利用看漲期權價差頭寸展期的不斷滾動,即投資者將即將到期或接近到期的期權頭寸移到更遠的到期日,以延續他們的交易,而不是平倉或結算,但他們同時可能通過期權價差策略控制成本或鎖定一部分利潤。

看漲期權價差策略則指的是投資者買入和賣出兩個不同行權價的看漲期權,通過這種策略,投資者可以限制潛在的風險。因爲賣出的期權可以部分抵消買入期權的成本,但同時也限制了利潤的上限。

來自 Manulife Investment Management的資產配置高級投資組合經理馬克·富蘭克林表示,儘管從長遠角度來看人們的擔憂情緒依然存在,但現在投資則們普遍持樂觀態度。「由於全球資金對於中國股市的配置比例仍然較低,我們預計港股以及A股將會出現非常有意義的短期反彈,可能引發由大規模空頭回補所引發的劇烈反彈。」

當然,瘋狂追高的投資者當中,也不乏理性的聲音。例如來自Susquehanna International Group的衍生品策略聯席主管克里斯·墨菲警告稱,如果漲勢逐漸消失,這種看漲期權波動性的突然飆升可能會瞬間逆轉。

克里斯·墨菲認爲,希望通過買入看跌期權來對沖此舉的投資者也應該非常小心,因爲價格回落但引伸波幅水平也在下降,即使標的物價格下跌,也會嚴重限制買入看跌期權所帶來的收益。他表示,買入看跌期權價差、保護性領口策略或者減少風險暴露敞口等期權策略更加有意義。

3、後市怎麼看?

至9月30日收盤,恒指6日RSI(相對強弱指標)已達到96.5,爲2018年底以來最高,上證指數也達94.1。對於RSI來講,一般高於70%屬於市場強勢,而80%以上則有一定「超買」跡象,而超過90%則意味着極度超買。

「超買」狀態持續,意味着市場積累了大量的獲利盤,一旦出現風吹草動,即便這些投資者對於中長期依然看好,但短期會選擇獲利了結,於是造成市場進一步上攻乏力或短期回調。直至技術指標恢復正常,再醞釀下一步的行情。

而以往不同的是,市場統計數據顯示,伴隨着市場上漲,賣空的佔比也持續增加,說明市場對後續走勢仍存在一定分歧。於是人們關心的問題就是,經歷了過去一週以及節前最後一個交易日的連續多日大漲,後續還有多少空間?

關於後市展望,中金公司認爲,短期看,破淨央國企和前期超跌板塊仍是市場反彈博弈方向。而中長期的角度,則要關注政策預期的後續兌現情況,究竟是繼續超預期,還是符合預期,或者甚至出現不及預期的情況。

短期來看,央行金融創新工具或直接使破淨企業尤其是央國企受益。另一方面,依然落後的板塊,如互聯網軟件(2024年初至今-24.8%)、食品零售(-16.6%)、醫療服務設備(-14.8%)等,可能也是情緒驅動反彈中的博弈方向。

中長期,如果政策不斷兌現、財政力度超預期,直接受益的順週期板塊有望跑贏,包括消費、地產鏈和非銀行金融等。此外,關注對利率敏感的成長股(互聯網、科技成長,生物科技等),港股本地分紅和地產、以及受美國地產需求拉動的出口鏈等。

但若財政力度不足或慢於預期,市場可能需要震盪消化。這種情況下,中金認爲,高分紅仍有具有長期配置價值,可以借近期回調再擇機介入。此外部分政策支持或景氣向上板塊仍有望受到利好提振而體現出較大彈性,如具有自身行業景氣度(互聯網、遊戲、教培)或者政策支持的科技成長(科技硬件與半導體)。

總體而言,進入10月,隨着美國大選與三季度業績期臨近,美股市場的波動性將會提升,回調似乎難以避免。相反港股與A股市場的中國資產,價格處在明確的歷史較低水平,且政策託底救市意願處在史上最高水平,相比之下港股和A股的性價比無疑更高。

編輯/new