中央政治局会议指出,要促进房地产市场止跌回稳;央行表示,要将降低存量房贷利率和统一房贷最低首付比例;证监会引导上市公司出台市值管理对策,长期破净公司应当披露估值提升计划。

中央政治局会议指出,要促进房地产市场止跌回稳;央行表示,要将降低存量房贷利率和统一房贷最低首付比例;证监会引导上市公司出台市值管理对策,长期破净公司应当披露估值提升计划。來源:巨潮WAVE

作者:謝澤鋒

陰霾密佈的房地產行業,迎來一波波重磅利好。

中央政治局會議指出,要促進房地產市場止跌回穩;央行表示,要將降低存量房貸利率和統一房貸最低首付比例;證監會引導上市公司出臺市值管理對策,長期破淨公司應當披露估值提升計劃。

中央政治局會議指出,要促進房地產市場止跌回穩;央行表示,要將降低存量房貸利率和統一房貸最低首付比例;證監會引導上市公司出臺市值管理對策,長期破淨公司應當披露估值提升計劃。

過去很長時間裏,地產板塊一直是破淨的重災區。隨着大批房企暴雷,股價遭到重創,超60支地產股「破淨」,退市的更是不一而足。

利好政策的刺激之下,資本市場中房地產上市公司股價紛紛大漲。

企業重組層面,許多大型民營房企亟待「白衣騎士」輸血救場,也確實有人開始行動了。

9月20日收盤,$中國奧園 (03883.HK)$公告,中東投資集團Multi Gold Group Limited將成爲公司新的戰略投資方,並取代郭梓文成爲第一大股東。中國奧園久旱逢甘霖,次日股價一度飆升140%。

這是繼萬達集團引入由太盟、中信、阿布扎比投資局、穆巴達拉投資公司等組成的財團後,今年第二家被中東資本投資「抄底」的房企。

除了外資,各地國資對困難房企伸出援手,實力雄厚的險資也下場購入多個項目,退隱多年的煤老闆們也重新殺了回來,就連$貝殼 (BEKE.US)$也開始親自買地挺進住宅開發領域。

不僅在資本市場,在房地產地產市場隱隱的躁動體現更多方面。

中東土豪現身

救萬達,盤奧園。

繼石油煉化、新能源汽車、文娛、新科技等領域後,精明的中東土豪又瞄準了中國地產業。

萬達和奧園率先被中東資本裝進「購物車」。根據中國奧園公告,創始人郭梓文控制的Ace Rise計劃將6.22億股轉讓給Multi Gold。完成後,Multi Gold將擁有中國奧園16.48%的股份,郭梓文下滑至16.38%。Multi Gold將成爲最大單一股東,郭梓文失去控股股東位置。

1996年,郭梓文聯手胞弟創辦中國奧園,公司在地產業黃金期的餘暉中(2019年)銷售額首次突破千億元,2020年增長至1330億元,但到次年10月正式「暴雷」。

此後,公司進入債務重組階段,並通過發行新股、美元債、可轉債、永續債等方案,再次「續命」。境外債重組後,其淨資產增厚313.5億元,財務狀況得到改善。

但當前的 $中國奧園 (03883.HK)$ 仍是風雨飄搖,得益於債務重組,上半年淨利潤高達223.12億元,但剔除重組收益,仍是虧損。截至上半年末,有息債務仍有762億元,其中534億元將在一年內到期。總資產1886億元,而負債總額則有1904億元,還是資不抵債的狀態。

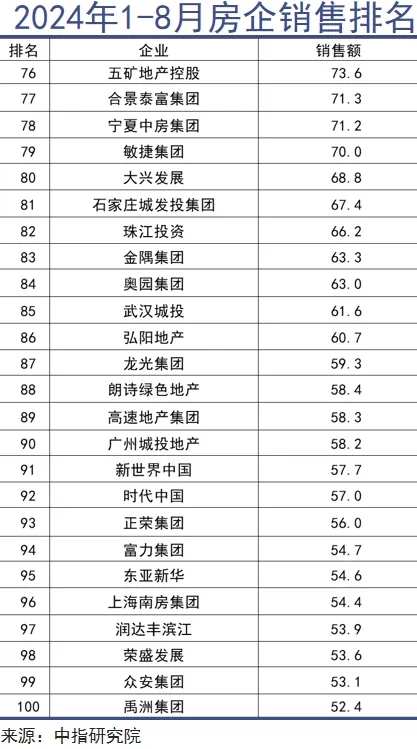

在當前地產業整體承壓的情況下,奧園無法獨善其身,曾經的千億房企幾乎已無法自我造血。今年前8月,奧園全口徑銷售額僅有63億元,同比下滑33%,排在第84名。賬上現金僅剩16億元,受限資金23.18億元。

此番引入中東戰投,奧園可謂絕處逢生。

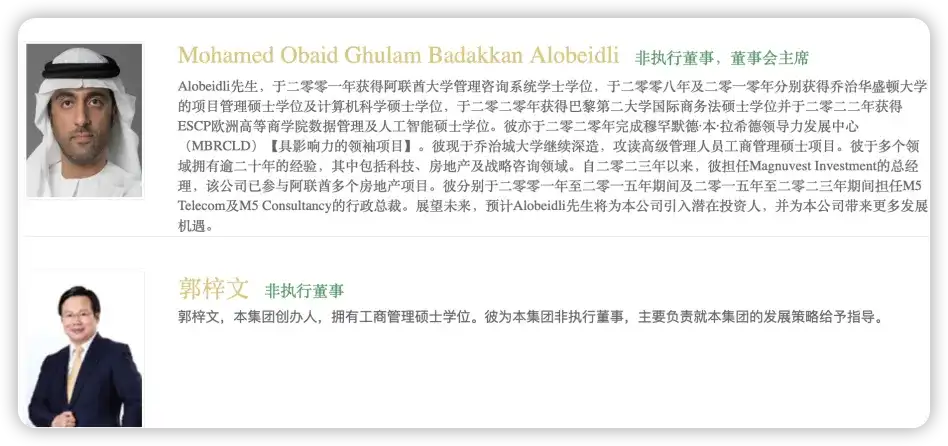

Multi Gold來自阿聯酋,但其僅有一個實際擁有人Alobeidli,他在科技、房地產及戰略諮詢等領域擁有二十多年的經驗。在中國奧園官網上,郭梓文已將董事會主席的位置讓於Alobeidli。

蹊蹺的是,至今奧園並未公佈該交易的具體價格和方案。外界猜測可能是賣價過低,影響股價。

按9月20日收盤價計算,中國奧園市值4.5億港元,買下16.48%的股權僅需要7400多萬港元,即便溢價一倍,也只需約1.5億港元。過去多少年的時間裏,要想以如此低的代價控股一家曾經的千億房企,絕對是件不可想象的事情。

中國奧園此次增加「中東」資本的成分,目的也很明確,就是想通過Alobeidli的社會資源,結識更多的中東資本以「爲公司引入潛在投資人」,徹底起死回生。

相比奧園的神祕,萬達則是實打實的巨資入場。今年3月,萬達商管獲得兩家中東投資機構阿布扎比投資局、穆巴達拉投資公司與太盟投資、中信資本、ARES組成的財團共計600億的注資。

代價是,王健林失去珠海萬達商管的絕對控制權,持股比例下降至40%,財團合計持股60%。

回報是,萬達商管上市對賭警報解除,流動性危機大幅緩解,老王終於能長舒一口氣。

近一年來,萬達商管所持股權頻遭凍結和出售,甚至還將北京的總部也賣掉了,萬達電影的實控權也轉讓給柯利明。危機之下的萬達亟需輸血,但代價就是王健林的控股權最終旁落。

國資險資狂買

民營房企全面退潮。

在這輪地產抄底潮中,地方國資和實力雄厚的險資承擔起主力軍的角色。

據不完全統計,年內已至少有9家險企接連出手,共接盤13個不動產項目。這其中,$新華保險 (01336.HK)$更是三度出手接盤萬達旗下資產。

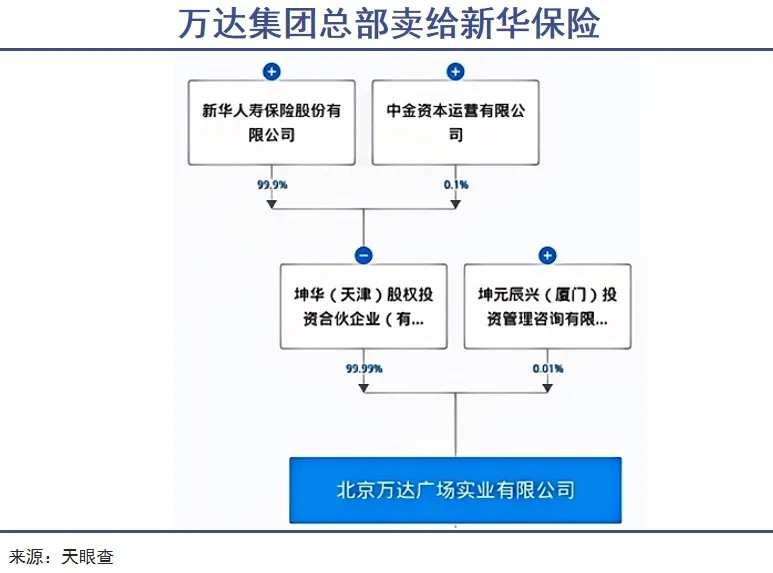

9月24日,南京萬達茂項目易手,大連萬達商管退出,新股東爲坤華(天津)股權投資合夥企業(有限合夥)。

該公司正是由 $新華保險 (01336.HK)$ 聯合中金資本打造的百億級投資基金,新華保險作爲LP出資99.99億元,中金資本作爲GP認購100萬元。這支基金成爲新華保險抄底不動產資產的排頭兵。

此前的4月和7月,萬達集團北京總部——北京萬達廣場實業有限公司和煙臺芝罘萬達廣場有限公司先後賣給坤華股權投資。

趕來紓困的還有陽光人壽、大家保險等。今年5月底和7月初,陽光人壽通過蘇州聯商陸號商管公司購入合肥萬達廣場和東莞厚街萬達廣場;去年9月,大家保險攜手橫琴人壽投資上海的周浦萬達廣場。

險資出手的另一大項目則是北京的頤堤港二期,該項目起初由$遠洋集團 (03377.HK)$和 $太古地產 (01972.HK)$ 共同操盤,預計總投資230億元。但隨着遠洋集團幾近擱淺,國壽甚至直接將其所持遠洋股權的價值清零。

考慮到頤堤港的規模和體量,賣出變現也不失爲一個合理的選擇。6月7日,$中國人壽 (02628.HK)$、$太古地產 (01972.HK)$分別出資31億元、9億元接手頤堤港二期64.79%的股權及相關債權。

只是該項目淨資產值估價84億元,本次交易價格相當於打了七折,但在如今的市場行業下,能夠出手已是難得。接手的國壽和太古地產,一個是遠洋集團的第一大股東,一個則是該項目的長期投資方,在大股東的支持下,遠洋翻盤還有機會。

此外,財大氣粗的 $中國平安 (02318.HK)$ ,購入了北京麗澤金融商務區部分地塊;收購鶴山合能、維龍蓬江、安華維龍(西咸新區)倉儲服務三家公司;並對上海東方萬國等四個產業園新增出資。

友邦人壽一口氣以24億元收購了北京CBD的凱德·星貿項目控股權,這是友邦在北京首個直接投資的地產項目。

梳理起來看,險資收購的標的沒有住宅項目,均爲處於一二線城市的寫字樓、物流園、購物中心等出租型物業,這些項目和險資追求長期穩定收益的特徵相符合。

國資亦是此輪整合受困房企的主角,典型的案例包括珠海國資入主世榮兆業、衢州國資掌舵新湖中寶、湖北國資進駐三湘印象等案例。

收購金額最大的要屬新湖中寶的重組。去年2月開始,衢州國資旗下兩家投資基金先後出資22.7億元及30億元,共計收購新湖中寶28.54%的股權,成爲新的話事人。

新湖系由前浙江首富黃偉創立,靠倒賣股票認購證完成原始積累後,黃偉在期貨、證券等金融領域風生水起,後又整合湘財證券,成爲大智慧第二大股東,並在地產界嶄露頭角。

但隨着地產行情急速下挫,公司信託理財產品暴雷,又陷入新疆礦產股權糾紛,新湖系搖搖欲墜,黃偉坦言:「礦拿回來大家的錢才有着落,拿不回來可能我都要破產。」

歸入衢州國資後,新湖中寶更名爲衢州發展,總部遷往衢州市。繼續存量地產業務的同時,還大力發展科技製造、金融服務等。

可以預見的是,民營地產還會繼續退潮,而國資、大型險資未來還將繼續加快收編步伐。

煤老闆、中介和神祕人

民間資本抄底下場。

客廳俯瞰浦江,位居上海CBD核心正濱江,與東方明珠、金茂大廈爲鄰,中糧海景壹號被稱爲毫不輸於湯臣一品的絕版豪宅。

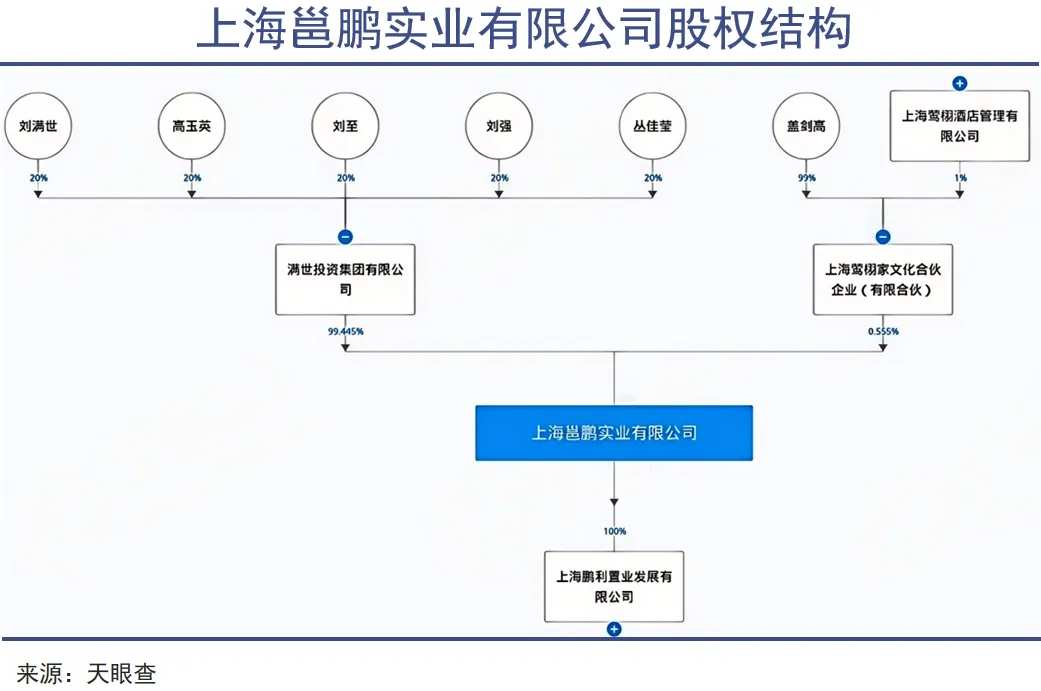

該項目原由大悅城旗下上海鵬利置業持有,但在去年11月,大悅城以41.42億元將這塊核心資產轉售給上海邕鵬實業。

邕鵬實業背後的大佬則是內蒙古知名的煤老闆劉滿世,現年已經75歲的他,憑藉煤炭起家,2012年問鼎內蒙古首富。

由其控制的滿世集團是一家集能源、運銷、地產、文旅、食品等產業的多元化企業,現有六座大型煤礦,年產銷動力煤2000多萬噸。

近兩年,由於天然氣、煤炭等資源價格走高,煤企利潤豐厚,退隱多年的煤老闆們又開始在北上等一線城市頻繁掃樓。

據說,去年10月,以28億元收購原屬金茂的北京威斯汀大飯店的神祕人,也是陝西的一位煤老闆。

去年,北京房山區拱辰街道幾塊地皮吸引了山西煤老闆的注意,山西金匯海最終以15.1億元擊敗中海、龍湖、華潤將其攬至麾下。

金匯海由山西金泉能源集團全資持有,背後站的是山西煤老闆溫秋貴,屬於介休溫氏家族。公司旗下擁有4家煤礦,年產主焦煤210萬噸,動力煤90萬噸。

拿下該項目後,溫秋貴又拉來了$華潤置地 (01109.HK)$、山東新首富信發鋁業的張剛,共同開發京熙潤府。

煤老闆之外, $貝殼-W (02423.HK)$ 以中介身份親自下場買地操盤住宅項目,算是給持續低迷的樓市扔下了一顆深水炸彈。

貝殼躬身入局土地市場早已是摩拳擦掌,勢在必得。9月20日,貝好家置業以10.76億元競得成都錦江區金融城三期H12地塊,樓面價高達2.73萬元/㎡,溢價率42.19%,一舉成爲成都新單價「地王」。

去年7月12日,彭永東給貝殼全體員工發佈了一封公開信,指出貝殼的業務要從一體兩翼拓展爲一體三翼,即在主體經紀業務和兩翼(惠居租房、家裝家居)之上,再增加住宅開發業務。

熟稔地產經紀業務,擁有海量「一手真實數據」,貝殼親自下場操盤被市場看做地產升溫的風向標。

從以中介爲根基,長期做開發商渠道的貝殼,轉身做起甲方,貝殼的邏輯是,依託海量大數據和售賣渠道,以C2M模式設計產品。

這種方式,打破了以往開發商標準化大規模複製擴張的路徑,在地產業走向存量時代,能夠更加貼近用戶需求,不失爲一種大膽的創新。

而且,貝殼擁有如此龐大的真實交易數據,且具備線上線下一體化及強大的營銷團隊。在中央提出要推動構建房地產發展新模式的背景下,貝殼下場的時間點卡得很準。

寫在最後

佔據龐大金融資產,牽動綿長的產業鏈,影響國家經濟發展,又是居民家庭財富支柱,房地產的重要性毋庸置疑。

只是,房地產大類資產的週期性過於重、過於長,很多民營企業在週期下行時期無力支撐。

資本會在自認爲合適的時機進行買入或賣出,價格可能會很貴,也可能會超級便宜,這就是市場。自去年開始,$嘉里建設 (00683.HK)$、香港置地、鐵獅門等外資投資深圳房地產項目,中東資本開始入局,摩根大通在二級市場抄底$碧桂園 (02007.HK)$,國資、險資、煤老闆、中介、神祕資金紛紛抄底。可以說,這些價格相比此前高位時已經低到塵埃裏。

與此同時,中央層面明確提出要促進房地產市場止跌回穩。一系列動作都昭示出,地產見底的信號已經非常強烈。

供需關係的根本性改變決定了,房地產不可能再重演過去的狂熱。但眼下這些已經抄底的資本不論是外資、國資還是煤老闆,成功的概率已經相當大了。

編輯/Rocky