这种迅速的行情反转是鲜有人能预料到的,尤其是在全球地产业主因利率上升和疫情后工作习惯的改变而倍感压力之际。

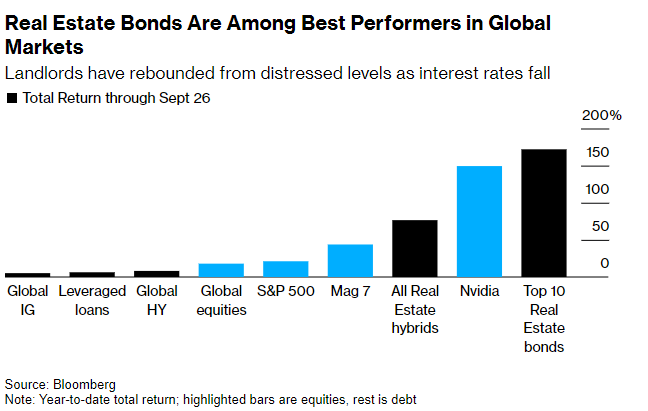

这种迅速的行情反转是鲜有人能预料到的,尤其是在全球地产业主因利率上升和疫情后工作习惯的改变而倍感压力之际。①債務市場上一個曾經無比暗淡的角落,今年卻搖身一變成爲了全球金融市場上最大的贏家之一,帶來了數十年來少見的回報;②在被稱爲次級債券的一系列品種中,表現最好的10只債券在此期間的回報率高達約170%,甚至比AI熱潮中當仁不讓的「寵兒」——英偉達的年內回報率,還高出了20個百分點。

財聯社9月29日訊(編輯 瀟湘)債務市場上一個曾經無比暗淡的角落,今年卻搖身一變成爲了全球金融市場上最大的贏家之一,帶來了數十年來少見的回報。

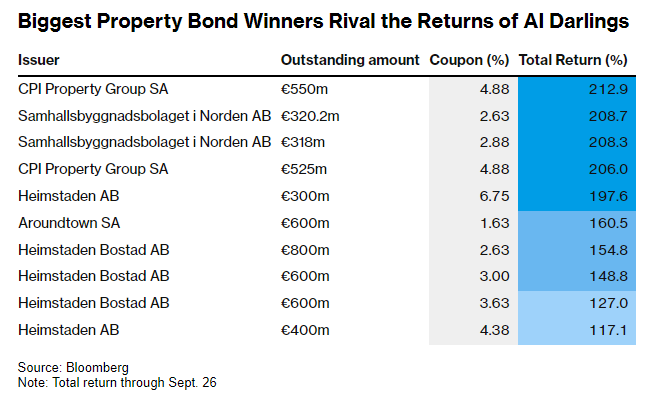

混合債券是房地產公司債券中風險最高的一種,今年的回報率整體超過了75%。在被稱爲次級債券(subordinated bonds)的一系列品種中,表現最好的10只債券在此期間的回報率高達約170%,甚至比AI熱潮中當仁不讓的「寵兒」——英偉達的年內回報率,還高出了20個百分點。

這種迅速的行情反轉是鮮有人能預料到的,尤其是在全球地產業主因利率上升和疫情後工作習慣的改變而倍感壓力之際。

這種迅速的行情反轉是鮮有人能預料到的,尤其是在全球地產業主因利率上升和疫情後工作習慣的改變而倍感壓力之際。

然而如今,房地產債務卻正切切實實成爲主要央行優先考慮提振經濟而非抗擊通脹下減息的早期贏家。

總部位於倫敦的Redhedge Asset Management首席執行官Andrea Seminara表示,「在我的職業生涯中,我不記得有過類似的情況發生。」

Seminara在2008年全球金融危機最嚴重的時候開始從事金融行業工作。他表示,「不考慮這一領域此前面臨的困境的話,當前回報的的幅度是前所未有的。」

抄底房地產次級債券

次級債券是指在公司破產時償還順序較低的債務。這意味着如果公司財務出現問題,次級債券的持有者在優先債務持有者之後才能獲得償還。次級債券的崩潰是2008年金融危機的主要原因之一。當時許多投資者和金融機構未能充分評估其風險,導致信貸市場的連鎖反應,最終引發全球經濟衰退。

而在2022年全球央行開始提高利率後,地產領域的次級債券也曾暴跌了近50%。更高的借貸成本意味着替代債務的成本飆升,使投資者擔心還款將無限期延遲。一些公司有時還會選擇跳過債券的利息支付,而不觸發違約,這讓這些債券在投資者中變得愈發不受歡迎。

總部位於德國漢堡的Fountain Square Asset Management公司創始人Andreas Meyer表示,由於技術性因素,這些債券過去幾年受到了懲罰。該領域一片血腥。

對於Seminara來說,在低迷的價位買入,實際上是押注這些公司將有能力置換即將到期的債務,而且通脹下降將允許央行降低利率。

而事實證明,這兩點眼下都得到了印證。

由於資本流入信貸市場,這些債務發行公司面臨的所謂「到期牆」在今年以歷史性方式崩潰,使它們能夠發行新債爲償還舊債進行融資。與此同時,聯儲局本月加入了歐洲央行和英國央行的寬鬆行列,一口氣減息了50個點子,並留有了進一步大幅減息的可能性。

Meyer旗下的事件驅動基金是從中獲益的基金之一,其混合債券收益高達80%。他仍然對該領域保持投資。

風險猶存

當然,這一債券領域眼下面臨的一個主要風險是,相關交易的利潤空間或許已經不多了。

美國銀行的策略師Barnaby Martin和Ioannis Angelakis在上週的一份報告中指出,房地產信貸的「估值明顯接近飽和。」

儘管如此,不少買家和賣家仍對商業房地產市場的觸底回暖,頗爲有自信。許多人希望在利率壓力開始緩解時,開始投入資本。

「我們剛剛經歷了一場風暴。沒有人經歷過如此激進的貨幣政策,」商業房地產證券公司麥迪遜不動產資本創始人Ron Dickerman表示,「雖然光靠幾次減息並不能造就一個市場,但市場樂觀情緒顯然存在。」