偶像的黃昏。

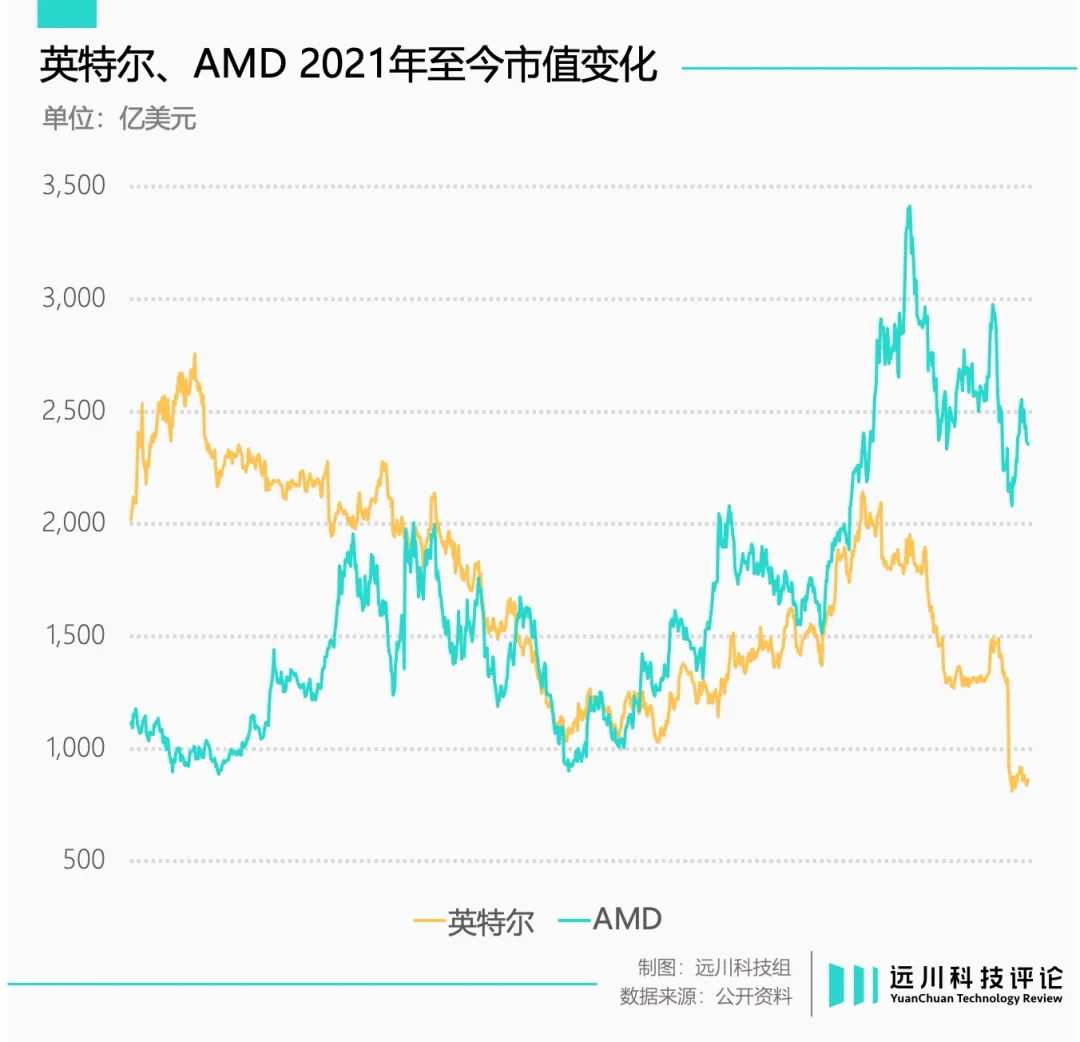

交出災難性的二季報後, $英特爾 (INTC.US)$ 隔日開盤大跌26%,市值縮水至1000億美元以下,勉強到 $美國超微公司 (AMD.US)$ 的1/3,不到$英偉達 (NVDA.US)$的3%。

CEO帕特·基辛格當即開啓開源節流三板斧:先是把15000名員工輸送到社會;接着出售資產包回籠資金,被擺上貨架的有可編程芯片部門Altera,自動駕駛芯片公司Mobileye;隨後,英特爾籌劃分拆芯片製造部門,一勞永逸處理掉這個包袱。

$高通 (QCOM.US)$收購英特爾的傳聞在五年前會被當作洋蔥新聞,但當輿論開始嚴肅分析收購的可行性,問題嚴重性可見一斑。

$高通 (QCOM.US)$收購英特爾的傳聞在五年前會被當作洋蔥新聞,但當輿論開始嚴肅分析收購的可行性,問題嚴重性可見一斑。

2020年,基辛格以技術派的背景回歸英特爾,市場期待他能以CEO的身份撥亂反正,帶領英特爾重回增長軌道。但大刀闊斧的改革方案到了中期驗收環節,曾經的半導體霸主只能在Magnificent 7高奏的凱歌中顧影自憐。

大廈傾倒從來不在一夕之間,藍色巨人的黃昏來得也並非措手不及。

失效的鐘擺

芯片製造工藝製程的落後,是英特爾在過去幾年迅速下滑的核心因素。

英特爾是半導體產業爲數不多還在堅持IDM模式的公司。所謂IDM,可以簡單理解爲芯片的設計、製造和封測都由自己一手包辦。優勢是生產能力強,能夠全方位執行自身戰略,劣勢是業務戰線長,投資成本大。

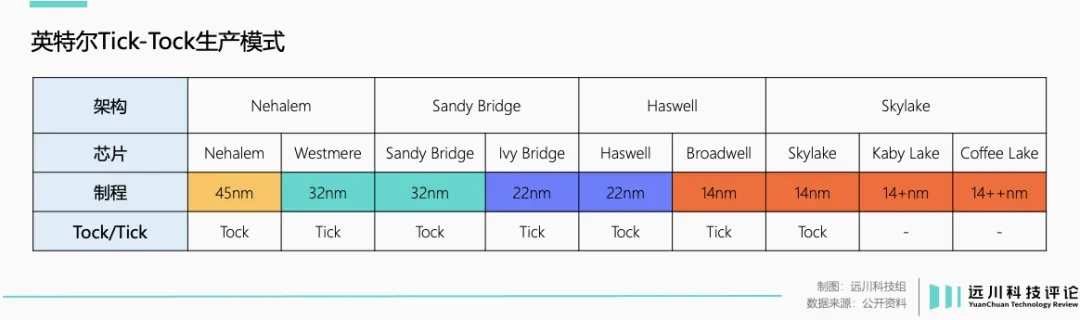

基於IDM的架構,英特爾制定了名爲tick-tock生產模式:即以兩年爲一個單位,「tick年」側重芯片製造,更新芯片製程,「tock年」側重芯片設計,更新架構。

舉例來說,2011年的Sandy Bridge和2012年的Ivy Bridge採用一個架構,但製程從32nm升級到了22nm(tick),2013的年的Haswell沿用了22nm製程,但對架構進行了更新(tock)。

英特爾靠這套戰略打遍天下無敵手,獲得了接近壟斷的市場地位。但2014年,「tick-tock」的鐘擺開始失效。

雖然14nm工藝在2014年順利量產,但距離上一代的22nm已經相隔了兩年半;待到10nm工藝量產,則花費了足足4年。

英特爾擠牙膏的這幾年,恰好趕上三星和$台積電 (TSM.US)$大幹快上,一口氣把製程推進到了5nm。依靠台積電的生產能力,AMD開始絕地反擊,公司市值在2022年曆史性的超過了英特爾。

2021年基辛格走馬上任,當天英特爾的股價大漲了7%。但前者接到的其實是個爛攤子:核心業務被AMD蠶食,芯片製造被台積電遠遠甩在後面,面對即將爆發的人工智能市場,英特爾也完全沒有準備。

基辛格的解決方案是一個雄心勃勃的IDM2.0計劃——打破「自家芯片自家造」的傳統,設計部門可以找台積電這樣的代工廠生產芯片,製造部門可以接其他芯片公司的代工訂單。

但英特爾的特殊性在於,英特爾的製造業務只爲自家芯片服務,芯片製程一直在升級,老舊的製程便被閒置、淘汰。

舉例來說,三星會在自家芯片推進到7nm時,讓淘汰下來的14nm產線承接外部訂單。而英特爾此前沒有代工業務,導致芯片製造部門沒有成熟製程產能。到2021年,英特爾28nm及以上的產能,都被淘汰得差不多了。

基於此,英特爾提出收購排名第九的以色列芯片代工廠$Tower半導體 (TSEM.US)$,後者不僅有完善的成熟製程產線,而且在汽車芯片、工業芯片等領域樹大根深,與英特爾完美互補。

但人算不如天算,地緣政治因素讓各國政府收緊對跨國併購的監管,收購案最終流產。雖然手裏握着的訂單不算少,但遲遲無法成爲公司營收。

2023年,英特爾代工部門貢獻了70億美元虧損,今年再接再厲,上半年已經虧了53億美元,激進的「四年五節點」計劃還位於PPT大餅層面,重金投資的晶圓廠也停留在「三通一平」階段。

一家公司很難在低谷期犯錯,卻容易在鼎盛時期出昏招。英特爾的種種積弊,埋藏在它們如日中天的年代。

舞臺中央的觀衆

2010年代是英特爾輝煌的十年,也是失去的十年。英特爾在各個產品線上難覓對手,代價是他們錯過了幾乎所有能錯過的東西。

拒絕爲蘋果供應手機芯片是英特爾的史詩級污點,但細數2010年後半導體領域的技術革命,從智能手機、自動駕駛到人工智能,英特爾一直是舞臺中央那個尷尬的觀衆。

在人工智能賽道,英特爾起碼有四次上場的機會,無一例外無疾而終。

2009年,英特爾上馬了一個名爲Larrabee的項目,旨在基於x86架構,推出一款真正通用的GPU[3]。

當時,英偉達的GPU因爲超強的並行計算能力,已經引發學術界關注。負責Larrabee項目的恰好是現任英特爾CEO帕特·基辛格,但基辛格在項目開啓同年就跳槽到了EMC,Larrabee只能半途而廢。

Xeon Phi是Larrabee的繼任者,定位仍然是一款通用GPU。但英特爾的思路從設計全新的GPU變成了「賦予CPU媲美GPU的計算能力」[3]。由於高昂的成本,Xeon Phi在極其有限的產品週期裏,幾乎沒什麼客戶,加上10nm難產,最終在2017年被砍。

砍掉Xeon Phi前,英特爾接連完成兩次重大併購。一次是買下「FPGA老二」Altera,一次是收購AI芯片公司Nervana,前者代表了AI推理芯片的潛在大熱賽道,後者則是與谷歌TPU類似的技術路線——TPU是驅動AlphaGo的幕後功臣。

遺憾的是,在被剝離或終止前,Altera只貢獻了每個季度平均5億美元的營收,Nervana只交付了一款產品Nervana-NPP[4]。

在移動芯片和自動駕駛兩大新興技術中,英特爾重複着類似的故事:

主打移動終端市場的Atom系列誕生在iPhone上市的第二年,在本該乘勝追擊、快速迭代的時期,Atom等來的卻是長達五年的按兵不動。因爲擔心主打性價比的Atom擠壓其他產品產能,英特爾內部的資源投餵優先級被一再排後。

Mobileye當年貴爲自動駕駛芯片之王,但被英特爾收購後反而裹足不前,芯片性能掉出第一梯隊,只能靠L1/L2低級別自動駕駛,勉強維持體面。

和 $IBM Corp (IBM.US)$ 、$思科 (CSCO.US)$的故事不同,英特爾對新興領域的嗅覺非常敏銳,對新技術的投資也沒有絲毫懈怠。巔峯時期,僅英特爾一家的研發開支就佔據了半導體產業的30%。

打開英特爾的「技術工具箱」,裏面還擺放着從 $英飛凌科技(ADR) (IFNNY.US)$ 收購、後來被賣給蘋果的基帶業務,一直虧損的高速存儲產品傲騰Optane(2022年關停),甚至還有無人機業務(2022年被賣給馬斯克)。

但整個2010年代,這種「努力但只努力一點點」的研發和投資風格貫穿始終,最終導致英特爾錯過了PC之後的幾乎所有新興技術。

與這些擦肩而過對應的是公司CEO頻繁的更替——雪崩時,沒有一片雪花是無辜的。

讓CEO多幹幾年

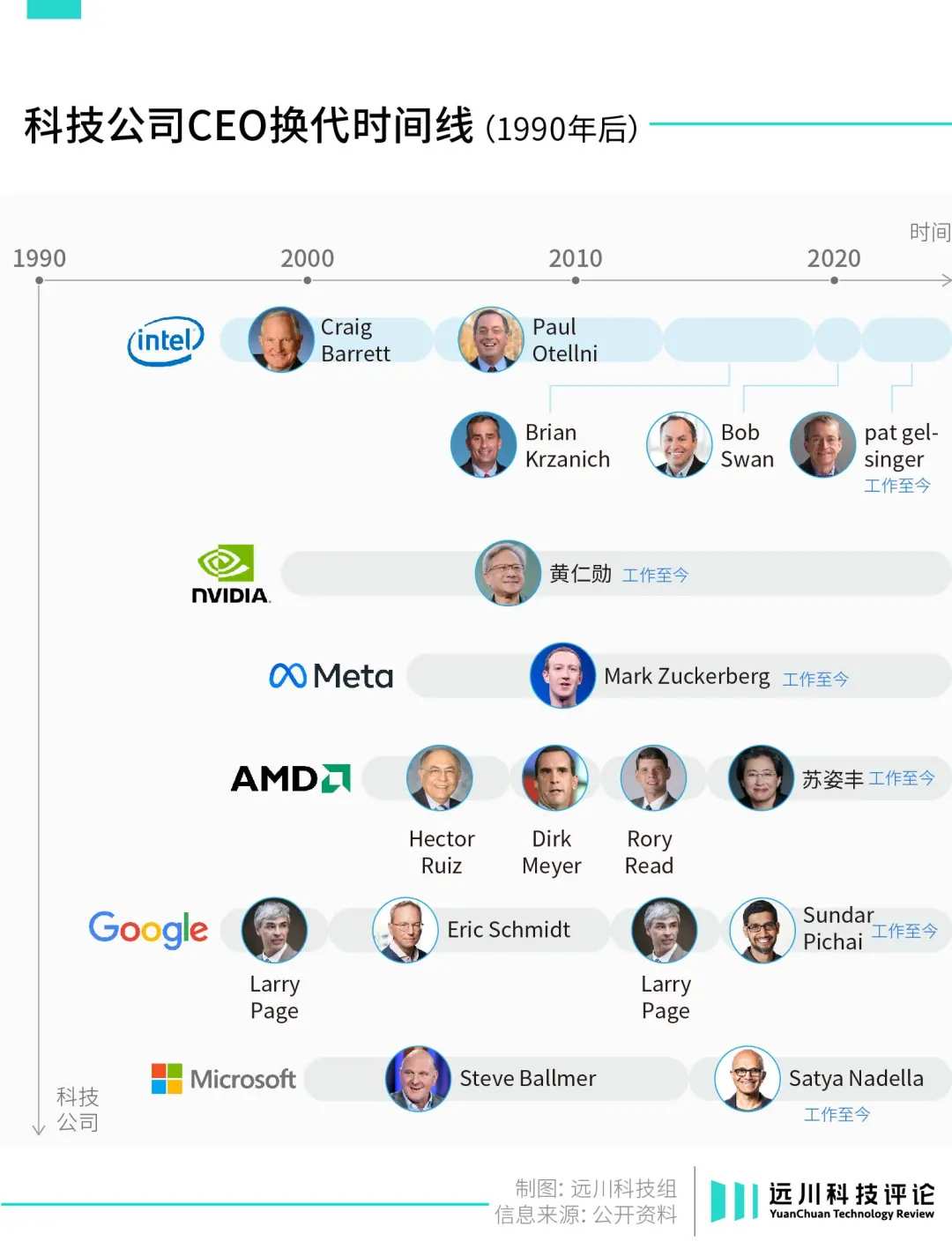

從2000年至今,英特爾一共換了五任CEO,這個頻率放在足球隊算正常,但在高科技公司卻是大忌。

在錯失技術浪潮這件事上,英特爾的每一任CEO都可以拉出來批判一番,首先是保羅·歐德寧:

歐德寧治下,英特爾成功將蘋果拉入x86陣營,卻因爲拒絕爲蘋果設計芯片,錯過了進入移動終端市場最好的上車機會。

回過味的歐德寧亡羊補牢,先是推出Atom系列處理器,借上網本殺進移動市場。雖然表現平淡,但這顆芯片的生命力不可謂不旺盛,一些$特斯拉 (TSLA.US)$老款車型的車機芯片就搭載了Atom處理器。

隨後,歐德寧開始大力投資EUV光刻機,向ASML的EUV項目投資41億美元,比台積電(14億美元)和三星(9.74億美元)加起來還多[6]。

但這兩項投資都伴隨歐德寧在2013年的引咎辭職束之高閣。繼任者科再奇不相信EUV光刻機的規模效應,堅持在10nm工藝節點採用技術更成熟、也更便宜的DUV光刻機,導致10nm良率遲遲上不去,被三星、台積電彎道超車。

早在2017年,英特爾就將第一臺EUV光刻機收入囊中,但一直落灰到2021年才重見天日。其間,英特爾在14nm節點湊合了整整7代產品,牙膏廠的名號愈發響亮。

頻繁的人事變動造成了各項業務戰略的搖擺不定,繼而影響了英特爾對新興技術的長期投資。

科再奇在任期內主導收購了Nervana,是英特爾在人工智能領域的第四次嘗試。然而2019年,科再奇因爲沒在辦公室管住下半身引咎辭職,Nervana不出意外的壽終正寢。

財務背景的羅伯特·斯旺接任後,轉而收購了AI芯片公司Habana Labs,將本該投向Nervana的資源悉數轉移。

高科技公司的掌舵者需要敏銳的嗅覺,長遠的眼光,強有力的落地手腕,但承載着一切的是足夠長的在位時間,這樣才能讓長週期的技術投資保持穩定運轉,能夠得到源源不斷的資源支持。

英特爾最大的競爭對手AMD也曾經歷動盪,2014年,蘇姿豐同樣接過了一堆爛攤子,在CEO任上一干就是十年。直到2020年後,她的一系列戰略規劃,才逐漸轉化爲實際的市場份額和公司業績。

橫向對比$微軟 (MSFT.US)$、 $谷歌-C (GOOG.US)$ 等科技公司,英特爾的領導層換屆也過於頻繁。相比之下,剛過完60大壽的黃仁勳沒有一點要退休的意思,表示要向張忠謀看齊,再幹30年。扎克伯格今年剛滿40,正值壯年。

英特爾的另一個問題是,在x86市場孤獨求敗後,下一個戰略方向始終模糊不清。

對高科技公司來說,接班人的定位是「下一個戰略的執行者」。因此,大部分公司會選擇操盤未來戰略業務的那個人,而不是負責過去傳統業務的那個。

谷歌現任CEO桑達爾·皮查伊在接班前,管理的是Chrome和Andriod業務,幾乎沒碰過搜索業務。貝索斯欽定的接班人是開創AWS雲計算業務、幾乎沒管過電商的Andy Jassy。無獨有偶,薩提亞·納德拉上任前,從未染指過Windows和Office,而是靠雲計算建功立業。

英特爾敏銳的捕捉到了幾乎所有革命性的新興技術,遺憾的是,相比《只有偏執狂才能生存》中的孤注一擲,他們在每一條賽道上,都只破釜沉舟了那麼一點點。

參考資料

[1] Intel used to dominate the U.S. chip industry. Now it's struggling to stay relevant,CNBC

[2] Intel’s Lunar Lake is actually made at TSMC,PC World

[3] Project Larrabee: How Intel's First Attempt at GPUs Failed,How-to Geek

[4] 論英特爾Nervana的倒下,半導體行業觀察

[5] 不甘坐等450mm及EUV技術,英特爾斥資41億美元入股ASML,EET-China

[6] 帕特·基辛格:英特爾原生的技術信徒,TechSugar

[7] 只有偏執狂才能生存,安迪·格魯夫

編輯/Somer