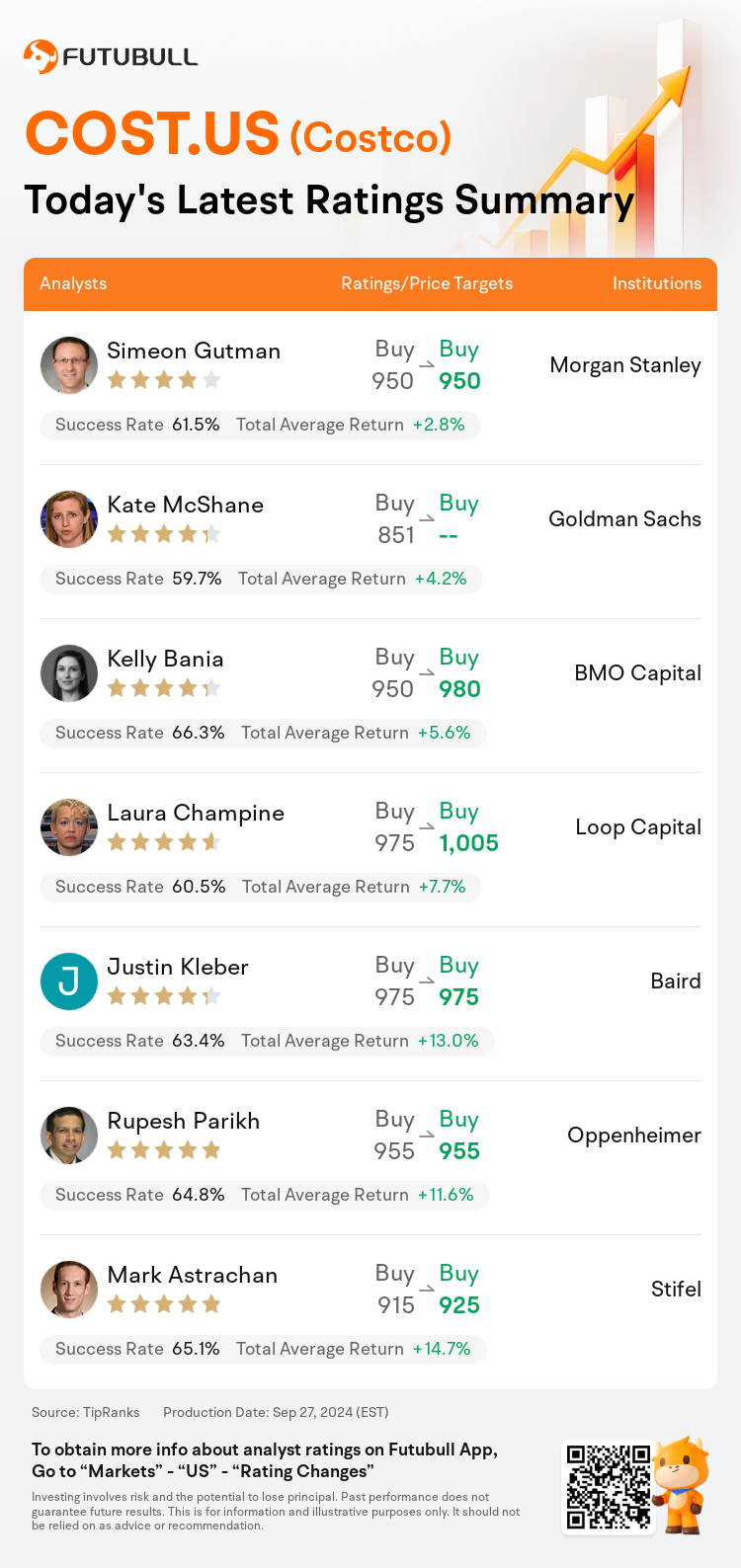

On Sep 27, major Wall Street analysts update their ratings for $Costco (COST.US)$, with price targets ranging from $925 to $1,005.

Morgan Stanley analyst Simeon Gutman maintains with a buy rating, and maintains the target price at $950.

Goldman Sachs analyst Kate McShane maintains with a buy rating.

BMO Capital analyst Kelly Bania maintains with a buy rating, and adjusts the target price from $950 to $980.

BMO Capital analyst Kelly Bania maintains with a buy rating, and adjusts the target price from $950 to $980.

Loop Capital analyst Laura Champine maintains with a buy rating, and adjusts the target price from $975 to $1,005.

Baird analyst Justin Kleber maintains with a buy rating, and maintains the target price at $975.

Furthermore, according to the comprehensive report, the opinions of $Costco (COST.US)$'s main analysts recently are as follows:

The company has reported another robust quarter, demonstrating solid underlying trends, advancements in e-commerce with enhanced profitability, and strong membership growth. Momentum is anticipated to persist for the company, though it is noted that the current stock valuation appears to already account for this expectation.

The company reported robust fiscal Q4 results with EBIT slightly exceeding the consensus. With a 6.9% comparable store sales growth and a slight year-over-year expansion in core-on-core gross margin, the company's business model strength is evident, resulting in approximately 13% EPS growth. It is anticipated that the impact of the recently implemented membership fee hike will be largely reinvested, which is expected to support further sales, comparable store sales, and traffic growth over the coming 12-18 months. Consequently, EPS estimates for FY25-FY26 have been modestly increased post-report.

The firm believes that 'outsized' value is a significant factor in attracting traffic to shopping clubs and notes that the renewal rate remains largely unchanged even after an increase in fees. Additionally, the firm observed a notable growth in Costco's e-commerce, with a 20% rise on a core basis. It is highlighted that certain categories such as appliances and home furnishings that are contributing to this growth may be nearing a cyclical bottom.

Costco's solid Q4 performance, albeit slightly missing the high expectations set by robust fuel margins, demonstrated good underlying performance with the company continuing to increase its market share and effectively manage margins.

Here are the latest investment ratings and price targets for $Costco (COST.US)$ from 7 analysts:

Note:

TipRanks, an independent third party, provides analysis data from financial analysts and calculates the Average Returns and Success Rates of the analysts' recommendations. The information presented is not an investment recommendation and is intended for informational purposes only.

Success rate is the number of the analyst's successful ratings, divided by his/her total number of ratings over the past year. A successful rating is one based on if TipRanks' virtual portfolio earned a positive return from the stock. Total average return is the average rate of return that the TipRanks' virtual portfolio has earned over the past year. These portfolios are established based on the analyst's preliminary rating and are adjusted according to the changes in the rating.

TipRanks provides a ranking of each analyst up to 5 stars, which is representative of all recommendations from the analyst. An analyst's past performance is evaluated on a scale of 1 to 5 stars, with more stars indicating better performance. The star level is determined by his/her total success rate and average return.

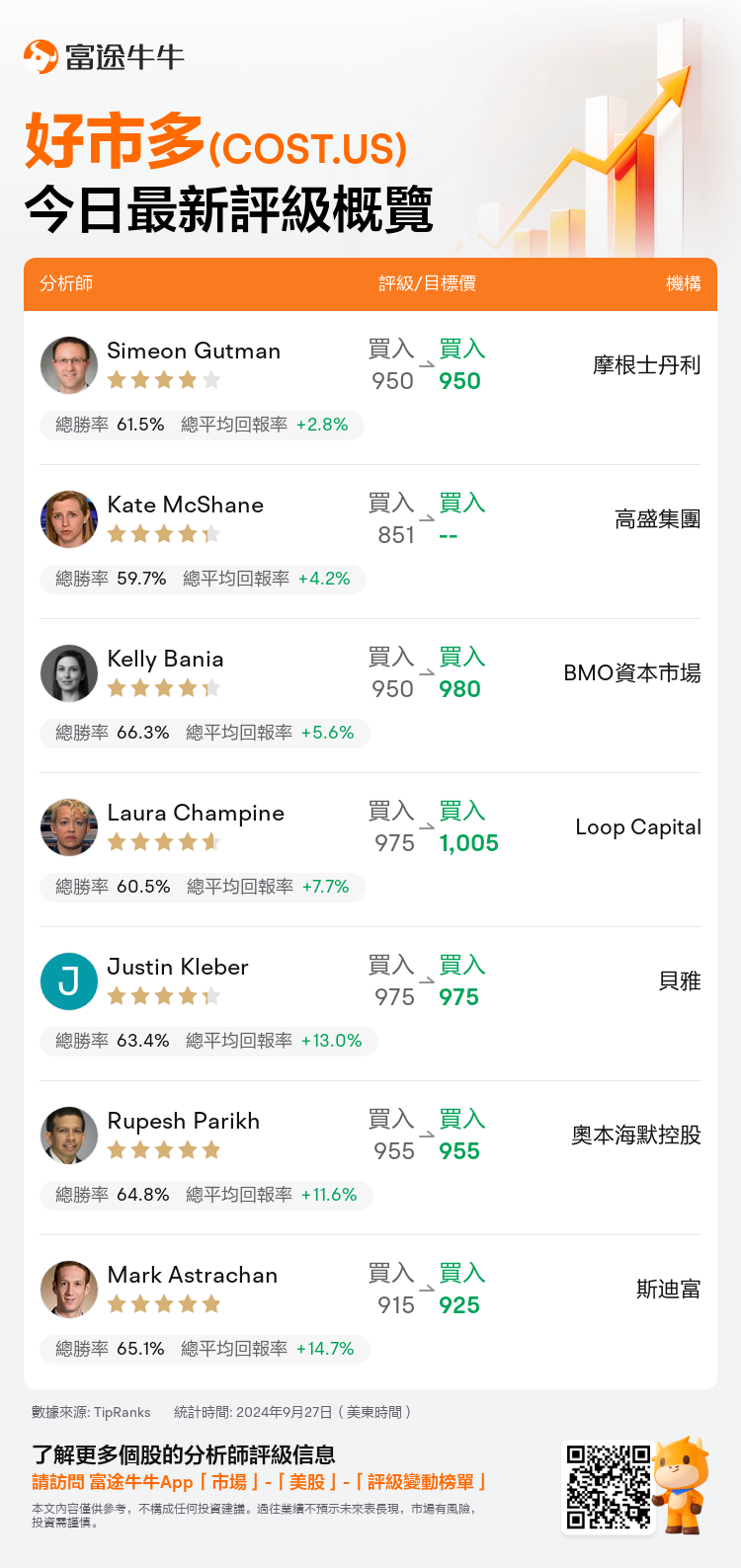

美東時間9月27日,多家華爾街大行更新了$好市多 (COST.US)$的評級,目標價介於925美元至1,005美元。

摩根士丹利分析師Simeon Gutman維持買入評級,維持目標價950美元。

高盛集團分析師Kate McShane維持買入評級。

BMO資本市場分析師Kelly Bania維持買入評級,並將目標價從950美元上調至980美元。

BMO資本市場分析師Kelly Bania維持買入評級,並將目標價從950美元上調至980美元。

Loop Capital分析師Laura Champine維持買入評級,並將目標價從975美元上調至1,005美元。

貝雅分析師Justin Kleber維持買入評級,維持目標價975美元。

此外,綜合報道,$好市多 (COST.US)$近期主要分析師觀點如下:

該公司報告了又一個強勁的季度,顯示出穩健的潛在趨勢、電子商務的進步、盈利能力的提高以及強勁的會員增長。儘管值得注意的是,目前的股票估值似乎已經反映了這一預期,但預計該公司的勢頭將持續下去。

該公司公佈了強勁的第四財季業績,息稅前利潤略高於市場預期。該公司的可比門店銷售額增長了6.9%,核心毛利率同比略有增長,因此該公司的商業模式實力顯而易見,每股收益增長了約13%。預計最近實施的會員費上調的影響將在很大程度上用於再投資,預計這將支持未來12-18個月的進一步銷售、可比門店銷售和流量增長。因此,報告發布後,FY25-FY26 的每股收益估計略有增加。

該公司認爲,「超大」 價值是吸引購物俱樂部流量的重要因素,並指出,即使在費用增加之後,續訂率仍基本保持不變。此外,該公司觀察到好市多的電子商務顯著增長,核心增長了20%。值得強調的是,推動這種增長的某些類別,例如電器和家居擺設,可能已接近週期性底部。

Costco第四季度的穩健業績儘管略低於強勁的燃油利潤率所設定的較高預期,但表現出良好的基本表現,該公司繼續增加其市場份額並有效管理利潤率。

以下爲今日7位分析師對$好市多 (COST.US)$的最新投資評級及目標價:

提示:

TipRanks為獨立第三方,提供金融分析師的分析數據,並計算分析師推薦的平均回報率和勝率。提供的信息並非投資建議,僅供参考。本文不對評級數據和報告的完整性與準確性做出認可、聲明或保證。

TipRanks提供每位分析師的星級,分析師星級代表分析師所有推薦的過往表現,通過分析師的總勝率和平均回報率综合計算得出,星星越多,則該分析師過往表現越優異,最高爲5颗星。

分析師總勝率為近一年分析師的評級成功次數占總評級次數的比率。評级的成功與否,取決於TipRanks的虚擬投資組合是否從該股票中產生正回報。

總平均回報率為基於分析師的初始評級創建虚擬投資組合,並根據評級變化對組合進行調整,在近一年中該投資組合所獲得的回報率。