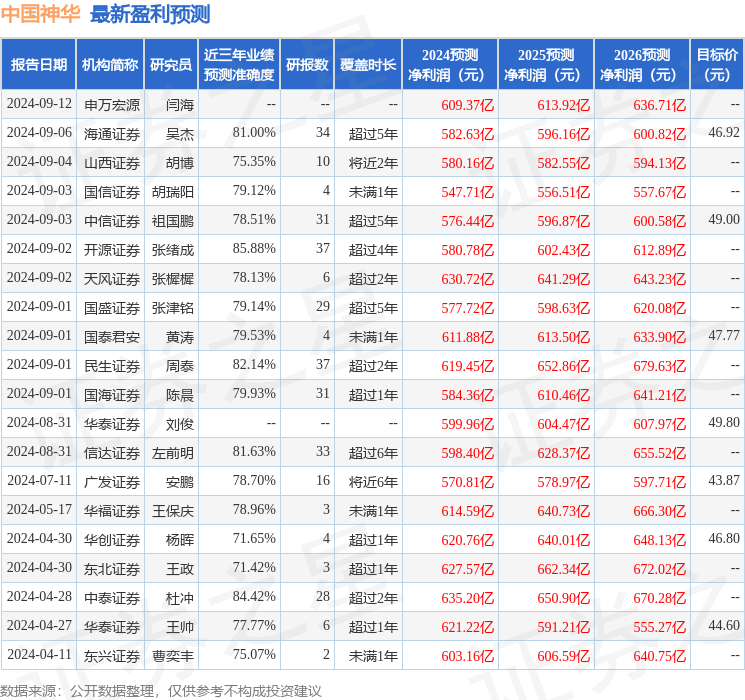

最新盈利预测明细如下:

最新盈利预测明细如下:群益證券(香港)有限公司費倩然近期對中國神華進行研究併發布了研究報告《煤價底部夯實,高分紅仍具吸引力》,本報告對中國神華給出持有評級,認爲其目標價位爲46.00元,當前股價爲41.71元,預期上漲幅度爲10.29%。

中國神華(601088)

事件:淡季動力煤價格反彈,電廠日耗同比偏高,節前補庫提振價格。

結論與建議:淡季動力煤價格反彈,夯實了動力煤價格底部。海外減息疊加央行超預期政策支持,將進一步增強高股息的吸引力。公司作爲國內煤炭龍頭企業,經營穩健,長期維持高水平分紅政策,吸引力凸顯,維持「區間操作」評級。

淡季價格上漲,節前補庫需求釋放:9月煤炭價格上行,9月25日秦港5500大卡動力煤價格爲870元/噸,MOM+3.6%。需求端電廠日耗水平偏高,此外供應端受降雨影響有所下降,整體供需格局向好,推動動力煤價格淡季上漲。目前雨季已過,水電轉弱,8月火電發電量6149億千瓦時,yoy+3.7%,同比由降轉增。電廠日耗水平環比略有下降,但仍處於歷史偏高水平。三峽水庫出庫量自8月以來環比下滑,當前出庫量水平已明顯低於去年同期水平,後續隨着水電季節性下降,電力需求可能仍要火電補足。此外,臨近國慶假期,節前下游有補庫需求,進一步支撐動力煤價格上行,反映了當前煤炭價格易漲難跌的情況。此次動力煤價格淡季上漲,提振了市場信心,預計Q4旺季動力煤價格還有向上空間。

長期看好,煤炭價格底部有支撐:我們認爲,此次淡季漲價,也反映出了煤炭價格底部的確立。煤炭作爲國內能源壓艙石,我們認爲後續大幅擴產或提高進口依賴度的可能性並不大,供需依然平衡,且受疆煤外運影響,煤炭行業價格底部有支撐。今年秦港價格始終運行在800元以上,也印證了我們這一觀點。

政策超預期,高分紅吸引力增強:9月美國減息靴子落地,也進一步打開了國內貨幣政策空間。9月24日,央行宣佈將降低存款準備金率0.5個百分點,降低7天逆回購利率0.2個百分點,貨幣政策進一步寬鬆。此外央行還宣佈創設證券、基金、保險公司互換便利,提供流動性。創設股票回購增持再貸款,引導商業銀行向上市公司和主要股東提供貸款,用於回購增持上市公司股票。多方利好加持,我們認爲高股息龍頭將充分受益。公司多年維持高分紅比例,2022/2023年分紅比例分別爲72.8%和75.3%,按2024年9月25日收盤價計,A股股息率分別爲6.10%和5.41%,H股股息率8.10%和7.18%,在減息背景下極具吸引力。

盈利預測:我們維持盈利預測,預計公司2024/2025/2026年分別實現淨利潤588/607/630億元,yoy-1.5%/+3.1%/+3.9%,摺合EPS爲2.96/3.05/3.17元,目前A股股價對應的PE爲14/14/13倍,H股對應PE爲11/10/10,估值合理,維持「區間操作」評級。

風險提示:產品價格不及預期;

證券之星數據中心根據近三年發佈的研報數據計算,開源證券張緒成研究員團隊對該股研究較爲深入,近三年預測準確度均值高達85.88%,其預測2024年度歸屬淨利潤爲盈利580.78億,根據現價換算的預測PE爲14.63。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有20家機構給出評級,買入評級16家,增持評級4家;過去90天內機構目標均價爲47.82。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。