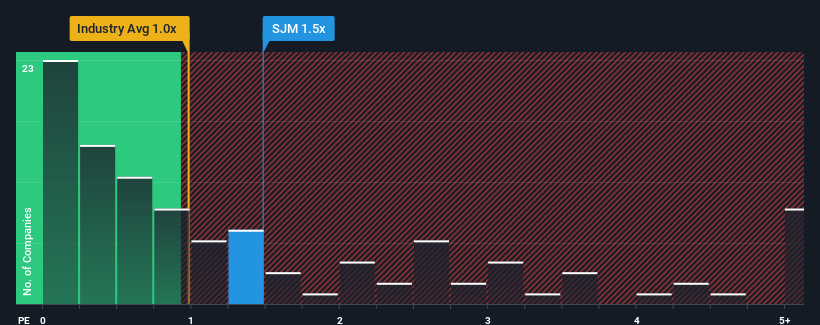

When you see that almost half of the companies in the Food industry in the United States have price-to-sales ratios (or "P/S") below 1x, The J. M. Smucker Company (NYSE:SJM) looks to be giving off some sell signals with its 1.5x P/S ratio. Although, it's not wise to just take the P/S at face value as there may be an explanation why it's as high as it is.

NYSE:SJM Price to Sales Ratio vs Industry September 26th 2024

What Does J. M. Smucker's Recent Performance Look Like?

J. M. Smucker's revenue growth of late has been pretty similar to most other companies. Perhaps the market is expecting future revenue performance to improve, justifying the currently elevated P/S. You'd really hope so, otherwise you're paying a pretty hefty price for no particular reason.

Keen to find out how analysts think J. M. Smucker's future stacks up against the industry? In that case, our free report is a great place to start.

Is There Enough Revenue Growth Forecasted For J. M. Smucker?

There's an inherent assumption that a company should outperform the industry for P/S ratios like J. M. Smucker's to be considered reasonable.

If we review the last year of revenue, the company posted a result that saw barely any deviation from a year ago. Fortunately, a few good years before that means that it was still able to grow revenue by 7.7% in total over the last three years. Therefore, it's fair to say that revenue growth has been inconsistent recently for the company.

Looking ahead now, revenue is anticipated to climb by 3.1% per annum during the coming three years according to the analysts following the company. Meanwhile, the rest of the industry is forecast to expand by 3.1% per year, which is not materially different.

With this information, we find it interesting that J. M. Smucker is trading at a high P/S compared to the industry. It seems most investors are ignoring the fairly average growth expectations and are willing to pay up for exposure to the stock. These shareholders may be setting themselves up for disappointment if the P/S falls to levels more in line with the growth outlook.

The Key Takeaway

We'd say the price-to-sales ratio's power isn't primarily as a valuation instrument but rather to gauge current investor sentiment and future expectations.

Seeing as its revenues are forecast to grow in line with the wider industry, it would appear that J. M. Smucker currently trades on a higher than expected P/S. Right now we are uncomfortable with the relatively high share price as the predicted future revenues aren't likely to support such positive sentiment for long. This places shareholders' investments at risk and potential investors in danger of paying an unnecessary premium.

There are also other vital risk factors to consider and we've discovered 2 warning signs for J. M. Smucker (1 is concerning!) that you should be aware of before investing here.

If companies with solid past earnings growth is up your alley, you may wish to see this free collection of other companies with strong earnings growth and low P/E ratios.

Have feedback on this article? Concerned about the content?Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com. This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.

If we review the last year of revenue, the company posted a result that saw barely any deviation from a year ago. Fortunately, a few good years before that means that it was still able to grow revenue by 7.7% in total over the last three years. Therefore, it's fair to say that revenue growth has been inconsistent recently for the company.

If we review the last year of revenue, the company posted a result that saw barely any deviation from a year ago. Fortunately, a few good years before that means that it was still able to grow revenue by 7.7% in total over the last three years. Therefore, it's fair to say that revenue growth has been inconsistent recently for the company.

如果我們回顧去年的營業收入,公司發佈的結果與一年前幾乎沒有偏差。幸運的是,在那之前的幾個好年份意味着過去三年中仍然能夠實現營業收入增長7.7%。因此,可以說最近公司的營業收入增長並不一致。

如果我們回顧去年的營業收入,公司發佈的結果與一年前幾乎沒有偏差。幸運的是,在那之前的幾個好年份意味着過去三年中仍然能夠實現營業收入增長7.7%。因此,可以說最近公司的營業收入增長並不一致。