最新盈利预测明细如下:

最新盈利预测明细如下:群益證券(香港)有限公司何利超近期對中際旭創進行研究併發布了研究報告《全球領先的高速光模塊供應商,持續受益於AI產業興起》,本報告對中際旭創給出增持評級,認爲其目標價位爲155.00元,當前股價爲129.68元,預期上漲幅度爲19.52%。

中際旭創(300308)

結論與建議:

公司是全球光模塊龍頭企業,擁有完整的光模塊產品矩陣,具有領先的研發、交付能力。目前公司在行業前沿的800G光模塊產品中佔據全球絕對領先地位,預計將在今年四季度率先量產推出1.6T高速光模塊產品。考慮到全球AI產業仍處於發展早期,光模塊作爲相關基礎環節有望充分受益,維持「買入」建議。

800G等高速產品需求持續提升,帶動業績高速增長:公司上半年實現營收107.99億元,同比增長170%;歸母淨利潤23.58億元,YOY+284.26%;扣非後淨利潤23.33億元,同比增長300%。業績落於此前預計區間中值附近,符合預期。單季度來看,Q2公司歸母淨利潤爲13.49億元,同比+271%。上半年得益於800G/400G等高端產品出貨比重的快速增長,產品結構持續優化,公司營業收入和淨利潤同比得到大幅提升。此外報告公司汽車光電子板塊營收2.79億元。我們認爲AI帶來的高速光模塊需求仍將持續未來數年,公司業績增長具有較強保障。

公司爲光模塊領域全球龍頭,1.6T、硅光等新興技術進展順利:光模塊是算力產業的核心領域,公司牢牢佔據世界範圍內龍頭寶座,根據LightCounting發佈的2023年光模塊廠商排名中,中際旭創再度位列全球第一,頭部地位穩固。新產品方面,公司的1.6T光模塊產品已進入送測階段,預計今年Q4小批量出貨,2025年起逐步上量,將帶動公司營收新一輪增長;此外公司硅光技術儲備充足,目前已擁有1.6T硅光解決方案和自研硅光芯片。我們認爲未來公司技術儲備充足,有望在AI需求高企的時代維持行業龍頭地位。

提前鎖定部分原材料,持續增強供應端保障:供應端來看,公司VCSEL已擴大供應商範圍,並根據客戶指引和訂單情況提前向上遊EML等芯片廠商規劃及鎖定採購需求。此外若未來兩年行業整體EML產能需求進一步緊張,公司自研的硅光方案佔比有望加速提升,同樣起到增強供應端保障的作用。我們認爲今明兩年在上游物流整體緊張的背景下,公司已採取相關措施加強自身供應端保障,後續仍需觀察上游廠商如Lumentum、Marvell等企業產能情況。

盈利預測:伴隨AI帶來的800G革命持續超預期,未來兩年行業有望持續的高景氣。我們預計公司2024-2026年淨利潤分別爲53.92億/69.21億/87.40億元,YOY分別爲+148.1%/+28.4%/+26.3%;EPS分別爲4.81/6.17/7.80元,當前股價對應A股2024-2026年P/E爲25/20/16倍,維持「買進」建議。

風險提示:1、1.6T等新技術新應用落地不及預期;2、中美相關政策影響;3、海外雲廠商資本支出不及預期。

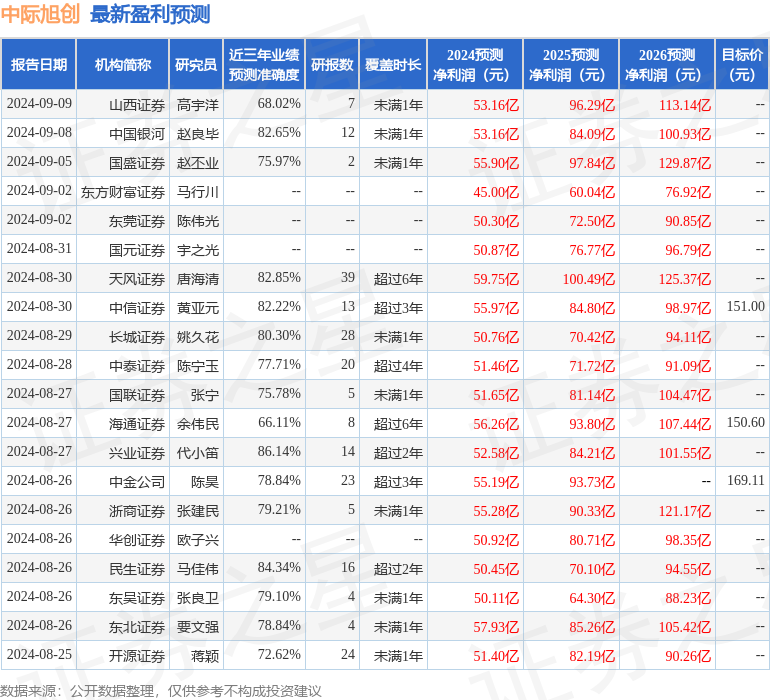

證券之星數據中心根據近三年發佈的研報數據計算,興業證券代小笛研究員團隊對該股研究較爲深入,近三年預測準確度均值高達86.14%,其預測2024年度歸屬淨利潤爲盈利52.58億,根據現價換算的預測PE爲27.65。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有28家機構給出評級,買入評級25家,增持評級3家;過去90天內機構目標均價爲164.57。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。