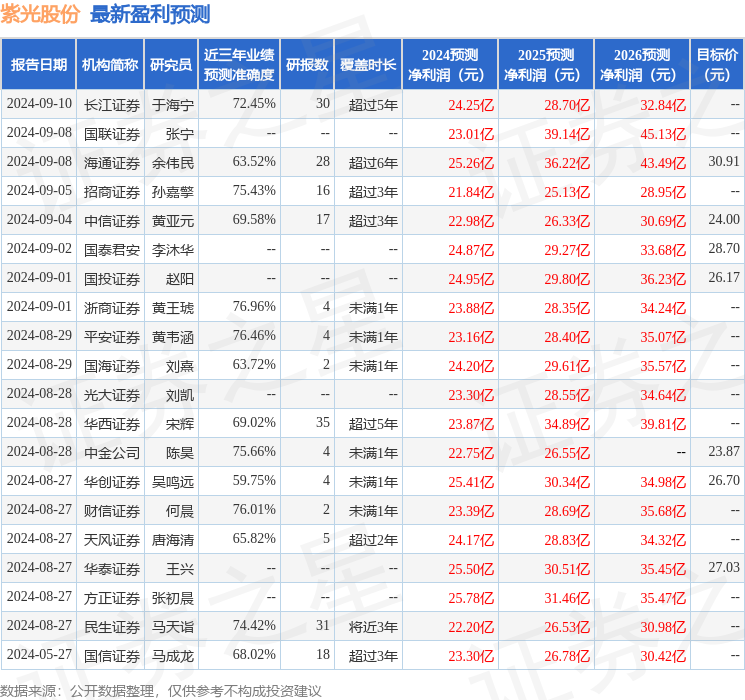

最新盈利预测明细如下:

最新盈利预测明细如下:財信證券股份有限公司何晨,黃奕景近期對紫光股份進行研究併發布了研究報告《深度報告:「雲-網-安-算-存-端」全產業鏈佈局,充分受益AIGC》,本報告對紫光股份給出買入評級,認爲其目標價位爲24.40元,當前股價爲20.35元,預期上漲幅度爲19.9%。

紫光股份(000938)

投資要點:

「雲-網-安-算-存-端」全產業鏈佈局:公司業務全面佈局雲計算、網絡設備、安全產品、算力設備、存儲設備、智能終端等ICT軟硬件全產業鏈及相關服務。

2016年收購新華三以來,收入利潤穩健增長。公司自2016年收購新華三51%股權以來,2016-2023年,收入從277.10億元增長至773.08億元,CAGR達到15.79%;歸母淨利潤從8.15億元增長至21.03億元,CAGR達到14.51%。2024H1公司實現收入379.51億元,同比增長5.29%,實現歸母淨利潤10.00億元,同比下滑2.13%。盈利能力方面,2024H1毛利率和淨利率略有下滑,毛利率爲19.03%,同比下滑1.29pct,主要系較低毛利的服務器產品收入佔比提升所致;淨利率爲4.55%,同比下滑0.46pct。展望後市,公司有望受益於AI算力建設機遇,充分落實降本增效手段,毛利率和淨利率有望回升。

新華三30%股權收購落地,公司競爭力及利潤有望增厚。公司旗下主要有四大子公司:新華三(81%股權)、紫光數碼(100%股權)、紫光軟件(100%股權)和紫光雲(46.67%股權),其中新華三爲核心子公司,2024H1收入佔比達到70%,淨利潤貢獻達到90%以上。公司通過銀團貸款+自有資金的方式收購新華三30%股權,已於2024年9月完成交割,公司持股比例由51%提升至81%,剩下19%仍由HPE(惠與)公司持有。本次股權收購完成後,上市公司利潤將顯著增厚,核心競爭力和業務協同能力將得到進一步增強。

AIGC浪潮抬升「網絡+算力」景氣度,AI數據中心建設需求旺盛,公司有望充分受益。24Q2北美雲廠商Capex增速達到新高,且從各雲大廠的口徑及現金流情況來看,AI算力的高增長投入仍至少有1-2年的保障。AI服務器和高速交換機佔據AI數據中心IT設備成本的絕大部分,公司深度佈局網絡+算力設備,底蘊深厚,有望充分受益AIGC浪潮。根據公司業績引用IDC數據:2021年-2023年,公司旗下新華三在中國以太網交換機市場份額分別爲35.2%、33.6%、32.9%,持續保持市場份額第二;中國x86服務器市場份額分別爲17.4%、18.0%、15.8%,保持市場份額第二。2023年,新華三在中國GPU服務器市場份額爲19.7%,位列市場第二。

盈利預測和估值:由於公司暫未發佈新華三30%股權並表後的業績,在此暫不考慮2024Q4並表後的影響。預計公司2024-2026年實現營業收入824.17/918.01/1018.94億元,同比增長6.61%/11.39%/10.99%,毛利率分別爲20.18%/20.40%/21.34%;實現歸母淨利潤23.39/28.69/35.68億元,同比增長11.24%/22.63%/24.38%,對應EPS爲0.82/1.00/1.25元。通過SOTP分部估值方法分析,不考慮公司本次股份收購的影響,給於公司2024年合理市值698億元(暫不考慮Q4並表),對應目標價24.40元。當前股權收購已經落地,公司價值有望進一步提升。考慮到並表影響帶來的業績增厚會在未來幾個季度逐步體現,且150億左右的現金支出所帶來對應的財務費用會跟並表業績增厚產生一定的對沖,我們待未來業績增厚程度得到確認後再按照並表後的實際財務情況調整盈利預測和估值。維持公司「買入」評級。

風險提示:中美科技摩擦下的供應鏈風險;下游客戶IT需求不及預期風險;海外業務拓展不及預期風險。

證券之星數據中心根據近三年發佈的研報數據計算,浙商證券黃王琥研究員團隊對該股研究較爲深入,近三年預測準確度均值爲76.96%,其預測2024年度歸屬淨利潤爲盈利23.88億,根據現價換算的預測PE爲24.52。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有20家機構給出評級,買入評級13家,增持評級7家;過去90天內機構目標均價爲26.85。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。