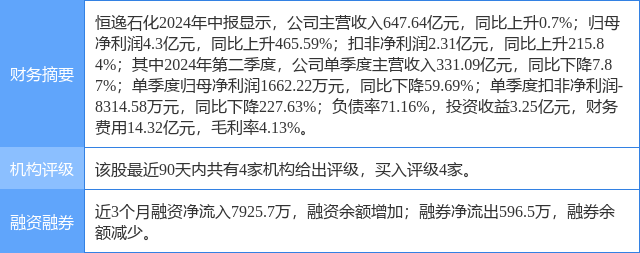

恒逸石化(000703)个股概况:

恒逸石化(000703)个股概况:今日恒逸石化(000703)漲5.65%,收盤報6.17元。

2024年8月25日,信達證券研究員左前明,劉奕麟發佈了對恒逸石化的研報《二季度海外成品油盈利承壓,看好需求側修復帶來的業績彈性》,該研報對恒逸石化給出「買入」評級。研報中預計公司2024-2026年歸母淨利潤分別爲10.84、12.94、19.34億元,歸母淨利潤增速分別爲148.8%、19.4%和49.5%,EPS(攤薄)分別爲0.30、0.35和0.53元/股,對應2024年8月23日的收盤價,PE分別爲20.94、17.53和11.73倍。我們看好公司海外成品油及芳烴板塊景氣度修復,公司業績未來仍有較高業績彈性,我們維持公司「買入」評級。證券之星數據中心根據近三年發佈的研報數據計算,該研報作者對此股的盈利預測準確度爲63.93%。

證券之星數據中心計算顯示,對該股盈利預測較準的分析師團隊爲西南證券的楊林。

恒逸石化(000703)個股概況:

恒逸石化(000703)個股概況:

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。