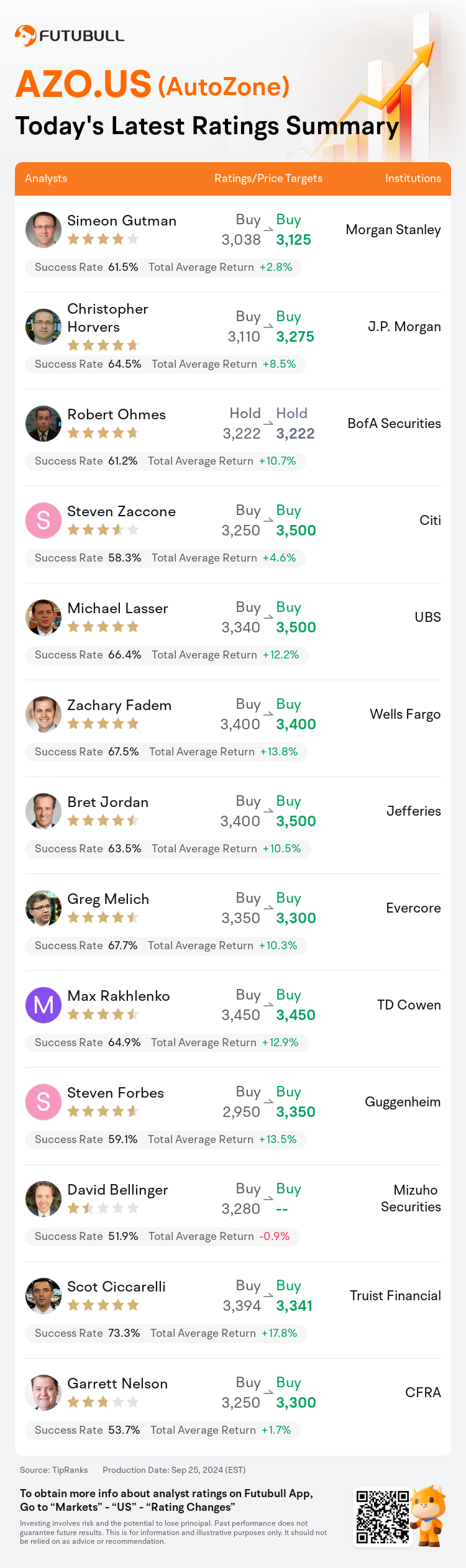

On Sep 25, major Wall Street analysts update their ratings for $AutoZone (AZO.US)$, with price targets ranging from $3,125 to $3,500.

Morgan Stanley analyst Simeon Gutman maintains with a buy rating, and adjusts the target price from $3,038 to $3,125.

J.P. Morgan analyst Christopher Horvers maintains with a buy rating, and adjusts the target price from $3,110 to $3,275.

BofA Securities analyst Robert Ohmes maintains with a hold rating, and maintains the target price at $3,222.

BofA Securities analyst Robert Ohmes maintains with a hold rating, and maintains the target price at $3,222.

Citi analyst Steven Zaccone maintains with a buy rating, and adjusts the target price from $3,250 to $3,500.

UBS analyst Michael Lasser maintains with a buy rating, and adjusts the target price from $3,340 to $3,500.

Furthermore, according to the comprehensive report, the opinions of $AutoZone (AZO.US)$'s main analysts recently are as follows:

AutoZone's Q4 financial results continue to support the positive outlook on its shares. The basis for this includes the company's ability to maintain mid-single digit growth in operating income, coupled with a similar percentage decrease in its share count, collectively contributing to a double-digit rise in earnings per share.

Even as estimates are adjusted, the underlying fundamentals remain primarily stable, with the belief that the stock's valuation is not excessive for a well-situated company in a defensive sector expected to return to normalized top-line growth in the medium term. The company is seen as a reliable grower with the potential to keep expanding its market share domestically.

The company's fiscal Q4 results did not meet expectations on both revenue and earnings fronts. It's observed that the auto parts retail sector is facing softer demand, which can be attributed to the budget tightening of lower-income consumers, postponement of significant auto maintenance, and a reduction in discretionary do-it-yourself expenditures. Nonetheless, with the anticipation that consensus estimates have been recalibrated following these results, there is a sentiment that the company's business model is well-positioned for a resurgence in earnings growth by fiscal 2026.

AutoZone's fiscal Q4 results have demonstrated the company's commitment to investing for future growth amidst a subdued demand for auto parts. The analyst highlighted the reduction in the forecast for FY25 EPS by 4% to $156.60 but emphasized that the company's consistent share gain, pricing power, and strong capital management constitute a 'winning recipe' for superior returns, especially as the stock is currently trading at approximately a 15% discount to the market.

AutoZone's Q4 operating results had varied outcomes, yet the company is positioned for potential growth in the coming years with a strong real estate pipeline. This development is expected to facilitate an increase in square footage growth on a global scale. Additionally, the expansion of AutoZone's hub and mega hub rollouts is anticipated to contribute positively to the company's long-term growth prospects.

Here are the latest investment ratings and price targets for $AutoZone (AZO.US)$ from 13 analysts:

Note:

TipRanks, an independent third party, provides analysis data from financial analysts and calculates the Average Returns and Success Rates of the analysts' recommendations. The information presented is not an investment recommendation and is intended for informational purposes only.

Success rate is the number of the analyst's successful ratings, divided by his/her total number of ratings over the past year. A successful rating is one based on if TipRanks' virtual portfolio earned a positive return from the stock. Total average return is the average rate of return that the TipRanks' virtual portfolio has earned over the past year. These portfolios are established based on the analyst's preliminary rating and are adjusted according to the changes in the rating.

TipRanks provides a ranking of each analyst up to 5 stars, which is representative of all recommendations from the analyst. An analyst's past performance is evaluated on a scale of 1 to 5 stars, with more stars indicating better performance. The star level is determined by his/her total success rate and average return.

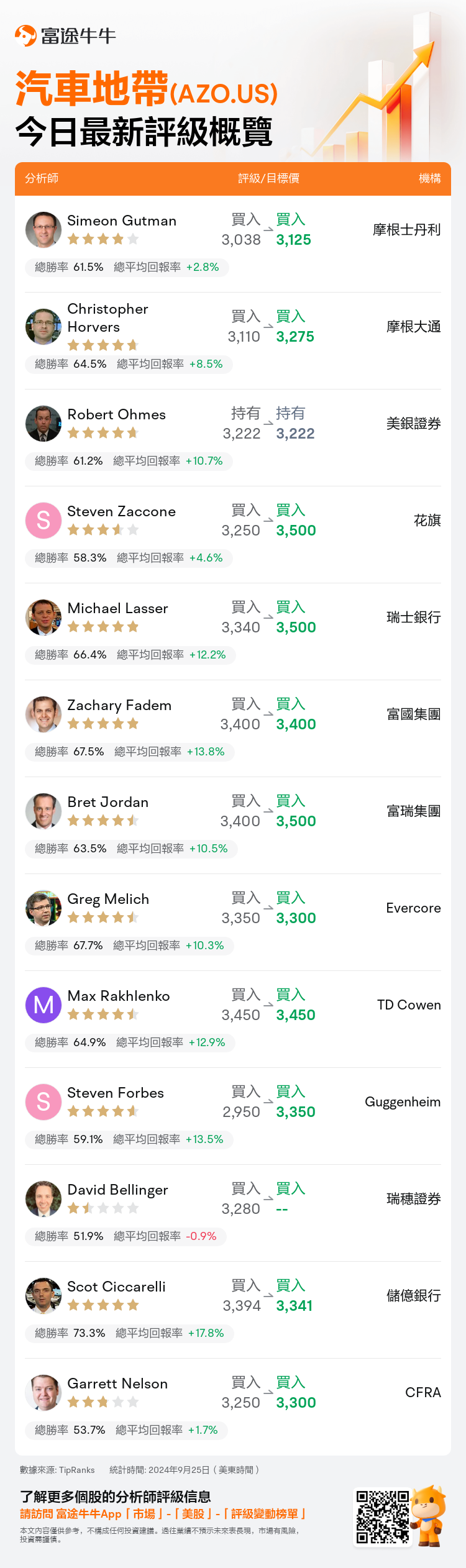

美東時間9月25日,多家華爾街大行更新了$汽車地帶 (AZO.US)$的評級,目標價介於3,125美元至3,500美元。

摩根士丹利分析師Simeon Gutman維持買入評級,並將目標價從3,038美元上調至3,125美元。

摩根大通分析師Christopher Horvers維持買入評級,並將目標價從3,110美元上調至3,275美元。

美銀證券分析師Robert Ohmes維持持有評級,維持目標價3,222美元。

美銀證券分析師Robert Ohmes維持持有評級,維持目標價3,222美元。

花旗分析師Steven Zaccone維持買入評級,並將目標價從3,250美元上調至3,500美元。

瑞士銀行分析師Michael Lasser維持買入評級,並將目標價從3,340美元上調至3,500美元。

此外,綜合報道,$汽車地帶 (AZO.US)$近期主要分析師觀點如下:

AutoZone的第四季度財務業績繼續支持其股票的樂觀前景。其基礎包括公司保持營業收入中等個位數增長的能力,以及股票數量的類似百分比下降,共同促成了每股收益的兩位數增長。

儘管調整了預期,但基本面基本面仍基本保持穩定,他們認爲,對於防禦性板塊中位置優越的公司來說,該股的估值並不過高,預計將在中期恢復正常的營收增長。該公司被視爲可靠的種植者,有可能繼續擴大其國內的市場份額。

該公司第四財季的業績在收入和收益方面均未達到預期。據觀察,汽車零部件零售行業正面臨需求疲軟,這可以歸因於低收入消費者的預算緊縮、大規模汽車維護的推遲以及可自由支配的自己動手支出的減少。儘管如此,預計在這些業績公佈後將重新調整共識預期,因此人們認爲該公司的商業模式完全有能力在2026財年之前恢復盈利增長。

AutoZone的第四財季業績表明,在汽車零部件需求疲軟的情況下,該公司致力於爲未來增長進行投資。該分析師強調指出,對25財年每股收益的預測下降了4%,至156.60美元,但強調該公司持續的股票收益、定價能力和強大的資本管理是獲得豐厚回報的 「制勝秘訣」,尤其是在該股目前的交易價格比市場折扣約15%的情況下。

AutoZone第四季度的經營業績各不相同,但憑藉強大的房地產渠道,該公司有望在未來幾年實現潛在增長。預計這一發展將促進全球範圍內平方英尺增長的增加。此外,預計AutoZone樞紐的擴張和大型樞紐的推出將爲公司的長期增長前景做出積極貢獻。

以下爲今日13位分析師對$汽車地帶 (AZO.US)$的最新投資評級及目標價:

提示:

TipRanks為獨立第三方,提供金融分析師的分析數據,並計算分析師推薦的平均回報率和勝率。提供的信息並非投資建議,僅供参考。本文不對評級數據和報告的完整性與準確性做出認可、聲明或保證。

TipRanks提供每位分析師的星級,分析師星級代表分析師所有推薦的過往表現,通過分析師的總勝率和平均回報率综合計算得出,星星越多,則該分析師過往表現越優異,最高爲5颗星。

分析師總勝率為近一年分析師的評級成功次數占總評級次數的比率。評级的成功與否,取決於TipRanks的虚擬投資組合是否從該股票中產生正回報。

總平均回報率為基於分析師的初始評級創建虚擬投資組合,並根據評級變化對組合進行調整,在近一年中該投資組合所獲得的回報率。