面對市場競爭和經營業績的挑戰,四川成渝高速公路(下稱「四川成渝」)將增長目標瞄向了外部高速項目。

9月24日晚間,在港股市場停牌一個多月的四川成渝(00107.HK)發佈公告稱,擬以不超22億元收購荊宜高速公司85%股權,同時恢復H股買賣。

收購公告披露後,四川成渝H股股價於9月25日走高,收漲2.83%;四川成渝(601107.SH)A股則收漲0.84%。而自今年4月底以來,公司H股股價持續攀升,市值突破百億大關。

再添一條高速路

再添一條高速路

四川成渝此項收購,是其控股股東蜀道集團支持其長期發展和提高盈利能力的一項舉措。

本次重組的交易對方蜀道創投爲蜀道集團控制的主體,蜀道集團的實際控制人爲四川省國資委。四川成渝表示,蜀道集團通過將優質的高速公路資產注入上市公司,能夠進一步完善和優化上市公司路網布局。

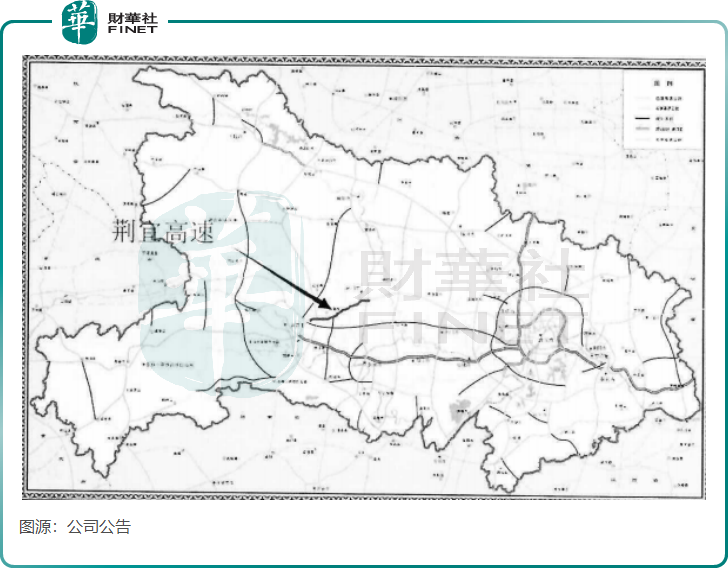

本次擬注入標的資產爲荊宜公司85%股權,荊宜公司主營業務是運營管理荊宜高速及相關配套設施。資料顯示,荊宜高速是「國家高速公路網規劃」中滬蓉高速的重要組成部分,地理位置優越,車流量增長有保障。

荊宜高速路線東起荊門市鄭家衝,西至宜昌市高家店,全長94.998公里。荊宜高速於2003年6月開工建設,2007年底開通運營,收費期限爲2007年12月25日起至2038年3月13日止。

截至2023年末,四川成渝下轄的高速公路有成渝高速、成雅高速、成樂高速、成仁高速、城北高速等,高速通車總里程約858公里。此次再新添一條近百公里的高速路,四川成渝的高速通車總里程也將突破950公里。

值得注意的是,不只是地理位置佳,荊宜高速的盈利能力亦表現優異。

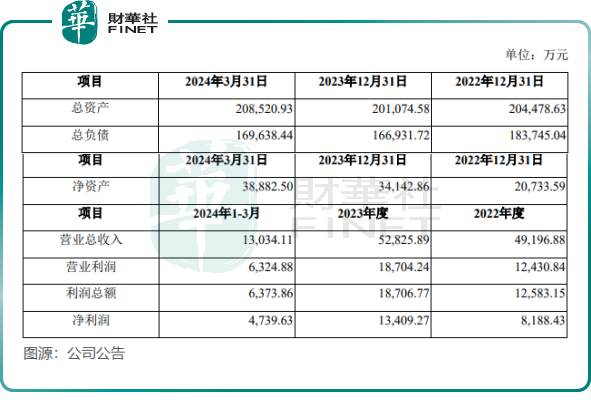

優質的高速公路資源變得日益稀缺,但得益於具備良好的地理位置,荊宜高速的盈利能力並不賴。據公告顯示,在2023年,荊宜高速公司的營收和淨利潤分別爲5.28億元及1.34億元,分別同比增長7.4%及63.8%。今年一季度,其營收和淨利潤分別爲1.3億元及4739.63萬元。

對於如此優質的項目,四川成渝難掩喜悅之情,在公告中表示:「隨着荊宜公司未來盈利的持續釋放,長期將有助於提升上市公司業績表現。」

上半年業績承壓,高速公路面臨競爭壓力

今年以來,高速公路行業受宏觀經濟影響較大,增長動力不足。

交通運輸部規劃研究院數據顯示,由於國內有效需求不足,使貨車增長偏弱,今年上半年全國幹線高速斷面交通量同比下降約1%-2%。此外,上半年小客車收費天數同比減少3天,疊加惡劣天氣頻發,高速公路的車流量面臨增長壓力。

根據不完全統計,在今年上半年,A股市場的19間高速公路上市企業中有超七成企業淨利潤出現下滑。四川成渝也身在其列,上半年收入同比減少5.98%至53.19億元,淨利潤同比下降10.54%至6.98億元。

報告期內,四川成渝的兩大業務收入均出現不同程度的下滑,高速公路分部和工程建設分部收入分別下降1.5%及12.26%。高速公路分部利潤約爲9.55億元,同比減少7.58%,公司稱主要是本期高速公路業務受相鄰路網高速分流、成宜高鐵分流、經濟環境等因素影響,車流量下降致通行費收入減少。

今年上半年,成渝高速轄下各高速公路整體運營表現疲弱。其中成仁高速、城北出口高速及遂廣高速日均車流量同比均出現下滑,成雅高速和成渝高速日均車流量僅錄得微增,導致公司整體通行費收入同比減少1.89%。

四川成渝的經營壓力只是行業的一個縮影,爲了穩固主營業務、擴大營收,不少高速公路企業加緊收購步伐。

在今年4月,招商公路(001965.SZ)完成對路勁高速公司的收購;同月,山東高速(600350.SH)也宣佈計劃收購瀘州東南高速公司剩餘20%股權,實現對後者100%控股。

鑑於現有的路網已經運營多年且相當成熟,高速公路企業經營現金流一般都很充沛。因此,相關上市公司的股息率比較高,爲資本市場裏防守型投資者不可多得的優質資產。

於今年6月底,四川成渝的現金及現金等價物達25.44億元,較2023年末增加超8億元。公司分紅也相當豪氣,Wind數據顯示,其在盈利能力強勁的2023年分紅7.3億元,股利支付率高達61.5%,爲2009年以來新高。

四川成渝此前做出2023-2025年分紅比例不低於60%的承諾,未來維持高分紅率的可能性較高。