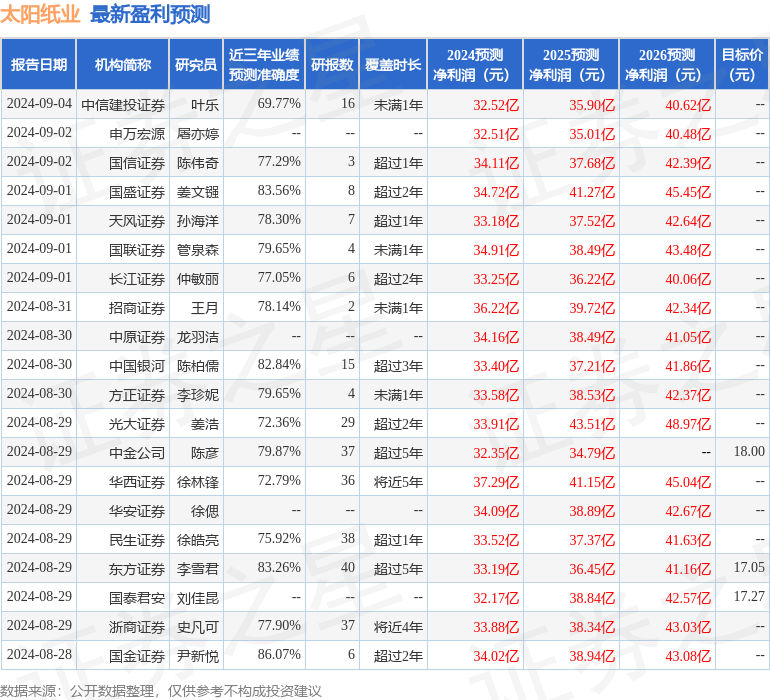

最新盈利预测明细如下:

最新盈利预测明细如下:群益證券(香港)有限公司趙旭東近期對太陽紙業進行研究併發布了研究報告《紙品需求仍顯疲弱,公司林漿紙一體化韌性凸顯》,本報告對太陽紙業給出持有評級,認爲其目標價位爲14.70元,當前股價爲12.9元,預期上漲幅度爲13.95%。

太陽紙業(002078)

結論與建議:

自9月以來,國內紙品市場呈現「旺季不旺」的態勢,多數紙品價格並未改善。儘管闊葉漿價有所下滑,但內需不足仍是當前核心矛盾,這也更爲考驗紙企的經營韌性。而公司作爲國內造紙龍頭企業,在林漿紙一體化方向上佈局多年,穿越週期能力將優於同類企業。考慮到當前需求尚未修復,暫給予公司「區間操作」的投資建議。

當前內需仍顯不足,國內紙品市場「旺季不旺」:從消費數據看,1-8月單月社零總額爲31.2萬億元,YOY+3.4%,國內有效需求不足。儘管8月末公司、華泰等多家紙企發佈漲價函,但中秋季節性訂單並未如期放量,以對包裝紙需求較大的月餅爲例,中焙糖協預計今年中秋月餅產量與銷售額約爲30萬噸和200億元,同比分別下降6%、9%。由於節日消費增量有限,國內紙品市場呈現「旺季不旺」的態勢,截至9月23日,白卡紙、雙膠紙、銅版紙、瓦楞紙價格較8月分別下降3.8%、2.5%、0.2%、0.5%,同比分別變動-8.2%、-6.8%、+2.9%、-3.3%。

3Q紙企利潤仍將承壓:上游闊葉漿產能釋放,但全球針葉漿新增產能有限,二者價格走勢分化,闊葉漿明星CFR、針葉漿銀星CFR價格較8月分別變動-12.3%、持平,但仍分別高於去年2.5%、9.5%。此外,供應端擾動並未止歇,UPM將削減旗下兩座工廠的紙漿產出,同時加拿大鐵路運輸也需數週時間才能從停工中恢復。因而我們認爲,未來漿價以震盪走勢爲主,疊加紙品價格低迷,3Q國內紙企利潤仍將承壓。

公司林漿紙一體化佈局領先,經營韌性持續優於同業:2022年公司推進廣西南寧一期項目,預計生活用紙產線(30萬噸)將於2024Q3進入試產階段,高檔包裝紙生產線將於2025Q4進入試產階段。同時公司5月通過廣西南寧二期項目,將建設特種紙生產線(40萬噸)、漂白化學木漿生產線(35萬噸)、機械木漿生產線(15萬噸)及配套設施,在豐富矩陣的同時,進一步提高木漿自供率。截至目前,公司山東、廣西和老撾三大基地漿紙總產能超1200萬噸,並且紙漿自供率達60%左右,隨着未來林漿紙產能的進一步提升,我們看好公司經營韌性持續優於同業。

盈利預測及投資建議:考慮到當前需求不足,我們下調盈利預測,預計2024-2026年公司分別實現淨利潤34、35、38(此前分別爲34、38、41億元),yoy分別爲+9%、+5%、+8%,EPS爲1.2元、1.3元、1.4元,當前A股價對應PE分別爲11倍、10倍、9倍,考慮到當前紙品需求尚未修復,暫給予公司「區間操作」的投資建議。

風險提示:市場競爭加劇風險、原材料價格波動風險、需求持續低迷

證券之星數據中心根據近三年發佈的研報數據計算,國金證券尹新悅研究員團隊對該股研究較爲深入,近三年預測準確度均值高達86.07%,其預測2024年度歸屬淨利潤爲盈利34.02億,根據現價換算的預測PE爲10.6。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有25家機構給出評級,買入評級22家,增持評級2家,中性評級1家;過去90天內機構目標均價爲16.71。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。