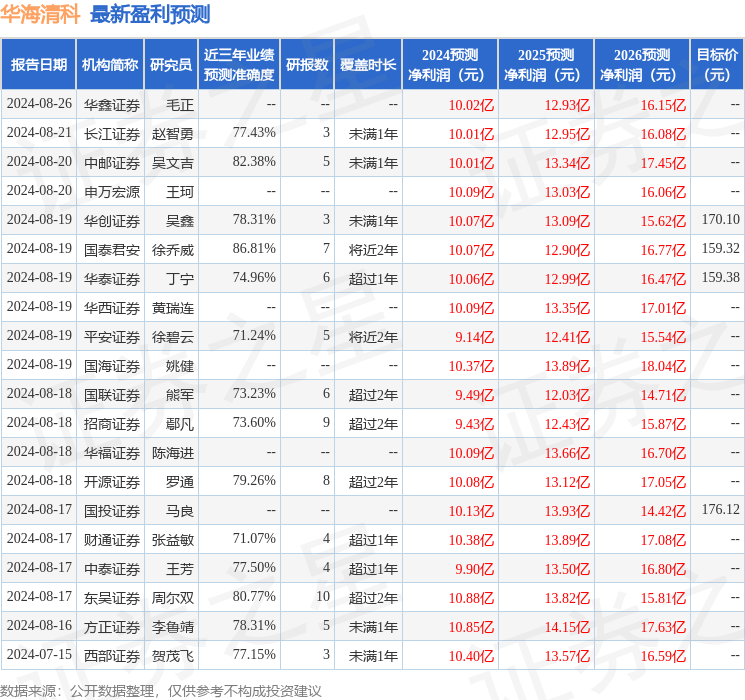

最新盈利预测明细如下:

最新盈利预测明细如下:群益證券(香港)有限公司朱吉翔近期對華海清科進行研究併發布了研究報告《減薄設備業務持續突破,國產設備需求旺盛》,本報告對華海清科給出增持評級,認爲其目標價位爲150.00元,當前股價爲121.58元,預期上漲幅度爲23.38%。

華海清科(688120)

結論與建議:

公司近日宣佈首臺減薄貼膜一體機GM300已經完成國內頭部封測企業驗證,標誌着公司減薄設備產品矩陣進一步豐富。圍繞HBM存儲先進封裝領域,公司積極佈局減薄拋光一體機、減薄貼膜一體機、倒邊和邊緣拋光設備,將充分把我國內存儲封測市場發展的契機。

展望未來,公司作爲CMP(拋光)國內龍頭,還積極佈局減薄設備、晶圓再生業務,以及第三代半導體等領域,未來隨着半導體行業景氣回升及國內晶圓產線的擴張,公司業績有望持續快速增長。預計公司2024-26年淨利潤7.6億元、9.9億元和13.2億元,同比增長51%、30%和34%,EPS分別爲4.76元、6.21元和8.31元,目前股價對應2023-25年PE分別爲43倍、33倍、25倍、給予買進建議。

減薄設備業務持續突破,新增長點湧現:繼量產減薄拋光一體機Versatile-GP300後,1H24公司首臺減薄貼膜一體機GM300送國內頭部封測企業驗證,幷且近日已經完成驗證,爲後續取得批量訂單打下堅實基礎。在國內外HBM需求高速增長的背景下,公司把握住行業增長契機,圍繞相關應用順利推出新設備,我們預計從2025年開始減薄拋光一體設備將對於公司業績增長形成實質性貢獻。另外,公司在邊緣切割設備、化合物半導體的刷片清洗設備領域均有新品佈局,業績增長點也不斷湧現。

國產替代推進,公司營收快速增長:1H24,由於本土半導體設備需求旺盛,公司CMP產品獲得了更多客戶,市場佔有率不斷提高。帶動公司實現營收15億元,YOY增長21.2%;實現淨利潤4.3億元,YOY增長15.7%,EPS2.72元。其中,第2季度單季公司實現營收8.2億元,YOY增長32%,實現淨利潤2.3億元,YOY增長27.9%。從毛利率來看,1H24公司綜合毛利率46.3%,與上年同期持平。

盈利預測:預計公司2024-26年淨利潤9.6億元、12.7億元和15.7億元,同比增長33%、32%和24%,EPS分別爲4.05元、5.34元和6.64元,目前股價對應2024-26年PE分別爲29倍、22倍、18倍、給予買進建議。

風險提示:中美科技摩擦加劇,半導體設備需求不及預期

證券之星數據中心根據近三年發佈的研報數據計算,國泰君安徐喬威研究員團隊對該股研究較爲深入,近三年預測準確度均值高達86.81%,其預測2024年度歸屬淨利潤爲盈利10.07億,根據現價換算的預測PE爲28.61。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有26家機構給出評級,買入評級20家,增持評級6家;過去90天內機構目標均價爲166.63。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。