但在当前降息周期下,美国GDP增长徘徊在3%很强劲,道指和标普大盘重夺历史新高,这令当前股市、特别是科技股居多的纳指100“风险/回报并不十分诱人”,而且“容错空间相当小”:

但在当前降息周期下,美国GDP增长徘徊在3%很强劲,道指和标普大盘重夺历史新高,这令当前股市、特别是科技股居多的纳指100“风险/回报并不十分诱人”,而且“容错空间相当小”:「資本流動將成爲決定市場走向的主要因素。過去兩年在市場未來大幅回調時買入的策略仍很有效。看好美股非必需消費品板塊跑贏大盤,並認爲科技股將恢復對債券和防禦型股票的結構性優勢。」

高盛頂級交易員、對沖基金研究主管託尼·帕斯誇裏洛(Tony Pasquariello)在週末撰寫研報回顧聯儲局在四年來首次減息的上一週時,稱「聯儲局減息週期已經正式開啓」。

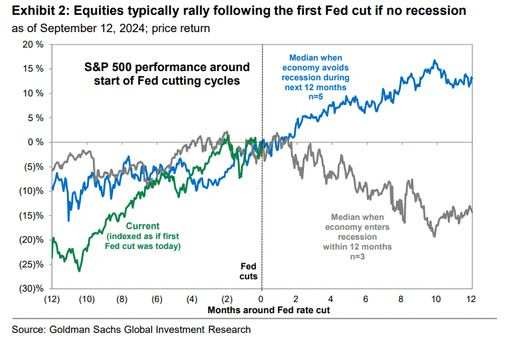

他指出,過去四十年中,聯儲局有五次減息後經濟衰退沒有隨之而來,平均來說,標普500指數大盤在首次減息後的12個月內上漲了17%。

但在當前減息週期下,美國GDP增長徘徊在3%很強勁,道指和標普大盤重奪歷史新高,這令當前股市、特別是科技股居多的納指100「風險/回報並不十分誘人」,而且「容錯空間相當小」:

但在當前減息週期下,美國GDP增長徘徊在3%很強勁,道指和標普大盤重奪歷史新高,這令當前股市、特別是科技股居多的納指100「風險/回報並不十分誘人」,而且「容錯空間相當小」:

“標普大盤如今的市盈率,是上述五個沒有衰退緊隨的貨幣政策寬鬆週期平均起點時的兩倍。

高盛預期今年美國GDP增長爲2.8%,2025年降至2.3%,2026年進一步降至2%,在經濟勢必減速的背景下,股市估值高企,導致容錯空間相當小,資本流動將成爲決定市場走向的主要因素。”

這位頂級交易員依舊認爲美股處在牛市中,「未來趨勢仍然是走高」,但風險/回報已經顯著下調,「設置很苛刻,且路徑將不穩定」,但過去兩年在市場未來大幅回調時買入的策略仍很有效。

具體到衡量超額回報與承擔風險比例的夏普比率中(Sharpe Ratio),上述研報發現美股從去年10月低位反彈至今年7月曆史高點的九個月裏,納指100指數的夏普比率接近4.4,即相對於無風險利率,投資每承擔一個單位的風險就會產生4.4個單位的超額回報,如今的夏普比率降至負0.4:

“正如高盛全球市場研究集團高級顧問Dominic Wilson所指出,當前時期很像2014上半年到2014年末/2015年初的過渡期,以及1996年的部分經歷。

我們所處的市場環境仍然是看漲的,但在下一階段,衡量投資回報的夏普比率將會低得多。在這種背景下,我認爲押注在市場的單一個股/行業/主題層面上可以獲得最大收益。”

隨後,這位高盛頂級交易員概述了他關注的幾大主要主題:

1、資金流向

基本面對沖基金已經連續兩個月降低風險,而美國多頭基金是聯儲局減息周前後的購買主力。鑑於下個月的企業股票回購受到限制,最重要的是美國家庭將做什麼,我認爲他們會買入美股。

2、美國科技股

過去四個月市場參與者在顯著減少對科技股的看漲押注,但科技股的表現仍持續優於大盤,我認爲宏觀環境對科技股有利,現金流動態非常好,下個月企業業績導致股價大幅回調時應買入。

3、美國消費者

美國最新零售銷售等數據表明,美國消費者將繼續抵抗熊市,現在是非必需品股票跑贏大盤的窗口期。同時,人們普遍預期週期股的表現將優於防禦型股票。

4、美國之外的國家股指

從更廣闊的背景來看,日本央行在歐美主要央行減息潮下逆流而動,令日本資產組合似乎已經自成一體,可能會抑制外國資本的流入,而且不應忽視通脹再膨脹的問題。今年迄今美股也再次輕鬆跑贏歐股,總回報率是後者的兩倍,似乎與年初的市場預期相悖。

總結來說,這位高盛頂級交易員看好美股非必需消費品板塊跑贏大盤,並認爲美股科技股將恢復對債券和防禦型股票的結構性優勢。

稍早消息稱,上週聯儲局大幅減息50個點子之後,據高盛截至9月20日上週五的主經紀商周報,對沖基金上週以四個月來最快速度買入美國科技股、媒體股和電信股。在經過數週的賣出之後,雖然對沖基金已經開始增持科技股並連續第三週買進,但他們整體的倉位仍然接近5年低點。

而上週五,準確預測到今年夏末美股回調的高盛研究資金流專家Scott Rubner預言今年剩餘三個月的走勢時表示:對第三季度末看跌、美國11月初總統大選前跌、年底前重新融漲(即快速走高)。

編輯/lambor