封面图片由AI生成

知名涂料企业亚士创能(603378.SH)今年的股价走势犹如过山车。其股价在9月初刚刚大涨,又在9月下旬快速回落。9月23日,亚士创能大幅低开6.41%,报收于5.88元/股,跌幅5.77%。

而这一切,或许要从公司近期的几则公告说起。9月22日,其实控人李金钟宣布减持不超过4.58%的股份,引起市场一片哗然。毕竟,过去的三年里,公司“隔三岔五”就发出一份定增的相关公告,虽然募资的金额越来越少,但也给了投资者不少希望。但就在一切准备就绪,证监会也同意批复后,公司却未在相应时间内提交资料,导致批复失效,而随后投资者等来的,则是一封实控人减持的公告。

不仅如此,实控人当前质押高企。目前,李金钟累计质押数量2700万股,占其所持股份比例的99.78%,所持股份近乎全部质押。而另一边,自2020年以来,李金钟夫妇累计获得薪资奖金和现金分红合计约8362.06万元。在公司业绩也呈现下滑之下,李金钟在救公司还是救自己的选择上,似乎已经有了倾斜。

不仅如此,实控人当前质押高企。目前,李金钟累计质押数量2700万股,占其所持股份比例的99.78%,所持股份近乎全部质押。而另一边,自2020年以来,李金钟夫妇累计获得薪资奖金和现金分红合计约8362.06万元。在公司业绩也呈现下滑之下,李金钟在救公司还是救自己的选择上,似乎已经有了倾斜。

欲套现1.14亿元

根据亚士创能披露公告称,公司控股股东上海创能明投资有限公司及其一致行动人、实际控制人李金钟拟通过上交所交易系统以集中竞价、大宗交易的方式减持公司股份不超过约1962.25万股,即减持不超过公司股份总数的4.58%。按照当前的股价粗略计算,李金钟此番欲套现1.14亿元。

据了解,李金钟持有公司股份2705.83万股,其还通过上海创能明、润合同泽、润合同生和润合同彩间接持股,合计控制了公司25147.92万股股份,占公司总股本的58.67%。

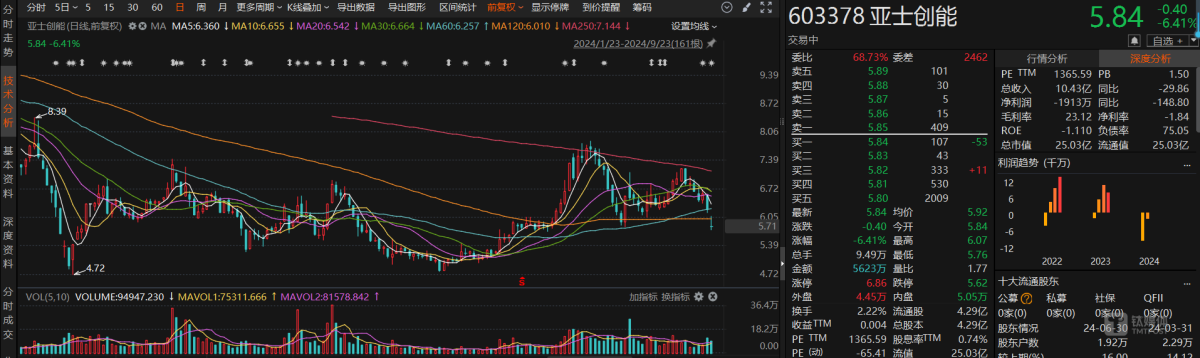

钛媒体APP了解到,今年以来,亚士创能股价走势犹如过山车一般,其最高价达到8.6元,最低价达到4.72元,振幅超过46%。在公司发布减持公告之前,公司股价在6元以上。

值得注意的是,目前,实控人李金钟累计质押数量2700万股,占其所持股份比例的99.78%,所持股份近乎全部质押。随着李金钟的减持,其质押的比例无疑会进一步提高。

有业内人士对钛媒体APP表示,投资者要警惕大股东高比例质押的股票,避免沦为“接盘侠”和“冤大头”。一些高比例质押的大股东由于已经通过质押融资落袋为安,便对上市公司的市值管理、日常经营管理等事项采取事不关己的态度。这时投资者入局,只会成为风险游戏的承担者。

定增方案反复修改

有意思的是,在本次减持之前,实控人李金钟一直打算为上市公司输血,而非从公司获利。

今年5月,亚士创能发布《2021年度向特定对象发行A股股票募集说明书(注册稿)》,公司预计发行股票数量不低于3836.3万股且不超过7542.2万股,发行股票的价格为7.82元/股,而亚士创能的实控人李金钟则将以现金的方式认购。

本次发行募集资金总额预计不低于3亿元(含本数)且不超过5.89亿元(含本数),扣除发行费用后将用于补充公司流动资金或偿还银行债务。

但到了今年9月18日,亚士创能却突然公告称,公司此前于2023年9月18日收到中国证券监督管理委员会出具的《关于同意亚士创能科技(上海)股份有限公司向特定对象发行股票注册的批复》,同意公司向特定对象发行股票的注册申请,本批复自同意注册之日(2023年9月15日)起12个月内有效。但公司未能在批复的有效期内实施本次向特定对象发行股票事宜,该批复到期自动失效。

亚士创能的“失信”却也合理,目前,亚士创能股价一直在5.6元/股上下徘徊,远低于发行价格,李金钟完成定增后将浮亏约30%。对其来说并不划算。

不过,钛媒体APP注意到,该定增方案已经在近几年内历经波折。2021年8月6日,亚士创能披露了可转债预案,公司拟通过发行可转债募资不超过8亿元,用于亚士创能长寿综合制造基地项目、防水材料制造基地项目建设以及补充流动资金和偿还银行债务。

3个月之后,公司却对外宣布终止本次筹划的发行可转债事项。终止可转债方案的同时,亚士创能还公布了一份定增的预案,当时的方案是拟向李金钟发行不超过3094.38万股股票,发行价格为19.39元/股,募资不超过6亿元,但募资的方向已经改为,全部用于补充公司流动资金或偿还银行债务,认购人也是实控人李金钟。

2023年,由于公司的股价一路走低,亚士创能又将定增发行价格下调为7.89元/股。从下图也可以看出,公司对定增方案三番五次地修改,其光是召开会议就达到了11次。

![big]()

来源于公司公告

钛媒体APP注意到,公司在反复放出定增消息的同时,公司股价也有所波动,例如,今年5月,在亚士创能发布定增预案后,其5月15日、5月16日、5月17日连续三个交易日内日收盘价格涨幅偏离值累计超过20%。

业绩压力之下,却选择减持“出逃”

实控人李金钟对公司由输血到减持,或许也和公司的业绩相关。

公开资料显示,亚士创能主营业务为功能型建筑涂料、建筑保温装饰一体化材料、建筑节能保温材料、防水材料、砂浆、家居新材料的研发、生产、销售及服务,主要产品是功能型建筑涂料、保温装饰一体化材料、建筑节能保温材料、防水材料。

刚上市的前几年,亚士创能的营收一路上行,2017年至2021年,其年营收均保持着双位数的同比增长。但其净利润表现则呈现出不同状态,上市前一年的2016年,亚士创能净利润达到1.22亿元,但自上市后2017年和2018年,亚士创能的净利润连续2年同比下跌。

2021年,亚士创能的净利润同比暴跌267.54%,出现上市后的首亏也是巨亏5.44亿元。对于亏损,亚士创能称,净利润的下滑主要系业务规模扩大,支付职工薪酬、原材料采购款增加,以及支付与经营活动相关的保证金增加。

从公开信息中不难发现,亚士创能此前的客户不乏包括恒大、华夏幸福、富力等一众知名房地产公司,2021年—2022年,正是恒大等大型房企暴雷频发的时候。昔日大客户成了公司的欠债大户。从2021年至今,亚士创能的资产负债率高企,保持在70%以上。

今年上半年,亚士实现营业收入10.427亿元,同比减少29.86%;归属于上市公司股东的净亏损1913.43万元,同比减少148.80%;扣非净利润亏损3405.59万元,同比减少206.62%;经营活动产生的现金流量净额-2.166亿元,同比减少415.80%。亚士创能表示,2024年上半年,受大环境影响,建设工程项目开工及建设进度放缓,同时公司进一步强化了业务风险防控,报告期内公司营业收入下滑,毛利率有所下降,导致公司半年度亏损。

但在2023年年报中,亚士创能曾提出,公司2024年营业收入目标确定为同比增长10%—30%左右。以当前情况来看,公司想实现全年目标难度不小。

此外,截至2024年上半年,其负债总额为50.24亿元,其中短期借款14.08亿元,一年内到期的长期借款3.6元,长期借款5.99亿元,资产负债率高达75.05%。加上定增没有完成,亚士创能的资金压力在短期内或仍然难以有效缓解。

值得注意的是,除了减持之外,据不完全统计,从2020年至今,李金钟加上其妻子累计获得薪资奖金和现金分红合计约8362.06万元。(本文首发钛媒体APP,作者|于莹)

封面圖片由AI生成

知名塗料企業亞士創能(603378.SH)今年的股價走勢猶如過山車。其股價在9月初剛剛大漲,又在9月下旬快速回落。9月23日,亞士創能大幅低開6.41%,報收於5.88元/股,跌幅5.77%。

而這一切,或許要從公司近期的幾則公告說起。9月22日,其實控人李金鐘宣佈減持不超過4.58%的股份,引起市場一片譁然。畢竟,過去的三年裏,公司「隔三岔五」就發出一份定增的相關公告,雖然募資的金額越來越少,但也給了投資者不少希望。但就在一切準備就緒,證監會也同意批覆後,公司卻未在相應時間內提交資料,導致批覆失效,而隨後投資者等來的,則是一封實控人減持的公告。

不僅如此,實控人當前質押高企。目前,李金鐘累計質押數量2700萬股,佔其所持股份比例的99.78%,所持股份近乎全部質押。而另一邊,自2020年以來,李金鐘夫婦累計獲得薪資獎金和現金分紅合計約8362.06萬元。在公司業績也呈現下滑之下,李金鐘在救公司還是救自己的選擇上,似乎已經有了傾斜。

不僅如此,實控人當前質押高企。目前,李金鐘累計質押數量2700萬股,佔其所持股份比例的99.78%,所持股份近乎全部質押。而另一邊,自2020年以來,李金鐘夫婦累計獲得薪資獎金和現金分紅合計約8362.06萬元。在公司業績也呈現下滑之下,李金鐘在救公司還是救自己的選擇上,似乎已經有了傾斜。

欲套現1.14億元

根據亞士創能披露公告稱,公司控股股東上海創能明投資有限公司及其一致行動人、實際控制人李金鐘擬通過上交所交易系統以集中競價、大宗交易的方式減持公司股份不超過約1962.25萬股,即減持不超過公司股份總數的4.58%。按照當前的股價粗略計算,李金鐘此番欲套現1.14億元。

據了解,李金鐘持有公司股份2705.83萬股,其還通過上海創能明、潤合同澤、潤合同生和潤合同彩間接持股,合計控制了公司25147.92萬股股份,佔公司總股本的58.67%。

鈦媒體APP了解到,今年以來,亞士創能股價走勢猶如過山車一般,其最高價達到8.6元,最低價達到4.72元,振幅超過46%。在公司發佈減持公告之前,公司股價在6元以上。

值得注意的是,目前,實控人李金鐘累計質押數量2700萬股,佔其所持股份比例的99.78%,所持股份近乎全部質押。隨着李金鐘的減持,其質押的比例無疑會進一步提高。

有業內人士對鈦媒體APP表示,投資者要警惕大股東高比例質押的股票,避免淪爲「接盤俠」和「冤大頭」。一些高比例質押的大股東由於已經通過質押融資落袋爲安,便對上市公司的市值管理、日常經營管理等事項採取事不關己的態度。這時投資者入局,只會成爲風險遊戲的承擔者。

定增方案反覆修改

有意思的是,在本次減持之前,實控人李金鐘一直打算爲上市公司輸血,而非從公司獲利。

今年5月,亞士創能發佈《2021年度向特定對象發行A股股票募集說明書(註冊稿)》,公司預計發行股票數量不低於3836.3萬股且不超過7542.2萬股,發行股票的價格爲7.82元/股,而亞士創能的實控人李金鐘則將以現金的方式認購。

本次發行募集資金總額預計不低於3億元(含本數)且不超過5.89億元(含本數),扣除發行費用後將用於補充公司流動資金或償還銀行債務。

但到了今年9月18日,亞士創能卻突然公告稱,公司此前於2023年9月18日收到中國證券監督管理委員會出具的《關於同意亞士創能科技(上海)股份有限公司向特定對象發行股票註冊的批覆》,同意公司向特定對象發行股票的註冊申請,本批覆自同意註冊之日(2023年9月15日)起12個月內有效。但公司未能在批覆的有效期內實施本次向特定對象發行股票事宜,該批覆到期自動失效。

亞士創能的「失信」卻也合理,目前,亞士創能股價一直在5.6元/股上下徘徊,遠低於發行價格,李金鐘完成定增後將浮虧約30%。對其來說並不划算。

不過,鈦媒體APP注意到,該定增方案已經在近幾年內歷經波折。2021年8月6日,亞士創能披露了可轉債預案,公司擬通過發行可轉債募資不超過8億元,用於亞士創能長壽綜合製造基地項目、防水材料製造基地項目建設以及補充流動資金和償還銀行債務。

3個月之後,公司卻對外宣佈終止本次籌劃的發行可轉債事項。終止可轉債方案的同時,亞士創能還公佈了一份定增的預案,當時的方案是擬向李金鐘發行不超過3094.38萬股股票,發行價格爲19.39元/股,募資不超過6億元,但募資的方向已經改爲,全部用於補充公司流動資金或償還銀行債務,認購人也是實控人李金鐘。

2023年,由於公司的股價一路走低,亞士創能又將定增發行價格下調爲7.89元/股。從下圖也可以看出,公司對定增方案三番五次地修改,其光是召開會議就達到了11次。

![big]()

來源於公司公告

鈦媒體APP注意到,公司在反覆放出定增消息的同時,公司股價也有所波動,例如,今年5月,在亞士創能發佈定增預案後,其5月15日、5月16日、5月17日連續三個交易日內日收盤價格漲幅偏離值累計超過20%。

業績壓力之下,卻選擇減持「出逃」

實控人李金鐘對公司由輸血到減持,或許也和公司的業績相關。

公開資料顯示,亞士創能主營業務爲功能型建築塗料、建築保溫裝飾一體化材料、建築節能保溫材料、防水材料、砂漿、家居新材料的研發、生產、銷售及服務,主要產品是功能型建築塗料、保溫裝飾一體化材料、建築節能保溫材料、防水材料。

剛上市的前幾年,亞士創能的營收一路上行,2017年至2021年,其年營收均保持着雙位數的同比增長。但其淨利潤表現則呈現出不同狀態,上市前一年的2016年,亞士創能淨利潤達到1.22億元,但自上市後2017年和2018年,亞士創能的淨利潤連續2年同比下跌。

2021年,亞士創能的淨利潤同比暴跌267.54%,出現上市後的首虧也是巨虧5.44億元。對於虧損,亞士創能稱,淨利潤的下滑主要系業務規模擴大,支付職工薪酬、原材料採購款增加,以及支付與經營活動相關的按金增加。

從公開信息中不難發現,亞士創能此前的客戶不乏包括恒大、華夏幸福、富力等一衆知名房地產公司,2021年—2022年,正是恒大等大型房企暴雷頻發的時候。昔日大客戶成了公司的欠債大戶。從2021年至今,亞士創能的資產負債率高企,保持在70%以上。

今年上半年,亞士實現營業收入10.427億元,同比減少29.86%;歸屬於上市公司股東的淨虧損1913.43萬元,同比減少148.80%;扣非淨利潤虧損3405.59萬元,同比減少206.62%;經營活動產生的現金流量淨額-2.166億元,同比減少415.80%。亞士創能表示,2024年上半年,受大環境影響,建設工程項目開工及建設進度放緩,同時公司進一步強化了業務風險防控,報告期內公司營業收入下滑,毛利率有所下降,導致公司半年度虧損。

但在2023年年報中,亞士創能曾提出,公司2024年營業收入目標確定爲同比增長10%—30%左右。以當前情況來看,公司想實現全年目標難度不小。

此外,截至2024年上半年,其負債總額爲50.24億元,其中短期借款14.08億元,一年內到期的長期借款3.6元,長期借款5.99億元,資產負債率高達75.05%。加上定增沒有完成,亞士創能的資金壓力在短期內或仍然難以有效緩解。

值得注意的是,除了減持之外,據不完全統計,從2020年至今,李金鐘加上其妻子累計獲得薪資獎金和現金分紅合計約8362.06萬元。(本文首發鈦媒體APP,作者|於瑩)