美国股票和债券估值高于过去美联储14个宽松周期开始时的水平,这使其更容易受到负面消息的影响。

对于投机偏好似乎越来越大胆的华尔街交易员来说,上周美联储降息50个基点是一个为他们平反的时刻。

现在,随着美联储新一轮宽松周期支撑着经济前景,另一个变量——估值正成为决定这种乐观精神能走多远的更大挑战。

$纳斯达克100指数 (.NDX.US)$ 录得去年11月以来最大两周涨幅。

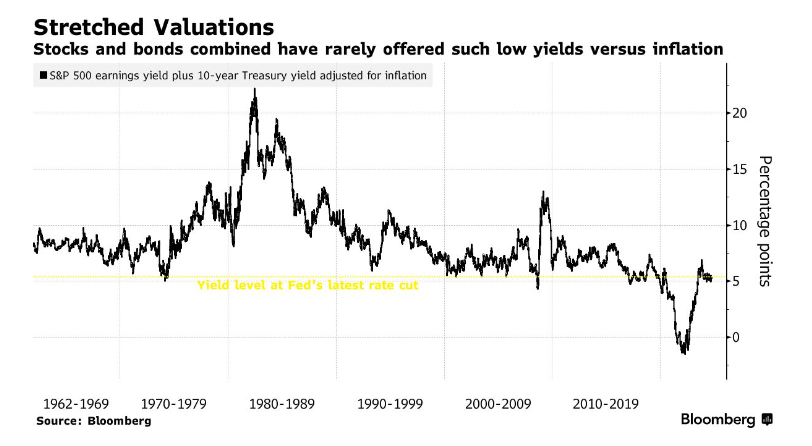

虽然估值本身在很长时间以来就是市场上行的障碍了,但目前的情况下,如果发生什么事情破坏投资者的大赌注,就没有多少犯错的余地了。一个根据通胀调整$标普500指数 (.SPX.US)$ 回报率和10年期美国国债收益率的模型显示,现在的跨资产价格高于之前所有14个美联储宽松周期开始时的水平 ,这些时期通常与经济衰退有关。

一个指标显示,目前的跨资产价格超过了过去所有14个美联储宽松周期开始时的水平 在纽约人寿投资公司(New York Life Investments)经济学家兼首席市场策略师劳伦·古德温(Lauren Goodwin)看来,高估值只是导致市场环境特别复杂的因素之一,这种环境存在各种潜在结果,包括股市持续上涨。她说,虽然高估值不是一个判断市场时机的好工具,但如果其他方面出现问题,它会增加市场的脆弱性。

她说:“七巨头中任何一家的财报在实质性层面上出现令人失望的情况都会对估值构成风险。糟糕的通胀数据——比如通胀走高——也是危险的,因为它会使这个降息周期面临风险。当然,任何与经济增长有关的事情都会对估值造成威胁。”

标普500指数2024年的总回报率已经超过20%,这表明,无论经济和政策利好有多大,其中很多已经被风险资产消化了。从主要ETF的表现来看,美国股市和国债都将连续第五个月上涨。这是自2006年以来持续时间最长的一次同步上涨。

美股今年的强劲涨幅使许多估值指标明显过高。 其中包括所谓的巴菲特指标,即用美国股票总市值除以美国国内生产总值(GDP)的美元总值。亚德尼指出,在巴菲特本人最近减持一些备受瞩目的股票之际,该指标正接近历史新高。

这位Yardeni Research的创始人说,“企业盈利应该会继续证明理性繁荣是合理的。问题在于估值。在融涨的情况下,标普500指数可能在今年年底前飙升至6000点以上。虽然这将在短期内非常看涨,但它将增加明年初出现回调的可能性。”

高估值没有阻碍美股反弹的一个原因是,尽管当前的估值在任何时候都显得昂贵,但在盈利增长保持同步的情况下,高企的估值水平更容易被证明是合理的。 Natixis Investment Managers Solutions的投资组合策略师Garrett Melson说,这一概念往往主要是作为回顾市场走势的一种理由出现的。

他解释道:“目前估值真的一点用都没有,因为归根结底,它只是提供一种观点。这就是市场的运作方式。”

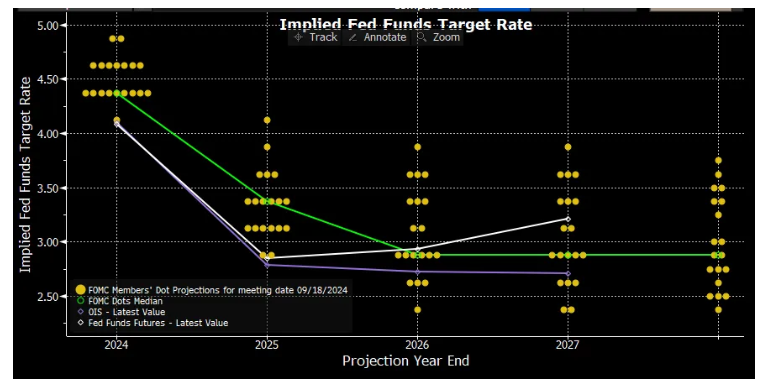

然而,美国国债市场令人失望的可能性很高 ,债券交易员继续消化对美联储明年降息幅度的预期,而且比决策者的预期更激进。他们预计到2025年将利率降至2.8%左右。相比之下,根据政策制定者的预测中值,届时的利率水平预计为3.4%。

市场隐含的降息路径比美联储更激进 就在美联储启动广受期待的宽松周期几天后,10年期美国国债收益率攀升,达到两周高点。

利率投机者面临的一个问题是,虽然劳动力市场表现出间歇性的疲软,但大多数数据仍然稳健。德意志银行策略师吉姆·里德(Jim Reid)使用人工智能模型对16个美国经济和市场变量(从消费者价格到零售额)进行分类和排序,发现目前只有两个变量意味着迫切需要经济刺激措施 。

而当美联储在2001年和2007年以类似规模的降息启动宽松周期时,闪烁“降息紧迫性”的指标数量分别为6个和5个。

里德写道:“分析表明,与2024年相比,2001年和2007年降息50个基点更容易证明是合理的。虽然这并不一定意味着上周的降息决定是错误的,但这意味着美联储这次更加先发制人 ,并表明他们的决策具有更大程度的主观性。”

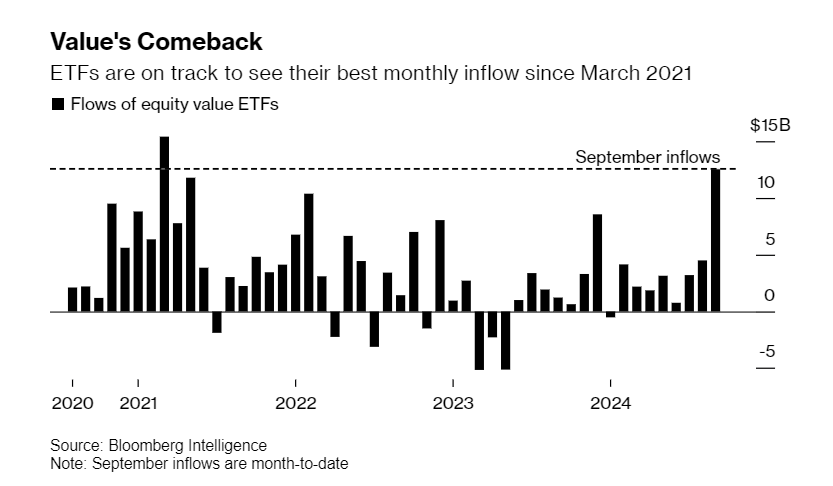

至少就目前而言,市场走势和资金流动已经显示出对良好经济前景的明确信念。对经济波动最敏感的小盘股截至上周四连续七个交易日上涨,这是自2021年3月以来最长的连续上涨。专注于价值股的ETF本月吸引了130亿美元资金,为三年多来最大的资金流入。这种价值型基金以银行等周期性股票为主。

股票ETF创下自2021年3月以来的最大月度资金流入 在固定收益方面,人们对近年来导致债券遭受重创的通胀担忧已基本消退。本月早些时候,所谓的10年盈亏平衡率(衡量消费者价格指数增长预期的一个指标)降至2.03%,为2021年以来的最低水平。

但是,任何希望标普500指数在年初迄今的涨幅基础上轻松走高的人都应该考虑到,从来不以谨慎著称的华尔街策略师已经看到了上行空间的枯竭 。最新的彭博社调查显示他们的共识预测为5483点,这意味着标普500指数将在今年剩余时间下跌4%。

约翰汉考克投资管理公司(John Hancock Investment Management)的联席首席投资策略师艾米丽·罗兰(Emily Roland)感受到了客户的这种恐惧。

她说:“当我每周出去与投资者交谈时,他们告诉我他们很害怕。我没有看到很多看涨情绪,但当然,这并没有反映在我们看到的股市接近历史高位的跨资产行为中。”

编辑/Rocky

美國股票和債券估值高於過去聯儲局14個寬鬆週期開始時的水平,這使其更容易受到負面消息的影響。

對於投機偏好似乎越來越大膽的華爾街交易員來說,上週聯儲局減息50個點子是一個爲他們平反的時刻。

現在,隨着聯儲局新一輪寬鬆週期支撐着經濟前景,另一個變量——估值正成爲決定這種樂觀精神能走多遠的更大挑戰。

$納斯達克100指數 (.NDX.US)$ 錄得去年11月以來最大兩週漲幅。

雖然估值本身在很長時間以來就是市場上行的障礙了,但目前的情況下,如果發生什麼事情破壞投資者的大賭注,就沒有多少犯錯的餘地了。一個根據通脹調整$標普500指數 (.SPX.US)$ 回報率和10年期美國國債收益率的模型顯示,現在的跨資產價格高於之前所有14個聯儲局寬鬆週期開始時的水平 ,這些時期通常與經濟衰退有關。

一個指標顯示,目前的跨資產價格超過了過去所有14個聯儲局寬鬆週期開始時的水平 在紐約人壽投資公司(New York Life Investments)經濟學家兼首席市場策略師勞倫·古德溫(Lauren Goodwin)看來,高估值只是導致市場環境特別複雜的因素之一,這種環境存在各種潛在結果,包括股市持續上漲。她說,雖然高估值不是一個判斷市場時機的好工具,但如果其他方面出現問題,它會增加市場的脆弱性。

她說:「七巨頭中任何一家的業績在實質性層面上出現令人失望的情況都會對估值構成風險。糟糕的通脹數據——比如通脹走高——也是危險的,因爲它會使這個減息週期面臨風險。當然,任何與經濟增長有關的事情都會對估值造成威脅。」

標普500指數2024年的總回報率已經超過20%,這表明,無論經濟和政策利好有多大,其中很多已經被風險資產消化了。從主要ETF的表現來看,美國股市和國債都將連續第五個月上漲。這是自2006年以來持續時間最長的一次同步上漲。

美股今年的強勁漲幅使許多估值指標明顯過高。 其中包括所謂的巴菲特指標,即用美國股票總市值除以美國國內生產總值(GDP)的美元總值。亞德尼指出,在巴菲特本人最近減持一些備受矚目的股票之際,該指標正接近歷史新高。

這位Yardeni Research的創始人說,「企業盈利應該會繼續證明理性繁榮是合理的。問題在於估值。在融漲的情況下,標普500指數可能在今年年底前飆升至6000點以上。雖然這將在短期內非常看漲,但它將增加明年初出現回調的可能性。」

高估值沒有阻礙美股反彈的一個原因是,儘管當前的估值在任何時候都顯得昂貴,但在盈利增長保持同步的情況下,高企的估值水平更容易被證明是合理的。 Natixis Investment Managers Solutions的投資組合策略師Garrett Melson說,這一概念往往主要是作爲回顧市場走勢的一種理由出現的。

他解釋道:「目前估值真的一點用都沒有,因爲歸根結底,它只是提供一種觀點。這就是市場的運作方式。」

然而,美國國債市場令人失望的可能性很高 ,債券交易員繼續消化對聯儲局明年減息幅度的預期,而且比決策者的預期更激進。他們預計到2025年將利率降至2.8%左右。相比之下,根據政策制定者的預測中值,屆時的利率水平預計爲3.4%。

市場隱含的減息路徑比聯儲局更激進 就在聯儲局啓動廣受期待的寬鬆週期幾天後,10年期美國國債收益率攀升,達到兩週高點。

利率投機者面臨的一個問題是,雖然勞動力市場表現出間歇性的疲軟,但大多數數據仍然穩健。德意志銀行策略師吉姆·裏德(Jim Reid)使用人工智能模型對16個美國經濟和市場變量(從消費者價格到零售額)進行分類和排序,發現目前只有兩個變量意味着迫切需要經濟刺激措施 。

而當聯儲局在2001年和2007年以類似規模的減息啓動寬鬆週期時,閃爍「減息緊迫性」的指標數量分別爲6個和5個。

裏德寫道:“分析表明,與2024年相比,2001年和2007年減息50個點子更容易證明是合理的。雖然這並不一定意味着上週的減息決定是錯誤的,但這意味着聯儲局這次更加先發制人 ,並表明他們的決策具有更大程度的主觀性。”

至少就目前而言,市場走勢和資金流動已經顯示出對良好經濟前景的明確信念。對經濟波動最敏感的小盤股截至上週四連續七個交易日上漲,這是自2021年3月以來最長的連續上漲。專注於價值股的ETF本月吸引了130億美元資金,爲三年多來最大的資金流入。這種價值型基金以銀行等週期性股票爲主。

股票ETF創下自2021年3月以來的最大月度資金流入 在固定收益方面,人們對近年來導致債券遭受重創的通脹擔憂已基本消退。本月早些時候,所謂的10年盈虧平衡率(衡量消費者價格指數增長預期的一個指標)降至2.03%,爲2021年以來的最低水平。

但是,任何希望標普500指數在年初迄今的漲幅基礎上輕鬆走高的人都應該考慮到,從來不以謹慎著稱的華爾街策略師已經看到了上行空間的枯竭 。最新的彭博社調查顯示他們的共識預測爲5483點,這意味着標普500指數將在今年剩餘時間下跌4%。

約翰漢考克投資管理公司(John Hancock Investment Management)的聯席首席投資策略師艾米麗·羅蘭(Emily Roland)感受到了客戶的這種恐懼。

她說:「當我每週出去與投資者交談時,他們告訴我他們很害怕。我沒有看到很多看漲情緒,但當然,這並沒有反映在我們看到的股市接近歷史高位的跨資產行爲中。」

編輯/Rocky

上周,美联储的一系列高调举动让多头振奋,美国股市创下历史新高,

上周,美联储的一系列高调举动让多头振奋,美国股市创下历史新高, 上週,聯儲局的一系列高調舉動讓多頭振奮,美國股市創下歷史新高,$納斯達克100指數 (.NDX.US)$錄得去年11月以來最大兩週漲幅。

上週,聯儲局的一系列高調舉動讓多頭振奮,美國股市創下歷史新高,$納斯達克100指數 (.NDX.US)$錄得去年11月以來最大兩週漲幅。