摘要

上週中FOMC會議FED減息50BP,但鮑威爾發言較爲鷹派,市場在日內一度出現波動。,過隨後還是相信50BP可以助力經濟軟着陸的力量佔據上風。目前減息靴子落地之後,仍然需要經濟基本面數據的進一步配合,減息只是着陸的開始,並不是一兩次減息就能決定整個着陸的姿態,因此後續經濟數據對於減息的反饋至關重要。

核心觀點

1、上週貴金屬及銅價顯著上漲。

貴金屬方面,上週COMEX黃金上漲1.57%,白銀上漲1.38%;滬金2412合約小幅上漲0.88%,滬銀2412合約上漲1.67%。主要工業金屬價格中,COMEX銅、滬銅分別變動+2.67%、+2.54%。

2、減息落地推動銅價反彈。

上週中FOMC會議FED減息50BP,但鮑威爾發言較爲鷹派,市場在日內一度出現波動。不過隨後還是相信50BP可以助力經濟軟着陸的力量佔據上風,銅價後續走出反彈。目前減息靴子落地之後,仍然需要經濟基本面數據的進一步配合,減息只是着陸的開始,並不是一兩次減息就能決定整個着陸的姿態,因此後續經濟數據對於減息的反饋至關重要。

3、金價再創歷史新高。

上週聯儲局宣佈將政策利率下調50bp,標誌着減息週期的開始,貴金屬價格隨之上行。此後,鮑威爾發言相對鷹派,疊加美國公佈的經濟數據表現依然不錯,市場加深對軟着陸的預期。減息週期下,利率角度依然支撐貴金屬價格,無論是潛在的二次通脹風險、還是地緣衝突,均對金價形成利多,在未有流動性危機出現之前,中長期金價仍有上行空間。

基本金屬市場復盤

(一)COMEX/滬銅市場觀察

上週COMEX銅價震盪反彈,週中FOMC會議FED減息50BP,但鮑威爾發言較爲鷹派,市場在日內一度出現波動。不過隨後還是相信50BP可以助力經濟軟着陸的力量佔據上風,銅價後續走出反彈。目前減息靴子落地之後,仍然需要經濟基本面數據的進一步配合,減息只是着陸的開始,並不是一兩次減息就能決定整個着陸的姿態,因此後續經濟數據對於減息的反饋至關重要。

上週SHFE銅價小幅回升,近期國內精煉銅供需基本面有比較明顯的改善。供應方面精煉銅供應擾動增強,有大型冶煉廠因爲事故減停產,需求方面進入旺季整體表現尚可,去庫幅度近期明顯提升,如果維持此去庫幅度進入10月底,庫存下降規模將非常可觀,屆時給予銅價的支撐會更加顯著,因此後續銅價大概率易漲難跌。

期限結構方面,COMEX銅價格曲線角此前向上位移,價格曲線仍然維持contango結構。目前COMEX銅庫存來到4萬噸水平,但是上週交倉重新開始,有傳言表示,COMEX銅的交倉可能持續至年底,如果真的如此,那麼月差還是將以contango爲主,並沒有太好的機會。

SHFE銅價格曲線較此前向上位移,價格曲線近端呈現Back結構、遠端維持contango結構。進入9月之後的去庫情況也符合預期,根據我們的了解,有理由相信去庫會持續到10月。因此我們認爲月差還是可以有一定的行情可以期待,當然月差的上限不會太高,會受到進口的抑制,同時價格回到75000元/噸以上之後,對下游採購可能會有一定影響。

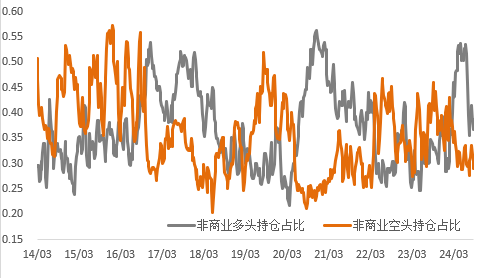

持倉方面,從CFTC持倉來看,上週非商業多頭佔比繼續回升,與價格反彈匹配,預計減息落地後,多空雙方的博弈會更加顯著。

圖1:CFTC基金淨持倉

數據來源:Wind

(二)產業聚焦

上週銅精礦TC周指數爲5.3美元/幹噸,較上週跌0.9美元/幹噸。銅精礦現貨市場持續清淡,市場活躍度低,銅精礦TC小幅下降,市場參與者等待CSPT季度指導價,對11月-12月船期的貨物持謹慎觀望狀態,供應端穩定,發運卸港也較順利,颱風未對實際到港量帶來明顯的影響,需求端冶煉廠的現貨需求未完全啓動,多觀望爲主。繼續關注冶煉廠的新增項目進展。

圖2:銅精礦加工費

數據來源:SMM

現貨方面,近期上海市場現貨庫存去庫節奏加快,現貨升水下跌空間相對有限,雖銅價表現連續走高,但市場到貨較少,加之下週下游企業國慶備貨預期,持貨商挺價惜售情緒有所增強;但據調研了解,下週因颱風影響延期進口銅將有所到貨,同時需注意高銅價局面下,下游補庫需求或表現不及預期,因此現貨升水同樣上漲高度也將受限,或運行於升50~升150元/噸區間。

圖3:滬銅升貼水

數據來源:SMM

國內市場電解銅現貨庫存19.39萬噸,較9日降4.22萬噸,較12日降2.54萬噸;本週上海市場庫存大幅下降,主因上海市場一方面由於部分冶煉廠減產、檢修等因素,國產到貨入庫量仍較爲偏少;另一方面,受制於颱風等影響,進口船期有所晚期,進口銅到貨也難有明顯增量,同時下游消費未有明顯下滑,因此庫存表現明顯降幅。廣東市場庫存亦下降,節前下游有所備貨,下游消費好轉,但周內倉庫到貨表現增加,庫存因此下降幅度相對較少。上海、廣東兩地保稅區電解銅現貨庫存累計5.48萬噸,較9日降0.42萬噸,較12日降0.35萬噸;保稅區庫存繼續表現去庫,進口窗口維持打開,近期雖有到船貨源抵港,但部分倉庫仍有出庫清關進口國內,庫存因此表現下降。

圖4:全球精煉銅顯性庫存(含保稅區)

數據來源:Wind

國內各主流市場8mm精銅杆加工費加工費中華東市場呈上漲表現,華南、華北反之;銅絕對價格上漲,限制精銅杆市場實際交易推進;精廢價差擴大,再生銅杆交易活躍度提升明顯;精廢杆價差、對期銅倒扣貼水幅度繼續呈擴張表現。目前銅價上漲對銅杆市場整體影響較大,隨着即將到來的國慶假期,下週處於集中補庫階段,市場交易或有回升預期,但若銅價依舊保持強勢,精銅杆節前實際備庫量將大打折扣;雖然目前下游提貨效率的提升對精銅杆企業生產持續性有一定促進,但若後續下游提貨減緩,精銅杆企業假期集中檢修的可能性較大。目前再生銅杆的價格優勢逐漸顯現,市場消費習慣也有一定轉變,若後續精廢價差持續處於擴張態勢,隨着原料供應短缺局面改善,再生銅杆的消費量將一改此前低迷狀。

圖5:精銅-廢銅價差

數據來源:SMM

貴金屬市場復盤

(一)貴金屬市場觀察

上週COMEX金銀價格先抑後揚,金價再創歷史新高,COMEX金銀於2573-2651美元/盎司、30.1-31.8美元/盎司區間內運行。上週聯儲局宣佈將政策利率下調50bp,標誌着減息週期的開始,貴金屬價格隨之上行。此後,鮑威爾發言相對鷹派,疊加美國公佈的經濟數據表現依然不錯,市場加深對軟着陸的預期。

(二)比價與波動率

上週,白銀漲幅強於黃金,金銀比較前期震盪下行;銅價漲幅強於黃金,金銅比震盪下行;原油價格較前期上漲,漲幅強於黃金,金油比較前期下行。

圖6:COMEX金/COMEX銀

數據來源:Wind

圖7:COMEX金/LME銅

數據來源:Wind

圖8:COMEX金/WTI原油

數據來源:Wind

黃金VIX持續上行,市場的恐慌情緒有所增強,避險需求增加。

圖9:黃金波動率

數據來源:Wind

近期人民幣匯率影響較前期減弱,上週黃金內外價差有所減小,白銀內外價差持續減小;黃金內外比價回落,白銀內外比價較前期有所減小。

圖10:貴金屬內外價差

數據來源:Wind

圖11:黃金內外比價

數據來源:Wind

(三)庫存與持倉

庫存方面,上週COMEX黃金庫存爲1690萬盎司,環比減少約7.3萬盎司,COMEX白銀庫存約爲30438萬盎司,環比減少約176.2萬盎司;SHFE黃金庫存約爲11.8噸,環比減少0.01噸,SHFE白銀庫存約爲996噸,環比增加約9.7噸。

圖12:COMEX貴金屬庫存

數據來源:Wind

圖13:SHFE貴金屬庫存

數據來源:Wind

持倉方面,SPDR黃金ETF持倉環比增加4.9噸至875噸,SLV白銀ETF持倉環比減少336.3噸至14239噸;上週COMEX黃金非商業總持倉爲43萬手,其中非商業淨多持倉增加29728手至36.9萬手,空頭持倉增加2163手至5.9萬手;非商業多頭持倉佔優,比例較上週提升至68.8%附近,非商業空頭持倉佔比下降至11.1%左右。

圖14:COMEX黃金持倉

數據來源:Wind

圖15:COMEX黃金持倉佔比

數據來源:Wind

圖16:COMEX白銀持倉

數據來源:Wind

圖17:COMEX白銀持倉佔比

數據來源:Wind

市場前瞻

近期國內精煉銅供需基本面有比較明顯的改善。供應方面精煉銅供應擾動增強,有大型冶煉廠因爲事故減停產,需求方面進入旺季整體表現尚可,去庫幅度近期明顯提升,如果維持此去庫幅度進入10月底,庫存下降規模將非常可觀,屆時給予銅價的支撐會更加顯著,因此後續銅價大概率易漲難跌。

美國減息週期開始,利率角度依然支撐貴金屬價格,無論是潛在的二次通脹風險、還是地緣衝突,均對金價形成利多,在未有流動性危機出現之前,中長期金價仍有上行空間。

關注及風險提示

美國PMI,新屋銷售、初請失業金、核心PCE、通脹預期等。