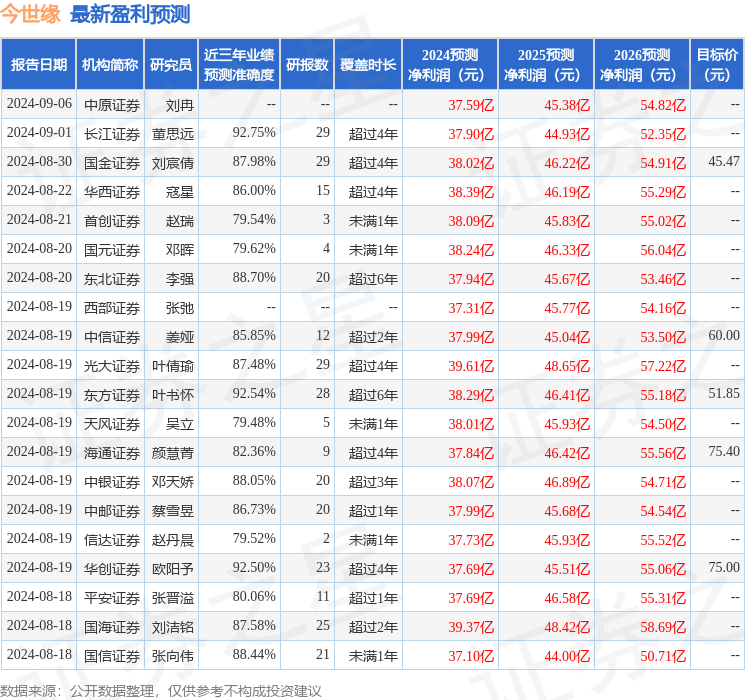

最新盈利预测明细如下:

最新盈利预测明细如下:華鑫證券有限責任公司孫山山近期對今世緣進行研究併發布了研究報告《公司事件點評報告:南廠區2萬噸投產,新品2049即將上市》,本報告對今世緣給出買入評級,當前股價爲37.62元。

今世緣(603369)

事件

2024年9月19日,今世緣舉辦2萬噸釀酒項目開釀儀式。

投資要點

2萬噸正式投產,夯實「雙百億」目標

隨着2萬噸產能投產,公司總產能達6萬噸,爲全國化擴張提供重要保障。此外,通過引入智能化釀造技術,公司實現更加高效/標準化生產流程。十五五期間,預計公司原酒產能超10萬噸,陶壇貯能60萬噸,夯實「雙百億」目標。

新品2049即將上市,四開獲沙利文第一認證

當前公司從組織、渠道、產品等多角度實現經營優化,優化人才培養戰略、升級廠商關係,提高團隊積極性。產品端,公司將於今年10月發佈新品國緣2049,鎖定42度中度酒,定價1599元,打開高端化發展空間。根據沙利文數據,目前國緣四開已是中度高端白酒500元價格帶銷量第一,公司持續鞏固其優勢地位。市場端,公司堅持省內深耕、省外市場開拓,加速新興市場滲透,預計明年新增5個省外樣板市場,費用精準投放。

盈利預測

我們看好公司跨越百億後,持續對產品和渠道進擊。預計2024-2026年EPS分別爲3.00/3.61/4.31元,當前股價對應PE分別爲13/10/9倍,維持「買入」投資評級。

風險提示

宏觀經濟下行風險、四開增長不及預期、V系列增長不及預期、省外擴張不及預期。

證券之星數據中心根據近三年發佈的研報數據計算,長江證券董思遠研究員團隊對該股研究較爲深入,近三年預測準確度均值高達92.75%,其預測2024年度歸屬淨利潤爲盈利37.9億,根據現價換算的預測PE爲12.46。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有43家機構給出評級,買入評級37家,增持評級6家;過去90天內機構目標均價爲58.9。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。