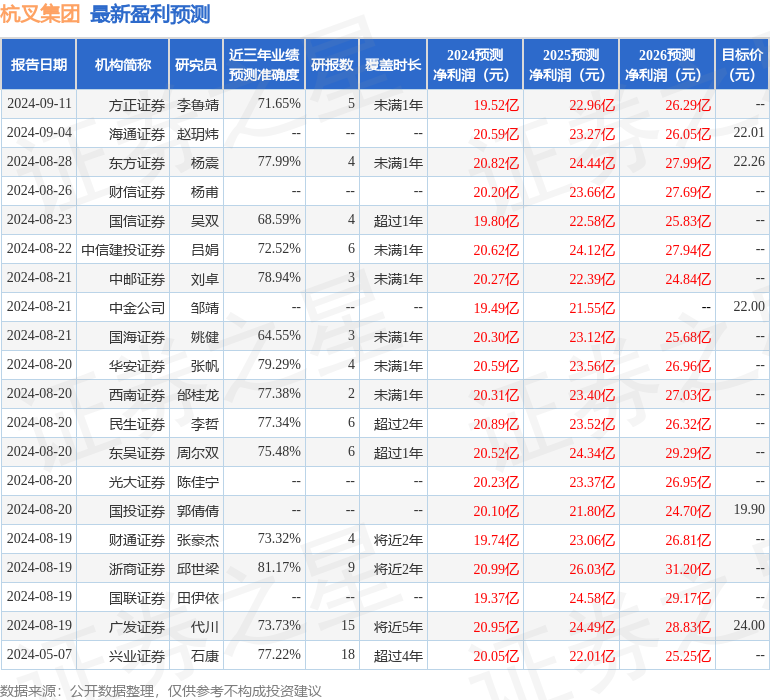

最新盈利预测明细如下:

最新盈利预测明细如下:東吳證券股份有限公司周爾雙,韋譯捷近期對杭叉集團進行研究併發布了研究報告《擬投建泰國製造公司與馬來西亞銷售&租賃公司,繼續完善全球化佈局》,本報告對杭叉集團給出增持評級,當前股價爲18.35元。

杭叉集團(603298)

事件:2024年9月18號,公司董事會會議審議通過兩項海外投資議案(1)擬投資建設馬來西亞有限公司,主要從事叉車的銷售、租賃等業務,(2)擬投資建立泰國製造公司,主要從事叉車和高空作業平台的生產銷售,鋰電池的組裝和銷售。初步規劃形成年產萬台平衡重叉車、剪叉式高機和臂式高機的產能。

投資要點

海外佈局進一步完善,國際市場競爭力增強

叉車行業正處在鋰電化轉型的窗口期,也是國產叉車海外彎道超車的窗口期,而叉車銷售to B爲主,渠道建設力度影響市場拓展節奏。杭叉把握機遇,主動加快國際化進程的推進。2024上半年公司新投資設立歐洲租賃公司,9月又擬新設馬來西亞公司,從事銷售和租賃等業務。鋰電叉車維保頻次低,後市場服務需求量少,租賃業務開展相對容易,且公司有望憑藉租賃業務更快地提高客戶對鋰電叉車的接受度。截至目前,公司爲海外銷售佈局最爲領先的企業,在歐洲、北美、南美、東南亞、大洋洲等已有10餘家銷售公司和配件服務中心。此外,公司擬新設泰國製造公司,初步規劃形成年產萬台平衡重叉車、剪叉式高機和臂式高機的產能,海外產能佈局有望增強國際市場競爭力。

受益鋰電產品出海,2024上半年公司業績增速穩健

2024年上半年公司實現營業總收入86億元,同比增長4%,歸母淨利潤10億元,同比增長29%,利潤增速高於營收,我們判斷系(1)產品結構優化,高毛利率的海外、電動化產品佔比提升。(2)公司聯營企業中策海潮上半年確認投資收益2.3億元,同比增長31%。展望Q3,公司業務結構優化邏輯延續,鋼價低位震盪,業績有望延續穩健增長趨勢。

行業景氣度磨底,可期待國內政策推進、海外渠道庫存消化後需求復甦叉車行業需求來源於(1)製造業、物流業投資規模增長,對搬運工具需求提升,(2)人工成本提升,工廠、倉庫等對工作效率的要求提高,機器替人爲趨勢。2014-2023年全球叉車銷量CAGR爲7%,國內/海外分別爲13%/4%。短期來看,行業國內景氣磨底,70萬台年銷量基本均爲存量更新需求;海外經銷商庫存處於消化期,行業新簽訂單增速已下滑1年有餘(2022-2023年),Q2龍頭豐田、凱傲在手訂單環比回升約9%,反映庫存消化,新訂單邊際改善。下半年,國內原材料價格仍低位震盪,且海外收入增長,佔比被動提升,叉車企業利潤率有望維持較高水平。中長期看,國內外鋰電化率提升仍有空間,助力結構優化+出海。2023年國內、海外鋰電化率(鋰電平衡重叉車佔總體叉車的比重)分別爲19%/13%,提升空間廣闊。市場較擔心美國風險,我們測算美國市場佔全球銷量、規模比重分別約12%、18%,且對電車訴求弱於核心市場歐洲,雙龍頭美國收入佔比不足10%,實際影響可控。此外,隨2021年開始銷往海外的叉車機齡增長,後市場服務將接力新機銷售創造新增長點。

投資建議

我們維持公司2024-2026年歸母淨利潤預測20.5/24.3/29.3億元,對應PE爲11/9/8倍,維持「增持」評級。

風險提示:地緣風險、產品結構改善不及預期、海外市場拓展不及預期。

證券之星數據中心根據近三年發佈的研報數據計算,浙商證券邱世梁研究員團隊對該股研究較爲深入,近三年預測準確度均值高達81.17%,其預測2024年度歸屬淨利潤爲盈利20.99億,根據現價換算的預測PE爲11.47。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有21家機構給出評級,買入評級14家,增持評級7家;過去90天內機構目標均價爲21.98。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。